Livräntaformel (Innehållsförteckning)

- Formel

- exempel

- Kalkylator

Vad är livräntaformeln?

En livränta i mycket enkla termer är i grunden ett kontrakt mellan två parter där en part betalar engångsbeloppet i början eller i serie av betalning initialt och i gengäld får periodbetalningen från den andra parten. Så det är i princip en finansiell produkt i vilken betalningsserie som görs med jämna mellanrum. Detta livräntaavtal är uppdelat i två delar. Först är ackumuleringen och i denna fas investerar du dina pengar i det finansiella det valda finansiella instrumentet och nästa är annuitisering, där du kommer att få stabila betalningar under den angivna tidsperioden. Detta är en mycket vanlig metod som används av många investerare för att säkra sin pension. De sparar idag och väljer livränta så att när de blir gamla kommer de att få ett stadig inkomstflöde.

I allmänhet säljer försäkringsbolag dessa livräntaavtal. Försäkringsbolag tar det insättningsbeloppet och tar risken att garantera regelbundna framtida betalningar till investerare. Livränta ger också investerare flexibiliteten att göra betalningar och det kan göras i ett engångsbelopp, varje månad, kvartalsvis etc.

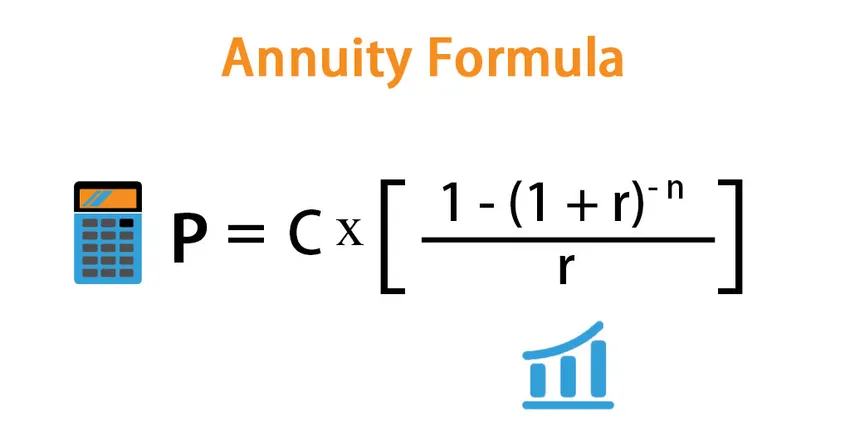

Formel för livränta är som följer:

Det finns många sätt på vilka vi kan definiera livränteformeln och det beror på vad vi vill beräkna.

- Om vi vill se vad som är det engångsbelopp som vi måste betala idag så att vi kan ha ett stabilt kassaflöde i framtiden använder vi följande formel:

P = C * ((1 – (1 + r) -n ) / r)

Var,

- P - Nuvärdet av livränta eller engångsbeloppet

- C - Framtida kassaflödesström

- r - Räntesats

- n - Antal perioder

- På samma sätt, om du vill ta reda på vad som kommer att bli kassaflödet, kan vi använda den något modifierade formeln:

C = P * r / ((1 – (1 + r) -n ))

Exempel på livränteformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av livränta på ett bättre sätt.

Du kan ladda ner denna Annuity Formula Excel Mall här - Annuity Formula Excel MallLivräntaformel - exempel # 1

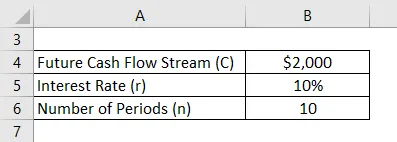

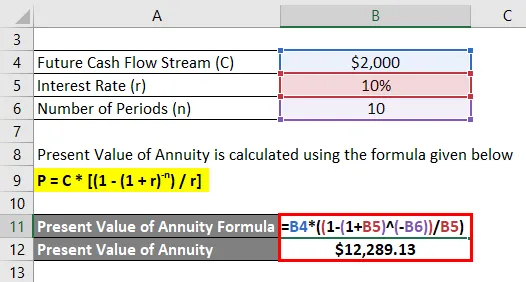

Låt oss säga att du vill ha $ 2000 betalning av livränta från nästa år i tio år. Den nuvarande marknadsräntan är 10%. Låt oss beräkna hur mycket du måste sätta in idag:

Lösning:

Nuvärdet av livränta beräknas med hjälp av formeln nedan

P = C * ((1 - (1 + r) -n ) / r)

- Nuvärdet av livränta = $ 2000 * ((1 - (1 + 10%) -10 ) / 10%)

- Nuvärdet av livränta = $ 12 289, 13

Så du måste betala $ 12289, 13 idag för att få $ 2000 betalning från nästa år i tio år.

Livränteformel - exempel # 2

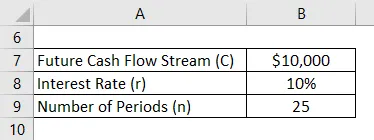

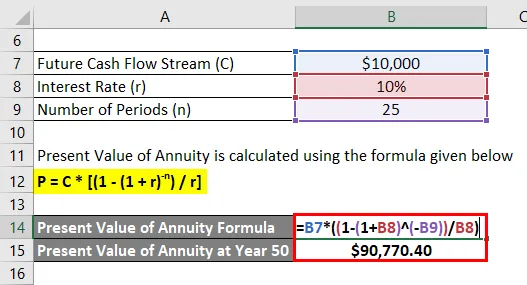

Låt säga att din ålder är 30 år och du vill bli pensionerad vid 50 års ålder och du förväntar dig att du kommer att leva i ytterligare 25 år. Du har 20 års tjänst kvar och du vill att när du går i pension får du en årlig betalning på 10 000 USD tills du dör (dvs. i 25 år efter pensioneringen). För det vill vi spara pengar idag. Marknadsräntan är 10%. Du har 15000 dollar som du kan investera idag. Vi kommer att kontrollera att det räcker för att uppfylla målen.

Lösning:

Nu vill vi få $ 10.000 från år 51 till år 75 (25 år).

Nuvärdet av livränta beräknas med hjälp av formeln nedan

P = C * ((1 - (1 + r) -n ) / r)

- Nuvärdet av livränta vid år 50 = $ 10 000 * ((1 - (1 + 10%) -25 ) / 10%)

- Nuvärdet av livränta vid år 50 = $ 90 770, 40

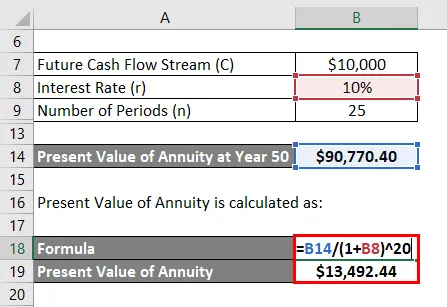

Men det värde du behöver vid år 50, dvs. 20 år från och med nu. Du vill se de pengar du behöver idag. Så vi måste beräkna nuvärdet på det beloppet idag.

Nuvärdet av livränta beräknas som:

- Nuvärdet av livränta = $ 90 770, 40 / (1 + 10%) 20

- Nuvärdet av livränta = $ 13.442, 44

Eftersom du har 15 000 $ och du bara behöver 13 492, 44 $ är du täckt och kommer att kunna uppnå ditt mål.

Förklaring

Det finns i princip två typer av livräntor vi har på marknaden:

- Fast annuitet : Det är det traditionella finansiella instrumentet som vi diskuterade ovan. Du investerar ett visst belopp och institutionen garanterar dig fasta periodiska betalningar.

- Variabel livränta : Det är mycket annorlunda än den traditionella fasta livränta. I den här modellen garanterar det inte för dig fasta betalningar utan betalar dig snarare baserat på investeringarna. Så om en investering går bra kan du ha högre avkastning och vice versa.

Livränta, som vi diskuterade ovan, ger en fast serie av betalningar när du betalar beloppet till finansinstituten. Men hur institut som kan betala investeraren det fasta beloppet med jämna mellanrum är att de investerar det beloppet i de finansiella instrumenten som är av hög kvalitet och som ger institutionerna en fast inkomst. Dessa instrument är i allmänhet högt räntor och obligationer.

Relevans och användning av livränteformel

Livränta är ett utmärkt finansiellt instrument för investerare som vill säkra sin framtid och vill ha en konstant inkomst när de går i pension. Även om livränta är en säker betalningsström som man får köpa detta finansiella instrument är inte relevant för alla. Om du har tillräckligt med inkomst och inte bryr dig om att du kommer att ha brist på pengar i framtiden är inte en livränta avsedd för dig. Du kan välja andra lukrativa investeringar.

Det finns också vissa risker förknippade med en livränta som investerare också bör ha i åtanke. Först är möjlighetskostnaden. I en livränta låses marknadsräntorna och om räntan ökar i framtiden kommer du att förlora dessa möjligheter. Men detta kan mildras upp till en viss grad genom att inte ingå långsiktig livränta och göra gradvis livränta. Det ger dig mer utrymme att spela och utnyttja en ökande ränta.

Livräddningsformelberäknare

Du kan använda följande livränskalkylator

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Rekommenderade artiklar

Detta är en guide till Annuity Formula. Här diskuterar vi hur man beräknar livränta tillsammans med praktiska exempel. Vi tillhandahåller också en livräntekalkylator med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för framtida värde på livränta

- Kalkylator för tidsvärde för pengarformel

- Exempel på rabattfaktorformel

- Nuvarande värde faktorformel med Excel-mall