Skillnaden mellan ShortSale vs avskärmning

ShortSale

ShortSale är en händelse när ägaren till hemmet inte kan återbetala inteckningsbeloppet som de är skyldigt på det. Långivaren måste komma överens om att sälja fastigheten mindre än inteckningsbeloppet och långivaren eller banken måste bära förlusten eller förkortas. Långivaren måste antingen förlåta skillnadsbeloppet eller behöva slå sig ner på grundval av ömsesidigt samtycke där låntagaren måste betala hela eller delar av skillnaden mellan försäljningspriset och det ursprungliga värdet på inteckning. Ingen kort försäljning kan inträffa utan långivare godkännande. I den här artikeln kommer vi att diskutera ShortSale vs Foreclosure.

Skillnaden mellan inteckningsbeloppet och det betalda beloppet kallas brist. Men det är en ganska tråkig process och tar mycket tidskrävande och pappersarbete. För att genomföra det, kräver så många godkännanden.

Även om en shortsale påverkar mindre kreditpoäng än en avskärmning, vilket ger ett negativt märke på kredithistoriken. Alla typer av fastighetsförsäljningskreditföretag anser att det är ”inte betalat som avtalat” vilket påverkar en kreditpoäng. Shortsales, tvångsförfaranden och handlingar i stället för avskärmning negerar personens kredit.

En kort försäljning är en metod för investeringar där en investerare säljer den lånade värdepapperen med förväntan att priset på värdepappret kan falla ned och kräver att återlämna ett lika antal aktier i framtiden.

avskärmning

Avskärmning döms av den rättsliga myndighet där långivaren tar kontroll över en fastighet, utvisar husägaren och säljer hemmet när en husägare inte kan betala full kapital tillsammans med räntebeloppet på hans eller hennes inteckning, enligt vad som föreskrivs under avtalet.

Avskärmning är en civil rättegång där inteckning har rätt att säga upp intecknarens intresse i fastigheten genom domstolsbeslutet. I denna process fastställer domstolen den tidsfrist som låntagaren får betala skulden tillsammans med avskärmningskostnaderna och lösa in fastigheten.

Avskärmning är en ganska tråkig och mer komplex process. Långivaren måste ha fullständigt och korrekt pappersarbete tillsammans med andra underlag som hjälper honom att göra anspråk på titeln. Även om husägare anstränger sig för att vinna lånändringar och annan hjälp för att rädda från denna situation och stanna i sina hem. Men det finns andra faktorer som tillför mer komplikationer såsom ekonomiska och juridiska problem, konkurs och många fler.

Det finns tre typer baserade på vilka fastigheten ligger i avskärmningsprocessen som är detaljerade i de tre etapperna är följande:

- Pre-Foreclosures

- Uteslutningssteg

- Efter utestängning

Viktiga orsaker till utestängning:

- Avskedade, avfyrade eller avsluta jobbet.

- Oförmåga att fortsätta arbeta på grund av medicinska tillstånd

- Underhållsproblem som de längre har råd med

- Jobböverföring till ett annat tillstånd.

- Strider med medägare, skilsmässa

Överdriven skuld och montering av fakturaförpliktelser.

Jämförelse mellan huvud och huvud mellan ShortSale vs Foreclosure (Infographics)

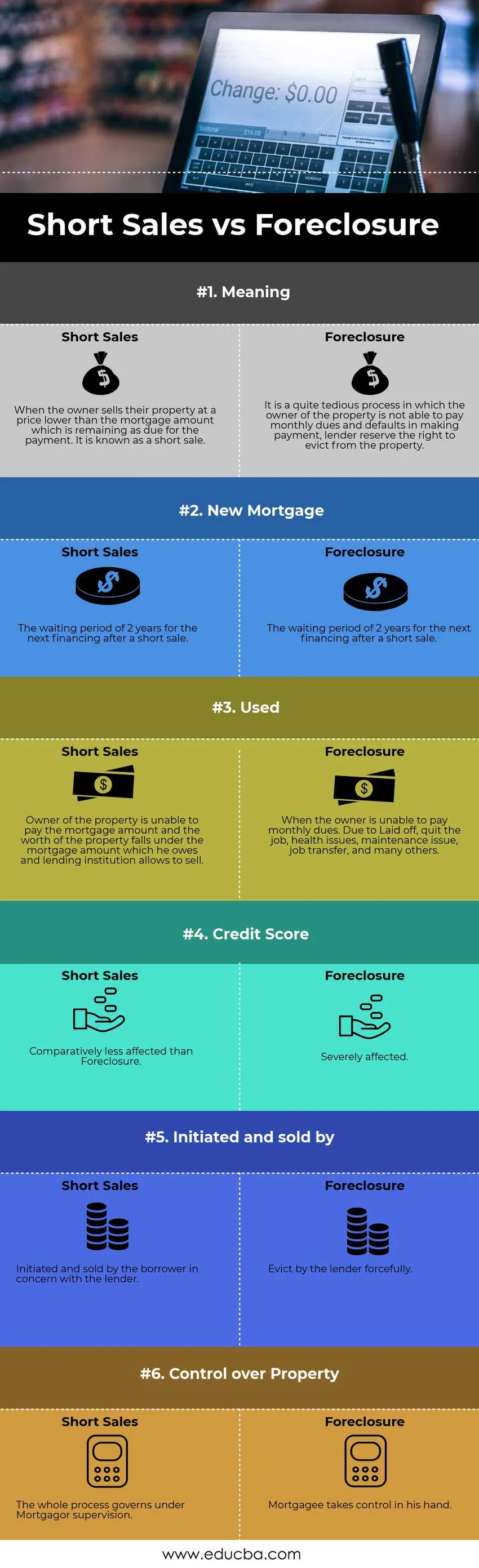

Nedan visas topp 6-skillnaden mellan ShortSale vs Foreclosure

Viktiga skillnader mellan ShortSale vs Foreclosure

De viktigaste skillnaderna mellan ShortSale vs Foreclosure diskuteras nedan.

- Långivaren tar tag i låntagarens egendom när han / hon inte betalar månatliga betalningar i avskärmning. Omvänt är kortförsäljning processen där ägaren säljer fastigheten mindre än det återstående beloppet som saldot på inteckning.

- FHA har mildrat de konventionella inteckningslånare i hela landet, nu kan de åter ansöka om ett nytt lån bara två år efter konkursen, kort försäljning eller avskärmning.

- Avskärmning inträffar när en ägare inte kan betala sin månatliga betalning på grund av uppsägning, avsluta jobbet, hälsoproblem, underhållsproblem, jobböverföring och många andra omständigheter. I motsats till den korta försäljningen, betalar ägaren inte betalningen, när värdet på fastigheten faller under värdet på den inteckning som han är skyldig och långivaren tillåter honom / henne att säljas.

- Låntagarens kredithistoria påverkas hårt i avskärmningen. Medan i en kort försäljning låntagare är jämförelsevis mindre påverkade.

- I avskärmningsprocessen tar långivaren initiativ och försäljning av fastigheten. Medan shortsalen initieras av låntagaren i samtycke från långivaren.

Långivaren tar besittningen på den intecknade egendomen i avskärmningen. Under tiden i shortsale har inteckning kontroll över den.

Jämförelsetabell för ShortSale vs avskärmning

Låt oss titta på topp 6-jämförelsen mellan ShortSale vs Foreclosure

Basjämförelsen mellan ShortSale vs avskärmning |

Kortförsäljning |

avskärmning |

| Menande | När ägaren säljer sin fastighet till ett lägre pris än inteckningsbeloppet som återstår som betalning. Det är känt som en kort försäljning. | Det är en ganska tråkig process där ägaren av fastigheten inte kan betala månatliga avgifter och standarder för att betala, långivaren förbehåller sig rätten att avvisa från fastigheten. |

| Nytt inteckning | Väntetiden på 2 år för nästa finansiering efter en kort försäljning. | FHA har minskat den obligatoriska väntetiden för att göra en inteckningssökning, kan ansöka om lån 2 år från konkurs, Shortsale eller avskärmning. |

| Begagnade | Fastighetsägaren kan inte betala inteckningsbeloppet och fastighetens värde faller under det inteckningsbelopp som han är skyldig och utlåningsinstitutet tillåter att sälja. | När ägaren inte kan betala månadsavgifter. På grund av uppsagda, avsluta jobbet, hälsoproblem, underhållsproblem, jobböverföring och många andra. |

| Kreditvärdighet | Relativt mindre drabbade än avskärmning | Påverkas hårt. |

| Initierade och sålda av | Initieras och säljs av låntagaren i fråga om långivaren. | Avlägsna kraftfullt av långivaren. |

| Kontroll över egendom | Hela processen styrs under Mortgagor-övervakning. | Intecknaren tar kontrollen i handen. |

Slutsats - ShortSale vs avskärmning

Det mest anmärkningsvärda mellan dessa processer är att avskärmning döms enligt lagbestämmelser, vilket kan leda till tvångsförsäljning som förmedlas tidigare i den preliminära processen för inteckning. Men shortsalen är en frivillig försäljning med långivarens samtycke. Varje process har sina egna egenskaper, varken vi kan säga bra eller dålig någon av dem. Men det mest föredragna är bättre att gå med den korta försäljningen som kräver gott om tid och pappersarbete att bearbeta men det är mer praktiskt för både långivaren och ägaren.

Rekommenderade artiklar

Detta har varit en guide till den högsta skillnaden mellan ShortSale vs Foreclosure Här diskuterar vi också ShortSale vs Foreclosure viktiga skillnader med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer.

- Köp av tillgångar kontra aktieköp

- Topp skillnader - Försäljning kontra marknadsföring

- Jämförelse mellan ekonomi och ekonomi

- Skuld vs eget kapital - Vilken som är bättre