Introduktion till grunderna för finansiell modellering

En finansiell modell representerar ett företags ekonomiska resultat. Det representerar den ekonomiska utvecklingen för både det förgångna och det framtida.

Låt oss gå igenom denna handledning om finansiell modellering och försöka stoppa för att ta dessa vaga beslut och öka onödigt vår risk. Låt oss lära oss grunderna i ekonomisk modellering och tänka och fatta ett beslut på ett mer strukturerat sätt. För att få fördjupad kunskap om att förbereda en finansiell modell genom videoinstruktioner, gå igenom utbildning i finansiell modellering

Så, låt oss börja med att förstå den mest grundläggande punkten i finansiell modellering handledning …

Vad är grunderna för finansiell modellering?

Historiskt och antagande

Historiska inmatningsdata ska alltid tas från rätt källa. Medan man gör grundläggande ekonomiska modeller är antagandet för det prognostiserade året historiska data ett av inputkriterierna som måste beaktas.

Antagandet kallas ”förare” .

- De andra kriterierna som man bör beakta när man antar är

- Ingen partiskhet bör komma in på antagandena om verksamheten

- Förstå klart de förväntade förändringarna i framtida resultat

- Förstå ledningens förväntningar

- Kolla in vad andra ekonomiska modelleringsanalytiker tycker om företaget

Färgkodning

Färgkodning är en av de viktiga formateringsfaktorerna i grundläggande ekonomisk modellering. Detta görs så att en person som aldrig har sett din modell lätt kommer att veta om en viss ekonomisk information är en historisk inmatningsdata, beräkningar eller kopplingar.

Grundläggande om ekonomisk modellering, Ett formateringstips

Om ditt år 2009 finns i cell B2 i resultaträkningen är det tillrådligt att 2009 i andra räkenskaper, som balansräkningen, även kassaflödesanalys ska komma i cell B2 Den här grundläggande formateringen av ekonomisk modellering hjälper till under länkar.

Beredning av grunderna för finansiell modellering

För att förbereda en finansiell modell är det allra första man måste förstå företaget som personen förbereder modellen på. Personen ska också ha en grundlig kunskap om branschen, dess konkurrenter som hans företag tillhör.

För att analysera ett företag bör man inte bara kontrollera företagets årsredovisning utan man bör också läsa utskrift, konferenssamtal, presentationer publicerade av företaget

Sammanställning av historiska

Man bör sammanställa de senaste 5 åren med historiska uppgifter medan man utarbetar en finansiell modell.

Håll vissa punkter i åtanke när du sammanställer g: -

- Du är en "analytiker", inte "revisor". Så om de historiska uppgifterna som finns tillgängliga i den årsredovisning som publicerats av företaget inte sammanställer så får du inte panik och sitta för att stämma över ekonomin. Ta bara ekonomin som de är.

- Du bör alltid hänvisa till den senaste årsrapporten för historiska data. Med andra ord, om ditt historiska år börjar 2008 till 2012 och du sammanställer uppgifterna för år 2011 måste du ta fram siffrorna från årsrapporten 2011–2012 som är den senaste och inte från 2010-2011. Eftersom den nya årsrapporten innehåller de reviderade siffrorna.

- En finansiell modell ska alltid bestå av ekonomiska viktiga villkor som bruttovinst, EBITDA, EBIT, nettovinst osv. Om du inte kan hitta dessa villkor i årsredovisningen måste du förbereda din ekonomiska modell och registrera posterna i enlighet därmed.

Rekommenderade kurser

- Certifieringskurs i modul för kommersiell bank

- Program för beskattning

- Health Economics Training Bundle

- Banking Basics Program

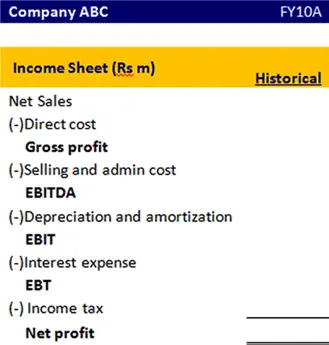

Så här ska formatet på en resultaträkning se ut

Grundläggande om finansiell modellering, BASE Equation

För att beräkna slutbalansen för detta budgetår finns det vissa poster som måste läggas till och subtraheras.

Låt oss förstå denna basekvation i detalj.

För fast tillgång

För att få reda på att anläggningstillgången slutar måste vi ha en öppnande anläggningstillgång, investeringar, avskrivningar, försäljningen av tillgången. Låt oss förstå vilket belopp som måste läggas till eller subtraheras för att ta reda på den slutliga anläggningstillgången

| Ekvation | artiklar | Beskrivning |

|---|---|---|

| B (början) | Börande anläggningstillgång | Detta är anläggningstillgången som överförs från förra året |

| A (tillägg) | Investeringar | Detta är den extra tillgången du köpte detta budgetår |

| S (subtraktion) | Avskrivning / försäljning av tillgången | Avskrivningar är en kostnad du behöver dra av det eftersom tillgångarna säljs under detta budgetår det beloppet måste dras av. |

| E (slut) | Avslutar anläggningstillgången | Detta anläggningstillgångsbelopp genereras efter tillägg och subtraktion av alla nödvändiga poster under budgetåret och kommer att överföras nästa år |

Eget kapital

Liknande,

| Ekvation | artiklar |

|---|---|

| B (början) | Startande aktiefond |

| A (tillägg) | Nettoresultat / emission av eget kapital |

| S (subtraktion) | Återköp av eget kapital / utdelad utdelning |

| E (slut) | Avslutande av kapitalbalans |

För långsiktig skuld

| Ekvation | artiklar |

|---|---|

| B (början) | Börjar långsiktig skuld |

| A (tillägg) | Emission av skuld |

| S (subtraktion) | Återbetalning av skuld |

| E (slut) | Avslutande av skuldbalansen |

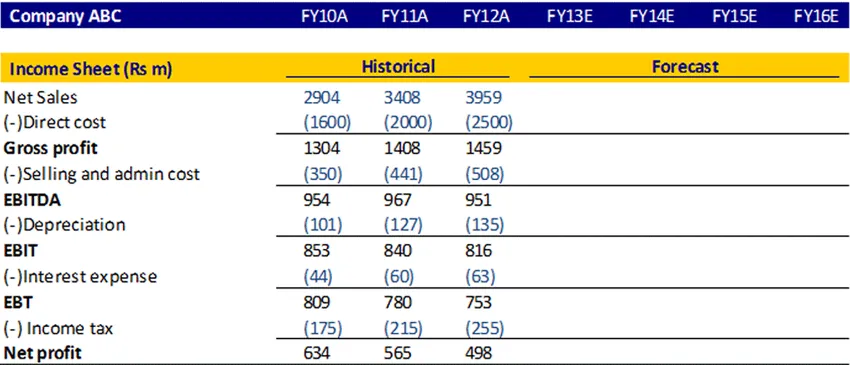

Resultaträkning

En resultaträkning är en finansiell rapport som mäter företagets finansiella resultat över en viss redovisningsperiod. Det ger en sammanfattning av hur verksamheten har sina intäkter och utgifter genom både operativ och icke-operativ verksamhet.

Låt oss se hur vi kan projicera resultaträkningen

Beräkning av nettoomsättning

Man kan beräkna nettoomsättningen som tillväxt från år till år eller på CAGR eller om du hittar information om var ledningen har diskuterat den förväntade försäljningstillväxten i framtiden kan du ta den procenten också

Beräkning av direktkostnad och försäljnings- och administratörskostnad

Man kan beräkna de direkta kostnaderna och försäljnings- och administrationskostnaderna i procent av försäljningen. Beräkna för det historiska och ta sedan upp ett genomsnitt och ta reda på de prognostiserade siffrorna.

Avskrivning

Det kan beräknas som en procentandel av anläggningstillgångar.

Räntekostnad

Den kan beräkna genom att multiplicera räntekostnadsräntan och den genomsnittliga slutande skuldbalansen

Inkomstskatt

Man kan beräkna skattesatsen med hjälp av den historiska och använda samma skattesats i framtiden

Vinst

Detta beräknas genom att dra ut kostnader från intäkterna

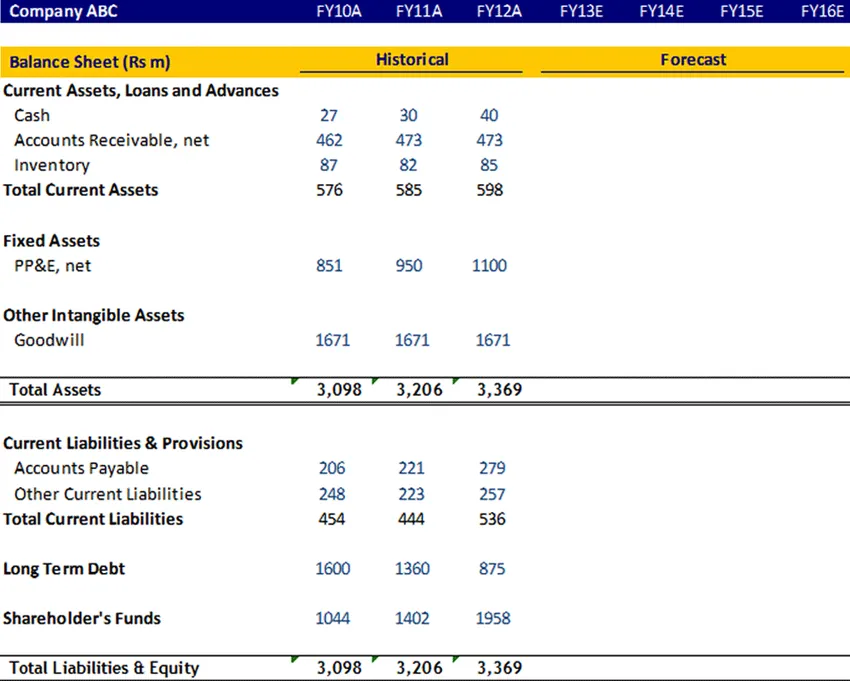

Balansräkning

Anläggningstillgångar, långsiktig skuld, aktiefond

Dessa poster måste beräknas med hjälp av basekvationen och måste sedan kopplas i balansräkningen

goodwill

Goodwill skrivs inte av så det måste hållas konstant under de kommande åren.

Kontanter

Kontantposten måste kopplas till den slutliga kassabalansen från kassaflödesanalysen

Omsättningstillgångar och kortfristiga skulder

Dessa poster måste beräknas i rörelsekapitalschemat. Låt oss nu förstå arbetsplanens schema i detalj

Rörelsekapital schema

Nuvarande tillgång

- Kundfordringar

Beräkna kundfordringar i dagar för det historiska med hjälp av förhållandet 365 * Genomsnittlig gäldenär dividerat med nettoomsättning. Använd antalet historiska data antar antalet dagar för de prognostiserade åren.

- Lager

Beräkna inventeringen i dagar för det historiska med hjälp av förhållandet 365 * Genomsnittlig inventering dividerat med netto COGS. Använd antalet historiska data antar antalet dagar för de prognostiserade åren.

Nuvarande åtaganden

- Betalningar

Beräkna kundfordringar i dagar för det historiska med hjälp av kvoten 365 * Genomsnittlig betalning dividerad med nettoköp. Använd antalet historiska data antar antalet dagar för de prognostiserade åren.

- Övrigt kortfristigt ansvar

Man kan beräkna den andra kortfristiga skulden för det historiska som en procentandel på COGS och sedan kan du ta ett genomsnitt och anta för framtiden.

När du har slutfört detta schema för rörelsekapital kan du länka det till balansräkningen

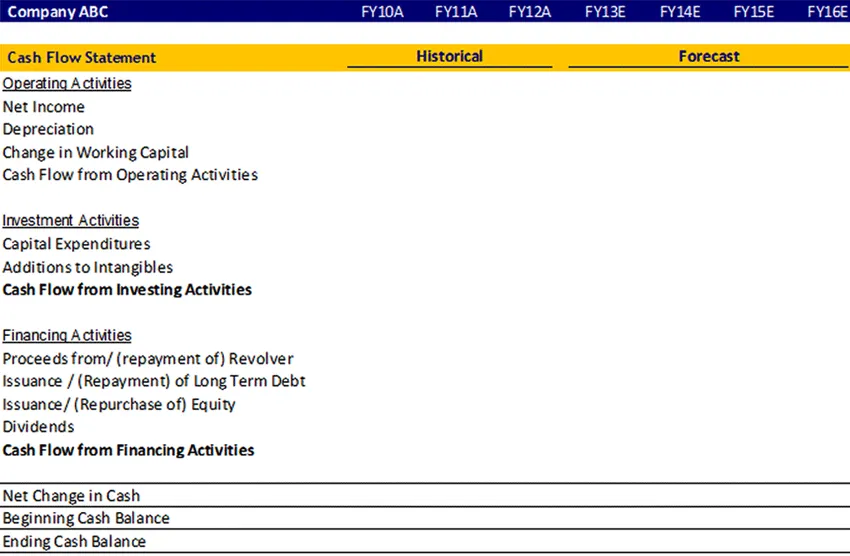

Kassaflödesanalys

Kassaflödesanalyser bedömer beloppet, tidpunkten och förutsägbarheten för kassaflöde och kassaflöde och används som grund för budgetering och affärsplanering.

Det svarar på frågorna:

- Var pengarna kom (kommer) från?

- Var det gick (kommer att gå)?

Redovisningsuppgifterna presenteras vanligtvis i tre huvudavsnitt:

- Driftsaktiviteter (försäljning av varor eller tjänster),

- Investeringsaktiviteter (till exempel försäljning eller köp av en tillgång) och

- Finansieringsaktiviteter (till exempel lån eller försäljning av vanligt lager).

Oavsett vilka förändringar du har gjort i beloppet på posten i resultaträkningen, kommer balansräkningen under räkenskapsåret att förändras i kassaflödesanalysen enligt de poster kassaflöde och utflöden.

Låt oss titta på proforma i kassaflödesanalysen

Grundläggande om ekonomisk modellering, Infografik

lära sig juicen i den här artikeln på bara en minut, Grunderna om finansiell modellering

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer detaljerad information om grunderna för finansiell modellering så gå bara genom länken.

- 9 Bästa exemplet för innehållsmarknadsstrategi | fördelar

- Grunder för finansiell modellering affärsplan | Topp 6 tips | Fördelar | nackdelar

- 24 mest värdefulla steg för framgång för ekonomisk planering

- Information om bruttovinstmarginalformel