Introduktion till Beta

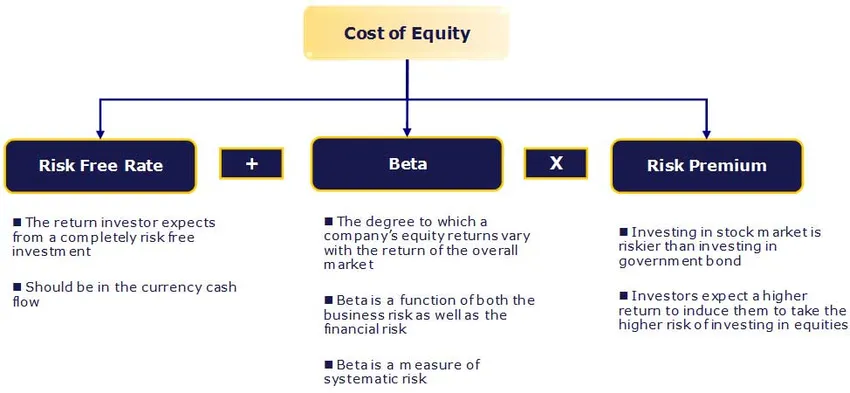

I den här artikeln ser vi en översikt över Vad är Beta? och vi kommer också att lära dig om uppskattningen av eget kapital Kostnaden för eget kapital (Ke) är den avkastning som förväntas av aktieägarna.

Riskfri ränta:

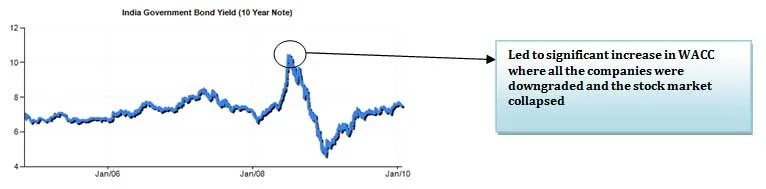

Riskfri säkerhet har ingen standardrisk, ingen volatilitet och beta av noll. Praktiskt taget finns en sådan säkerhet inte och därför använder vi värdepapper som emitterats av politisk och stabil regering. Att välja obligation beror på prognoshorisonten - på kort eller lång sikt?

Den närmaste tillnärmningen vi har till den riskfria räntan är avkastningen på statsobligationer. De flesta analytiker använder långsiktigt avkastning på statsobligationer. Helst bör prognosens längd matchas med löptiden på obligationen som används för beräkning av obligationsräntan. Till exempel, om ett företag har prognostiserats i tio år, bör vi använda 10-åriga obligationsräntor som den riskfria räntan.

Vad är Beta?

Beta är ett statistiskt mått på variationen i ett företags aktiekurs i förhållande till aktiemarknaden totalt sett. Det beräknas genom att regressera den procentuella förändringen i en aktie eller en portfölj mot den procentuella förändringen på marknaden (vanligtvis definierat av ett index som SENSEX / NIFTY).

Rekommenderade kurser

- Utbildning i strukturerad ekonomi

- Online kreditbetyg för Wonderla Training

- Certifieringsträning i LBO-modellering

- Värdering av Shopper Stop-programmet

Således innebär en beta av en (1) en aktie som rör sig exakt med marknaden. Att tillämpa en betaversion av en (1) på CAPM skulle leda till en premie över den riskfria räntan som är lika med den genomsnittliga aktiepensionen. En högre / lägre beta betyder att beståndet är riskabelt / mindre riskabelt och resulterar i en större / mindre krävd avkastning. De flesta betor faller mellan 0, 1 och 2, 0 men negativa och högre antal är möjliga.

Betas känslighet beror på att två har två komponenter, den risk som ingår i verksamhetens tillgångar och risken förknippad med den hävstångseffekt som tillämpas på dessa tillgångar.

Determinanter för Beta

- Produkt eller tjänst: Betavärdet för ett företag beror på känsligheten för efterfrågan på sina produkter och tjänster och av dess kostnader för makroekonomiska faktorer som påverkar den totala marknaden.

- Cykliska företag har högre än icke-cykliska företag som säljer mer diskretionära produkter kommer att ha högre betas än företag som säljer mindre diskretionära produkter.

- Driftshävstång: Ju större andel fasta kostnader i företagets kostnadsstruktur, desto högre är beta.

- Finansiell hävstångseffekt: Ju mer skuld ett företag tar på sig, desto högre kommer betaen att vara av kapitalet i den verksamheten. Skuld skapar en fast kostnad, räntekostnader, som ökar exponeringen för marknadsrisker.

Oväsen och återbetala Beta:

Det är ett statistiskt mått på variationen i ett företags aktiekurs i förhållande till aktiemarknaden totalt sett. Men om vi värderar ett icke-noterat privat företag kan vi inte hitta beta som föreslagits ovan.

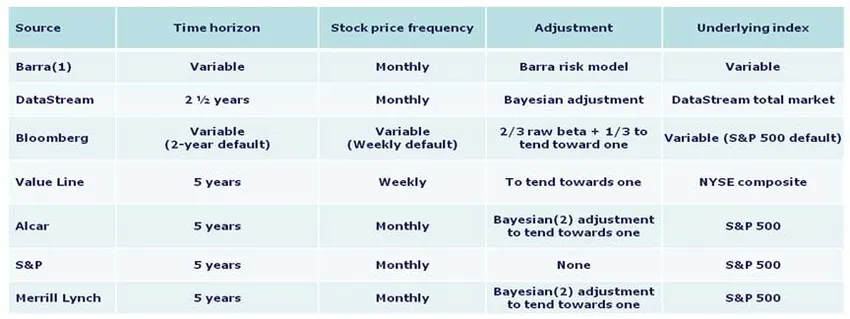

Betakalkyl

Nedan är de metoder som används av olika källor vid beräkningen:

Den föredragna betametodiken i Indien är att du bör använda Bloomberg förutsatt Beta om det inte finns en god anledning att inte göra det. Som referens anges dock grundläggande för hur beta beräknas nedan.

1. Tidshorisont - Fem år

Studier har visat att längre horisonter ger mer exakta betor. Fem år anses vara en lämplig tidsperiod för att fånga en bestånds rörelse medan den fortfarande återspeglar marknadens dynamik. Kortare perioder kan reflektera marknads- eller företagsavvikelser lättare. De flesta stora källor använder denna horisont.

2. Frekvens - Månadsvis

Mer historik finns tillgänglig för månatliga aktiekurser, vilket i allmänhet möjliggör mer djupgående studier. Veckovis resultat kan drabbas av snedvridningar som härrör från den veckodag som valts för att stänga priser. Dagliga resultat kan förvrängas av Fisher-effekten, varigenom marknadsrörelserna i slutet av dagen inte matchas med stängningspriser, eftersom ett slutkurs registreras som den sista handeln, inte nödvändigtvis handeln vid dagens slut.

3. Justering - Att böja sig mot en

Det har observerats att när en bransch / företag mognar fungerar det mer som den totala ekonomin / marknaden i allmänhet. Följaktligen rör sig betorna mer med marknaden över tid. Den råa betaversionen kommer att behöva justeringar för att bättre återspegla betas tendens över längre tidsperioder.

4. Underliggande index

Använd indexet för det land där ditt företag är beläget. I Indien bör SENSEX 30 användas.

Slutsats

I den här artikeln har vi lärt oss om uppskattningen av kostnaden för eget kapital, hittar vi för privat företag … Tills dess, Happy Learning!

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer information om CAPM-formeln så bara gå igenom länken.

- 3 bästa och enkla steg för att beräkna beta (kraftfull)

- 6 mest fantastiska programtestintervjuer

- Makroekonomiska problem

- Hur viktigt är CAPM och dess beräkningar? (Översikt)