Skillnad mellan direkta kostnader kontra indirekta kostnader

Företag medför kostnader medan de genererar intäkter. Om vi tittar på företagets kostnadsblad kommer vi att se att den totala kostnaden är en kombination av direkta kostnader jämfört med indirekta kostnader. Dessa kostnader är mycket viktiga för att driva någon form av verksamhet.

En direkt kostnad kan hänföras till en specifik produkt eller tjänster. Exempelvis är kostnaden för råmaterial som används för att tillverka en produkt en direkt kostnad.

En indirekt kostnad är en kostnad som inte direkt identifieras med ett enda eller kostnadsmål men identifieras med två eller flera slutliga kostnadsmål eller mellankostnadsmål.

I denna artikel om direkt kostnad vs indirekt kostnad kommer vi att försöka förstå den jämförande analysen mellan direkta kostnader och indirekta kostnader:

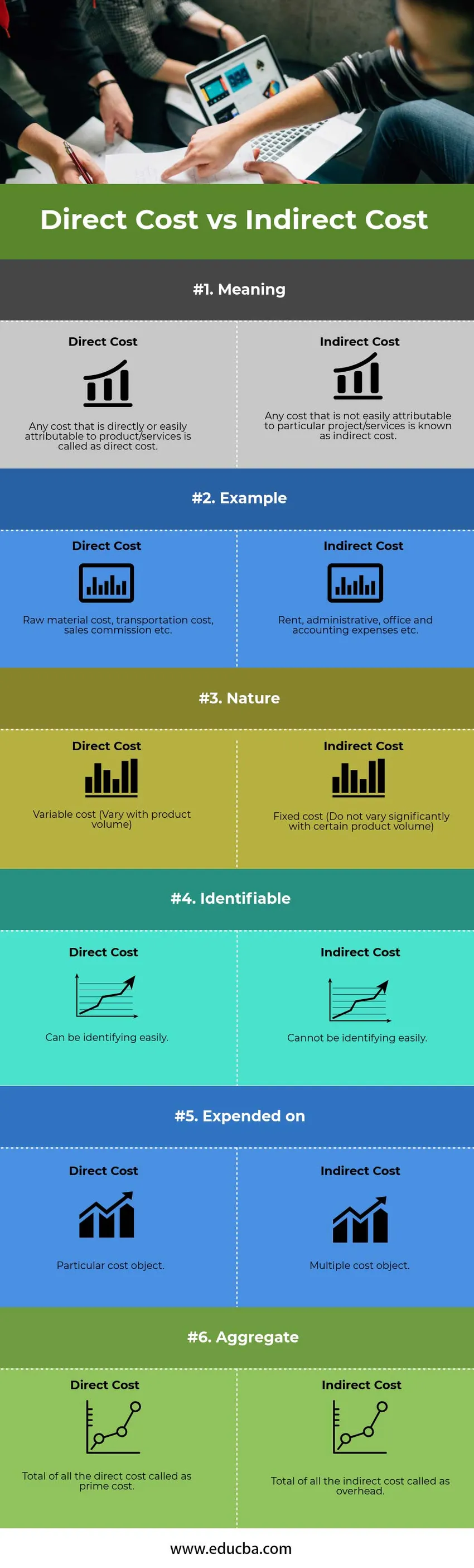

Direktkostnad vs indirekt kostnadsinfografi:

Nedan visas de översta 6 skillnaderna mellan direkta kostnader kontra indirekta kostnader

Viktiga skillnader mellan direkta kostnader kontra indirekta kostnader

Båda direkta kostnaderna jämfört med indirekta kostnader är en del av de totala kostnaderna. låt oss diskutera några av de största skillnaderna mellan direkta kostnader kontra indirekta kostnader:

- En direkt kostnad är en specialiserad kostnadsform som endast använder rörliga kostnader för att fatta beslut. Det beaktar inte fasta kostnader, som antas vara förknippade med tidsperioder där de uppstår. Indirekta kostnader använder endast fasta kostnader för att fatta beslut.

- Det bästa sättet att bestämma om en kostnad är en direkt kostnad är att jämföra förändringar i kostnaden med förändringar i det tillhörande kostnadsobjektet. Indirekta kostnader är kostnader som används av flera aktiviteter och som därför inte kan tilldelas specifika kostnadsobjekt.

- Direktkostnadskoncept är oerhört användbart för kortsiktiga beslut men kan leda till ogynnsamma resultat om de används för långsiktiga beslut, eftersom det inte inkluderar alla kostnader som kan gälla för långsiktiga beslut. Indirekt kostnadskoncept är användbart för såväl kortsiktiga som långsiktiga beslutsfattande. Indirekta kostnader är de som krävs för att hålla ditt företag i drift.

- Direkta kostnader varierar väsentligt inom viss produktvolym därför anses vara en rörlig kostnad. Indirekta kostnader varierar inte avsevärt inom viss produktvolym eller andra indikatorer för aktivitet och anses därför vara en fast kostnad.

- Operativ hävstångskoncept mäter ett företags sammansättning av fast kostnad och rörlig kostnad i totala kostnader. Om en stor del av företagets kostnader är fast kostnad (indirekta kostnader), har det hög driftshävstång och företaget kan också tjäna en stor vinst på varje inköpssäljning, men det måste uppnå tillräcklig försäljningsvolym för att komma över breakeven point. Å andra sidan, om en stor del av företagets kostnad är en rörlig kostnad (direkta kostnader), så har det låg driftshävstång, och företaget tjänar en mindre vinst på varje inkrementell försäljning men behöver inte generera mycket försäljningsvolym för att för att täcka dess lägre fasta kostnad.

- Direkta kostnader kan enkelt spåras enligt kostnadsobjektet. Indirekta kostnader kan inte identifieras enkelt.

- Som exempel kan vi säga att direkta kostnader är de kostnader som uppstår för råvaran som används i produkttillverkning. Eftersom man direkt kan tillskriva hur mycket kostnader är kostnader per enhet råmaterial, kallar vi det direkta kostnader. Å andra sidan är en administrationskostnad en indirekt kostnad eftersom den uppstod för organisationen som helhet.

Jämförelse mellan huvud och huvud mellan direkta kostnader och indirekta kostnader:

Nedan visas den viktiga jämförelsen mellan direkta kostnader och indirekta kostnader

| Grundläggande jämförelse av direkta kostnader kontra indirekta kostnader |

Direkt kostnad |

Indirekt kostnad |

| Menande | Alla kostnader som direkt eller enkelt kan hänföras till produkter / tjänster kallas en direkt kostnad. | Alla kostnader som inte lätt kan hänföras till specifika projekt / tjänster kallas indirekta kostnader. |

| Exempel | Råvarukostnad, transportkostnad, försäljningsprovision etc. | Hyres-, administrations-, kontors- och redovisningskostnader etc. |

| Natur | Variabel kostnad (varierar med produktvolym) | Fast kostnad (varierar inte avsevärt med viss produktvolym) |

| identifierbar | Kan identifiera enkelt. | Det går inte att identifiera enkelt. |

| Tillbringade på | Särskilt kostnadsobjekt. | Flera kostnadsobjekt. |

| Aggregate | Summa av alla direkta kostnader som kallas som primära kostnader. | Totalt av alla indirekta kostnader som kallas som omkostnader. |

Slutsats - Direkt kostnad kontra indirekta kostnader

För att driva alla företag som förstår de direkta kostnaderna och indirekta kostnader är mycket viktigt. För när du driver ett företag om du inte vet hur du ska fördela kostnader och hur du ska tilldela dem ordentligt, skulle det vara mycket svårt att ta reda på vinsten per enhet efter att ha sålt produkt eller tjänster.

Direkta kostnader är identifierbara och användbara för att fatta kortfristiga beslut, men kan inte användas för att fatta några långsiktiga beslut, eftersom det inte inkluderar alla andra kostnader som kan gälla för långsiktiga beslut.

Den huvudsakliga utmaningen under drift är med indirekta kostnader. Indirekta kostnader är oidentifierbara kostnader, företaget kan se hur mycket de kan expandera på lång sikt och sedan kan de mäta vinsterna.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan direkta kostnader kontra indirekta kostnader. Här diskuterar vi också direkta kostnader mot indirekta kostnadsskillnader med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer

- Bruttoinkomst vs nettoinkomst | skillnader

- Direkt skatt kontra indirekt skatt

- ETF vs indexfonder - stor skillnad

- Bitcoin mot Ethereum

- Varianter i direktmaterial och direkta materialkostnader