Del - 13

I vår sista handledning har vi lärt oss om uppskattning av kostnaden för eget kapital. I den här artikeln hittar vi beta för privat företag.

För att hitta Beta hos ett privat företag bör vi först och främst hitta alla listade jämförelser vars Beta är lättillgängliga. Vi kommer att använda det genomsnittliga antydda Beta för jämförbara noterade företag för att beräkna Beta för det privata företaget. Högre skuldbelopp leder emellertid till högre variation i resultat (finansiell hävstång). Högre finansiell hävstång innebär högre känslighet för aktiekurserna. De börsnoterade företagens beta inkluderar effekterna av hävstångseffekten och följaktligen måste dessa betas vara olämpliga för att få en outtäckt beta. För jämförelse av företag inom en sektor bör vi därför ta bort effekten av finansiell hävstång (kapitalstruktur).

Beta som används i CAPM måste beräknas med en trestegsprocess

Steg 1 - Hitta de observerade Beta's of Comparables.

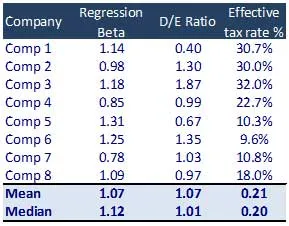

- Identifiera en uppsättning jämförbara noterade företag

- Hitta Beta från varje företags aktiekursavkastning från Bloomberg eller annan databas. Detta kan också beräknas genom att utföra en regression av aktieresultatet mot relevant indexavkastning (regression med relevant indexavkastning)

Om medelvärdet för olika företags Beta inte är meningsfullt får det inte användas för analys. Detta beror på att kapitalstrukturerna i olika företag kan skilja sig mycket från industristrukturen

Steg 2: Beräkna jämförelsernas obemannade beta

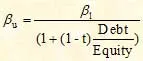

Oväsen Beta beräknas med hjälp av formeln nedan

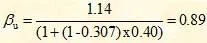

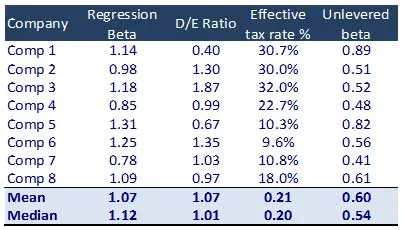

För företag 1 är den outtäckta betakalkylen enligt följande

Detta tar bort effekten av kapitalstrukturen på ett företag. Detta oskäliga antal kan sedan återanpassas för att återspegla en förväntad skuld eller en målnivå. Det är den här releverade beta som används i CAPM-formeln.

Rekommenderade kurser

- Online-certifieringsutbildning i strukturerad ekonomi

- Certifieringsträning i kreditvärdering av Wonderla

- Professionell LBO-modelleringsträning

- Värdering av Shopper Stop Certification Course

Den genomsnittliga otrevliga beta = 0, 60

Steg 3: Relever Beta

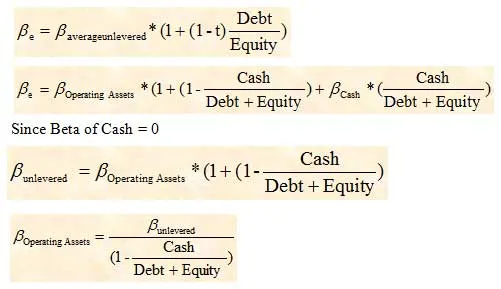

Vi avlastar sedan betan med en optimal kapitalstruktur som definieras av branschparametrar eller förväntningar på ledningen. Den releverade beta används i CAPM-formeln för att beräkna kostnaden för eget kapital (Ke). Beräkningen för den releverade beta är som följer:

Användning av bruttoskuld eller nettoskuld vid beta-beräkning

Vid neddelning av beta för jämförbara företag används nettoskuld ofta i stället för bruttoskuld. Men i situationer där ett företag har en betydande mängd kontanter i sin balansräkning kan dess beta påverkas dramatiskt. Därför måste bruttoskuld användas under dessa omständigheter för att minska företagets beta. Därefter skulle vi behöva justera den erhållna Beta (oskadad) för att ta hänsyn till kontantkomponenten.

Beta för rörelsetillgångar skulle sedan användas för att beräkna beta för det företag vi vill värdera.

Vad nu

I den här artikeln har vi förstått hur man hittar beta för privat företag, nu kommer vi att förstå marknadsriskpremien (MRP). Till dess, Happy Learning!

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer information om Beräkna Beta så bara gå igenom länken.

- Hur man beräknar viktigt företagsvärde

- Typer som används för att uppskatta marknadsriskpremien (värderbar)

- Vad är Beta viktigt

- Beräkning av företagets värde

- Hur viktigt är CAPM och dess beräkningar? (Översikt)

- Levered Beta Formula