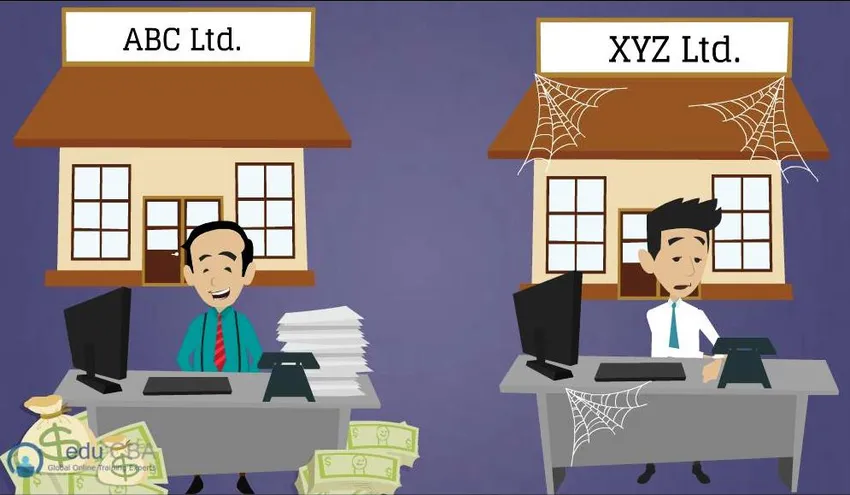

På bilden ovan kan du se två personer Mr. Dave som driver ABC Ltd. och det finns Mr. Steve som är ägaren till XYZ Ltd. Låt mig ställa dig den här frågan, med tanke på ett alternativ från de två företagen, vilken skulle vill du köpa? jag är

säker på att det inte är så svårt och du skulle köpa ABC Ltd. Anledningen är väldigt enkel Mr. Steve's XYZ Ltd. verkar vara helt slut och naturligtvis skulle du inte vilja äga ett företag som inte kan ge avkastning på din investering . Så lösningen var ganska enkel här. Men när det gäller en verklig situation där ett företag beslutar att köpa ett annat finns det olika överväganden som gör att en affär ska betecknas som bra.

Som namnet skulle innebära att en hävstångsutköp utnyttjar ekonomisk hävstång eller skuld som huvudelement i ett förvärv. Med enkla ord hänvisar LBO till övertagandet av ett företag samtidigt som det huvudsakligen använder skuld för att köpa företaget. Skulden tas upp och håller målföretagets tillgångar som säkerhet och det förvärvade företagets kassaflöde används för att betala av skulden. LBO: s arbete med en förväntan på att avkastningen som genereras vid köpet kommer att vara större än den ränta som ska betalas på skulden. Därför kommer förvärvaren att kunna uppleva god avkastning genom att endast investera en liten del av sitt eget kapital. Investerarna eller förvärvarna säljer vanligtvis företaget fyra till sju år från det att de köper det och lämnar det med vinst. Så fungerar LBO vanligtvis.

Hävstångsinköp (LBO) har blivit ett vanligt landskap när det gäller att förvärva privata företag. Dessutom har det blivit en standardpraxis inom private equity-industrin. När vi tittade tillbaka i tiden började LBO bli framträdande på 1980-talet. Denna industri har utvecklats kraftigt sedan den tiden och nu köps tusentals företag varje år. I den här artikeln What Makes Good Leverage Buyout diskuteras de olika faktorer som beaktas innan en Leverage buy out-deal görs.

Vad som gör en bra hävstångsutköp - Egenskaper

För att kunna genomföra ett LBO-avtal krävs erfarenhet, trovärdighet för att säkra medlen och förtroende hos finansieringskällor. Men det kommer senare, det som krävs först är en bra LBO-kandidat. Varje företag kan inte betraktas som ett livskraftigt LBO-mål, det finns vissa särdrag som gör ett företag till ett. När sponsorn utvärderar den potentiella LBO-kandidaten fokuserar de på dess nyckelstyrka och riskområden. Vanligtvis är dessa LBO: er underpresterande divisioner i ett företag, företag som är i fragmenterade marknader som kräver en ny strategi eller det oroliga företaget som kräver en vändning. Oavsett situationen handlar What Makes Good Leverage Buyout kring det grundläggande syftet som är förmågan att betala tillbaka skulden som används för att köpa företaget med målföretagets kassaflöde. Baserat på detta finns det flera funktioner i en bra leveraged buyout (LBO), som nu kommer att diskuteras.

Rekommenderade kurser

- Kurser för kommersiell bankmodul

- Online skattekurs

- Komplett träning inom hälsoekonomi

- Professional Banking Basics Training

Stabilt och förutsägbart kassaflöde

Det är mycket kritiskt för en potentiell LBO-kandidat att ha ett stabilt och förutsägbart kassaflöde med hänsyn till den mycket hävda kapitalstrukturen. Särskilt när det gäller LBO-transaktioner anses fritt kassaflöde vara kungen. Vad är fritt kassaflöde? Det är de kontanter som en organisation kan generera utöver de nuvarande kraven. Det indikerar att företaget kommer att kunna betala sina räntebetalningar på skulden och därmed blir det lättare för företaget att få ett lån, och också att det skulle förbli lösningsmedel i fall av nedgång eller nedgång. En LBO-kandidat anses vara attraktiv när affärsegenskaperna visar hållbart och hälsosamt kassaflöde. Indikatorer som affär på mogna marknader, konstant kundefterfrågan, långsiktiga försäljningskontrakt och stark varumärkesnärvaro innebär en stabil kassaflöde. Kassaflödena förutsägs och sensibiliseras av den historiska instabiliteten och framtida förhållanden för att säkerställa kassaflöden i komplicerade scenarier.

Stark tillgångsstruktur

Om verksamheten har en stark tillgångsstruktur som inkluderar materiella tillgångar kan det hjälpa till att få billiga lån som använder dem som säkerhet. Dessa säkerheter inkluderar omsättningstillgångar som lager och kontanter samt de hårda tillgångarna som fastigheter, anläggningar / fabriker och utrustning. Verksamheten kan få finansiering med låg ränta som kräver mindre kontanter för att återbetala lånen. Så ekvationen är enkel, desto mer värdefulla och rikliga tillgångar desto mer tillgängliga och billigare skulle skulden bli. Stark tillgångsstruktur skulle också avskräcka nya aktörer på marknaden eftersom det skulle kräva kapitalinvesteringar på den nivån. . Även tillgången på tillgångar ökar sponsorns lutning att ställa skuld, eftersom lånebeloppet vid eventuell konkurs kan återvinnas.

Potential för effektivisering

Även om det är önskvärt att LBO-kandidaten måste ha en robust affärsmodell, letar sponsorerna efter möjligheter som skulle förbättra måleffektiviteten och leda till kostnadsbesparingar. Att minska utgifterna kommer att frigöra kontantbidraget vid tidig återbetalning av skuld. Olika åtgärder som att minska företagsutgifterna, rationalisera affärsverksamheten och leveranskedjan, genomföra ett annat informationssystem för ledningen, leta efter nya leverantörer och kunder kan hjälpa till att minska kostnaderna och förbättra verksamheten effektivt. Under due diligence-steget beaktas dessa faktorer för att säkerställa att värden skapas för mål-LBO-kandidaten.

Minsta krav på kapitalutgifter (Capex)

Förvärvarens huvudmål är att återbetala skulden, därför skulle de inte vilja göra stora investeringar för att få verksamheten att växa. Förvärvaren vill inte behöva göra stora kontantutgifter för att hålla företaget igång och växa utan betala av skulden så tidigt som möjligt. I situationer där hög Capex uppkommer konsumerar den kontanter som annars skulle ha använts för ränta och principskuldåterbetalningar. Dessutom måste deras behov vara en differentiering som görs vid due diligence-stadiet mellan typen av Capex, nämligen. underhåll Capex som krävs för att verksamheten ska drivas och annan är den tillväxt Capex som krävs för att utöka den befintliga affärsverksamheten. Att veta om dessa faktorer i förväg skulle hjälpa till att planera utflödena.

Ren balansräkning med låg skuld

Ett målföretag med låg skuld skulle innebära få åtaganden att betala av lånen. Om företaget redan har skuld i sin balansräkning, skulle det göra affären riskabelt eftersom det redan finns kontantutflöde. Denna situation skulle göra det utmanande att ta upp mer skuld vilket är ett krav för den hävstångsinriktade utköpet. Därför krävs det för en bra hävstångsuppköp en kandidat med ingen eller liten befintlig skuld så att kassaflödena främst kan användas för att betala av det huvudsakliga och räntan på skulden som ska tas.

Stark marknadsposition och konkurrensfördel

Är det viktigt att målverksamheten har produkter som är väl etablerade på marknaden och fortsätter att generera kassaflöde för att upprätthålla en god position på marknaden. Detta kommer att säkerställa att målföretaget inte påverkas efter LBO och gör kassaflödena mindre benägna för risker. De faktorer som återspeglar en stark marknadsposition kan vara förankrade kundrelationer, produkter och tjänster av högsta kvalitet, bra varumärke och erkännande, lämplig kostnadsstruktur, skalfördelar etc. Baserat på dessa faktorer skulle sponsorn och förvärvaren bestämma om målet har en säker marknadsposition.

Avyttring av tillgångar

Avyttrbara tillgångar inkluderar utrustning, maskiner, mark etc. som är ett extra medel för förvärvarna att samla in kontanter i fall kassaflödet för att betala av skulderna äventyras. I likhet med tillgångar skulle säljaren kunna sälja ut investeringar, affärsområden utanför kärnkraften och dotterbolag för att generera snabba kontanter. Dessa kontanter kan också användas för att återinvestera med nyare strategiska mål. Men naturligtvis måste det beaktas att sådana investeringar och tillgångar inte borde vara en betydande bidragsgivare till företagets inkomst.

Avyttring av tillgångar

Företag som är en del av de etablerade och bestämda marknaderna anses vara mer gynnsamma för en LBO-transaktion snarare än de som tillhör de nya marknaderna. Stabilitet spelar en viktig roll eftersom det finns förutsägbar efterfrågan och intäkter som fungerar som en hinder för potentiell inträde på marknaden vilket betyder icke-störande kassaflöden.

Affär med beprövad ledning

Företag med ett bra ledningsgrupp är mycket attraktiva och värdefulla LBO-kandidater. När det gäller en högt utnyttjad kapitalstruktur med styva resultatmål krävs duktiga människor med en framgångsrik meritlista. Ledning som har en tidigare erfarenhet av att integrera omstruktureringsaktiviteter skulle vara mycket erkänt av sponsorerna och förvärvarna. I de fall där det befintliga ledningsgruppen saknar effektivitet skulle förvärvarna göra vissa viktiga förändringar genom att lägga till, byta ut eller radera vissa medlemmar och göra ett nytt team helt och hållet. Hur som helst situationen med en stark ledningsteam är en förutsättning för en bra LBO-transaktion.

Lösbara utgångsalternativ

Det grundläggande syftet med en LBO är att få betydande avkastning på de investeringar som gjorts, vilket består av att sälja företaget några år nedåt LBO ägde rum. Såvida det inte finns en bra exitstrategi kommer LBO kanske inte att äga rum. Därför blir det viktigt att avgöra om verksamheten kan säljas till en högre multipel än vid tidpunkten för att ingå avtalet.

Fördelarna med en bra hävstångseffekt

- Det förvärvande företaget kan maximera företagets aktieägarvärde genom att skapa en mycket starkare och lönsamare kombinerad enhet.

- Den ökade skuldnivån minskar det förvärvade företagets beskattningsbara inkomst och leder därmed till lägre skattebetalningar. Denna skattesköld på grund av den höga skuldnivån förbättrar företagets värde.

- Företag som är dåligt hanterade kan gå privat och genomföra värdefull omvandling genom att modifiera ledningen och personalen, minska alltför stora utgifter och arbeta för att få betydande avkastning.

- Om det förvärvade företagets avkastning är mer än räntebetalningen, skulle aktieägarna också vinna på den ekonomiska avkastningen och i sin tur öka företagets värde.

- Den enorma mängden huvud- och räntebetalningar kommer att tvinga ledningen att se över sina affärsstrategier och förbättra prestanda och driftskompetens.

- Det ger ledningen möjligheter att betona på att förändra ledningsbeteendet genom att avskilja från icke-kärnverksamheten, investera i teknisk utveckling etc.

Förhållanden som bestämmer en bra utnyttjad buyout-kandidat

Det finns vissa förhållanden som hjälper till att söka efter en bra uttagskandidat. Förhållanden som Equity / Enterprise-värdet hjälper till att bestämma den hävstång som företaget för närvarande har. Ju högre andel desto lägre är den hävstång som företaget har i balansräkningen.

På samma sätt hjälper värderingsgraden som Enterprise-värde / fritt kassaflöde och Enterprise-värde / EBITDA att fastställa rätt företag som ska köpas. Företag som har positivt EV / fritt kassaflöde, högt företagsvärde och eget kapital / företagsvärde på mer än 100% skulle betraktas som gran för en LBO.

Goda hävstångsuppköp tidigare

Amphenol

Amphenol

Kohlberg Kravis Roberts (KKR) 1997 tillkännagav att företaget hade förvärvat majoritetsaktieinnehav i Amphenol, vilket skulle göra koaxialkabel och elektronisk kontakt. Denna affär värderades till totalt 1, 4 miljarder dollar i genomsnitt. Detta har följaktligen ökat hävstångseffekten i Amphenols kapitalstruktur. Men strax efter ett år 1999 ansökte Amphenol om ett offentligt erbjudande av 2, 75 miljoner aktier. Detta hjälpte dem följaktligen att betala skulden och minska hävstångseffekten.

Första data

Första data

Under 2007 köpte KKR ut internethandelsjätten First Data vars affärsvärde förväntades uppgå till cirka 29 miljarder dollar. Det anses vara en av de största teknikavtalen i LBO: s historia. Efter detta avtal har First Data genomgått en expansion till marknader utomlands, särskilt i Irland, som är Europas nya tekniska nav.

Hospital Corp. of America

Hospital Corp. of America

Denna affär ägde rum 2006 där Bain, KKR och Merrill Lynch köpte Hospital Corp. of America (HCA) för 32, 7 miljarder dollar. Ansågs vara en av de största affärerna med private equity och satte ytterligare ett rekord när det gick offentligt och lade in börsnotering under ledning av Bain och KKR och samlade in 3, 8 miljarder dollar. Detta belopp ansågs vara det största någonsin med stöd av en private equity-grupp.

Vad gör Infographics för goda hävstångsutköp

Lär dig juicen från artikeln på en minut, What Makes Good Leverage Buyout Infographics.

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer information om det goda hävstångsutbudet så bara gå igenom länken.

- 7 användbart sätt att hantera ett företag effektivt

- Large Cap vs Small Cap: Skillnader

- Gratis kassaflöde till företag för ditt företag

- Business and Finance (Informativ)

- 9 Hjälpsamma sätt att finansiera krav för nystartade företag

- 15 De vanligaste uppstart av fel som du bör undvika

- 9 Bästa exemplet för innehållsmarknadsstrategi | fördelar

- APEX-intervjufrågor: Viktig guide

- SASS Intervjufrågor: Nyttiga frågor