Formel för ränteutgifter (innehållsförteckning)

- Formel för intressekostnader

- Exempel på formel för intressekostnader (med Excel-mall)

- Räknekostnadsformuleringskalkylator

Formel för intressekostnader

Räntekostnad är en av de huvudsakliga komponenterna i resultaträkningen, där det behandlas som ett "Kostnad" och är direkt relaterat till företagets nuvarande skuldposition.

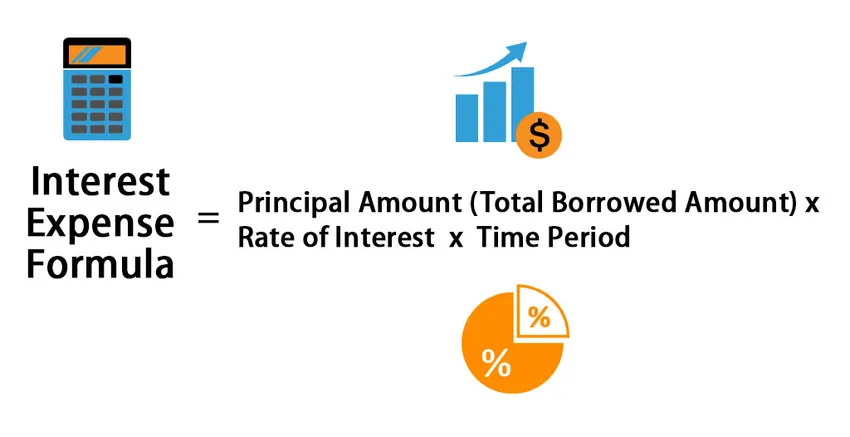

Formeln för räntekostnaden kan förklaras som:

Interest Expense = Principal Amount (Total Borrowed Amount) * Rate of Interest * Time Period

Med andra ord kan räntekostnaden förklaras som

Interest Expense = Average Balance of Debt Obligation * Interest Rate * Time period

Exempel på formel för intressekostnader (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Interest Expense-formeln på ett bättre sätt.

Du kan ladda ner denna Excel-mall för ränteutgiftsformulär här - Excel-mall för räntekostnadsformelFormel för intressekostnad - exempel # 1

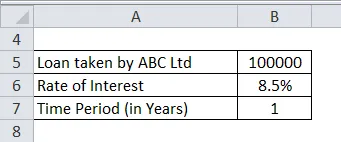

ABC Ltd. tog ett lån på 1 000 000 INR den 1 januari med en enkel ränta på 8, 5% per år. Den 31 december betalade ABC Ltd. principlånbeloppet tillsammans med räntekostnaden.

Lösning:

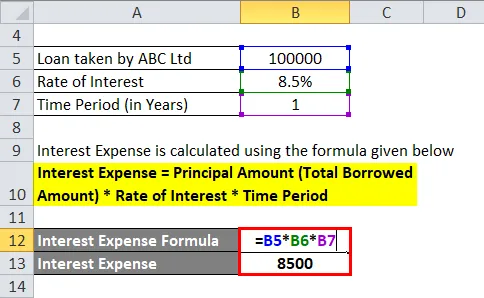

Räntekostnad beräknas med hjälp av formeln nedan

Räntekostnad = Huvudbelopp (totalt lånat belopp) * Räntesats * Tidsperiod

- Räntekostnad = 1 000 000 INR * 8, 5% * 1

- Räntekostnad = 8 500 INR

Det totala betalade beloppet för ränta är 8 500 INR

Det belopp som ABC ltd betalade i slutet av året = INR (8 500 + 1 000 000) = 1, 08 500 INR

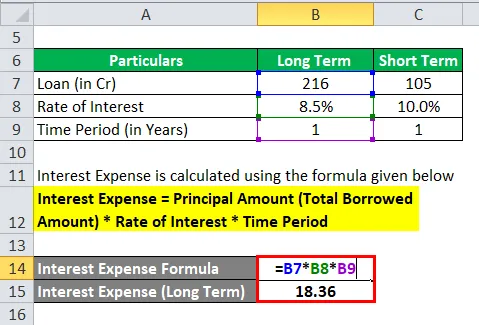

Formel för ränteutgifter - exempel # 2

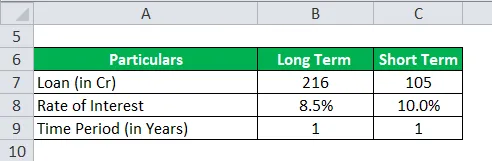

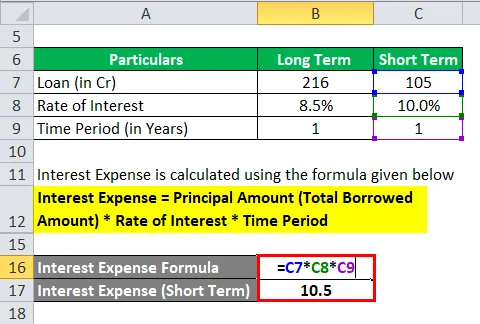

Gati Ltd. har en långfristig lån på INR 216 Cr den 31 mars med en enkel ränta på 8, 5% per år och ett kortfristigt lån på INR 105 Cr under den perioden med en ränta på 10% per år. Båda togs för ett år sedan. Beräkna räntekostnaden den 31 mars.

Lösning:

Räntekostnader för långfristigt lån beräknas med hjälp av formeln nedan

Räntekostnad = Huvudbelopp (totalt lånat belopp) * Räntesats * Tidsperiod

- Räntekostnad (lång sikt) = INR 216 Cr * 8, 5% * 1

- Räntekostnad (lång sikt) = INR 18, 36 Kr

Räntekostnader för kortfristigt lån beräknas med formeln nedan

Räntekostnad = Huvudbelopp (totalt lånat belopp) * Räntesats * Tidsperiod

- Räntekostnad (kort sikt) = INR 105 Cr * 10% * 1

- Räntekostnad (kort sikt) = INR 10, 5 Cr

Totalt betalat belopp för ränta = INR (18, 36+ 10, 5) = INR 28, 86 Kr .

Formel för ränteutgifter - exempel # 3

Tata Motors Ltd hade totala upplåningar (inklusive långfristiga och kortfristiga lån) på INR 88 950 Cr den 31 mars 2018. Den 1 oktober har företaget ökat sina totala upplåning till INR 92 923 Cr. Beräkna det totala räntebelopp som företaget måste betala i slutet av 31 mars 2019 om räntan uppgår till 5, 25% per år.

Lösning:

- Lån taget av Tata Motors Ltd. för ett år sedan = INR 88 950 Cr.

- Räntesatsen per år = 5, 25%

- Varaktighet = 365 dagar (ett år)

Räntekostnad beräknas med hjälp av formeln nedan

Räntekostnad = Huvudbelopp (totalt lånat belopp) * Räntesats * Tidsperiod

- Räntekostnad = INR 88 950 Cr * 5, 25% * 1

- Räntekostnad = INR 4, 669, 88 Cr

Återigen, lån taget av Tata Motors Ltd. för senaste sex månaden = INR (92 923 - 88 950) Cr = INR 3 973 Cr

- Lån = INR 3 973 Cr

- Räntesatsen per år = 5, 25%

- Varaktighet = 180 dagar (halvår)

Räntekostnad beräknas med hjälp av formeln nedan

Räntekostnad = Huvudbelopp (totalt lånat belopp) * Räntesats * Tidsperiod

- Räntekostnad = INR 3 973 Cr * 5, 25% * 1/2

- Räntekostnad = INR 104, 29 Cr

Totalt betalat belopp för ränta = INR (4, 669, 88 + 104, 29) Cr = INR 4, 774, 17 sp .

Förklaring av formel för intressekostnader

Räntekostnad är den kostnad som långivaren ger pengar till den erforderliga parten. Affärshus behöver kapital för att göra affärer. Kapital kan vara av två slag - en är kapital och en annan är skuld. Aktieägare är de verkliga ägarna som har rätt att ta risken för verksamheten och deras avkastning är inte fast. Å andra sidan är skuldebrevshållarna villiga att investera i verksamheten men med en garanti för garanterad avkastning. Förlagshållare tar ut fast ränta och företaget är skyldigt att betala oavsett förlust eller vinst för företaget. Samma fenomen händer med finansinstituten eller bankerna när de lånar ut pengar till verksamheten.

Relevans och användningar av intressekostnadsformler

- Formel för räntekostnader används i stor utsträckning av företagen, företagen, regeringen, banker och finansiella institutioner eftersom det är intäkter för långivare och en kostnad för låntagaren. Detaljer om räntekalkyler krävs alltid eftersom det kan påverka deras verksamhet negativt eller positivt beroende på räntesatsen och lånets löptid.

- På grund av högre upplåning kan vissa företag ha svårt att se lönsamheten på grund av högre utgifter och det sjunker marginaler med lönsamhet. Därför kan ledningen prata för en reviderad räntesats för att rädda deras "bottom-line". Återigen, under snabb betalning av ränta, kan låntagarna ge en viss rabatt i räntan som faktiskt hjälper låntagarna att betala ränta före tiden. Räntesatsen beror också på centralbankernas ränteförändringar. Under hög inflation höjer regeringen räntekostnaderna för bankerna så att överskottslikviditeten skulle gripas och leda till lägre inflation och vice versa.

- Således har räntekostnader spelat en viktig roll för både långivaren och låntagaren. För låntagarens synvinkel, högre räntekostnader sänker vinsten eftersom det tenderar att sänka företagets nettovinstmarginal. Högre räntekostnader är alltid hälsosamma för långivare eftersom det tenderar att generera inkomster från de befintliga fonderna som landats.

Räknekostnadsformuleringskalkylator

Du kan använda följande räntekostnadsberäknare.

| Huvudbelopp | |

| Ränta | |

| Tidsperiod | |

| Formel för intressekostnader | |

| Räntekostnadsformel = | Huvudbelopp x Räntesats x Tidsperiod |

| = | 0 x 0 x 0 = 0 |

Rekommenderade artiklar

Detta har varit en guide till Interest Expense-formel. Här diskuterar vi hur man beräknar räntekostnader tillsammans med praktiska exempel. Vi tillhandahåller också räntekostnadsberäknare med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för lönsamhetsgrader

- Hur man beräknar priselasticitet?

- Beräkning av genomsnittlig total kostnad

- Ränta vs utdelning | Topp 8 viktiga skillnader du borde veta

- Förväntad returformel