Vad är en beräkning av företagets värde?

I vår sista handledning förstod vi marknadsriskpremien (MRP). I den här artikeln kommer vi att se företagets värderingsberäkning och lära oss om några justeringar för värdering

Innan beräkningen av den slutliga beräkningen av företagets värde skriv över den beräknade WACC-formeln med vårt tidigare antagande om 10% diskonteringsräntaHitta nuvärdet av de beräknade kassaflödena med hjälp av NPV / XNPV-formler (diskuteras i våra excel-klasser).

Företagets beräknade kassaflöden är indelade i två delar -

- Explicit period (perioden för vilken FCFF-formeln beräknades - till 2013E)

- Period efter den tydliga perioden (post 2013E)

Begreppet Enterprise Value Beräkning

Begreppet nuvärdet innebär att "en dollar i dag är värd mer än en dollar i morgon" (förutsatt en positiv ränta). Till exempel kommer 1, 00 US $ på ett sparkonto i dag med 5% att vara värda 1, 05 USD ett år från idag. På samma sätt är Rs1, 05 ett år från idag, om man antar en 5% investeringsgrad, lika med Rs1, 00 idag.

Enterprise Value Beräkning av ett enda kassaflöde

Enterprise Value Beräkning av flera kassaflöden

CF = kassaflöden

K = diskonteringsränta

n = antal år

Steg 12: Nuvärdet av FCFF-formeln för de beräknade åren

Beräkna nuvärdet av de explicita kassaflödena med hjälp av WACC-formel härledd

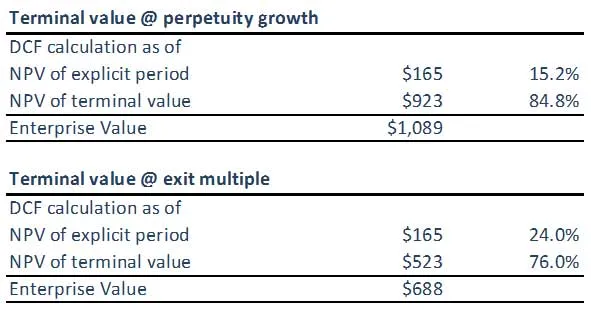

Steg 13: Beräkna Enterprise Value-beräkningen av terminalvärdet med WACC-formeln

(A) Terminalvärde med hjälp av perpetuity Growth Method

(B) Terminalvärde med hjälp av Exit Multiple Method

Observera att terminalvärdet från båda metoderna inte är synkroniserat. Vi kan behöva dubbelkontrollera våra antaganden om EBITDA-utgångsmultipel eller antaganden om WACC-formel / tillväxttakt. Båda metoderna bör idealiskt ge liknande svar.

Steg 14: Beräkna företagets värderingsberäkning

Genom att summera det (justerade) nuvärdet för de beräknade fria kassaflödena och (justerat) nuvärdet för terminalvärdet (oavsett om det beräknas med hjälp av perpetuity-metoden eller flera metoder), blir resultatet Enterprise Value för den modellerade verksamheten.

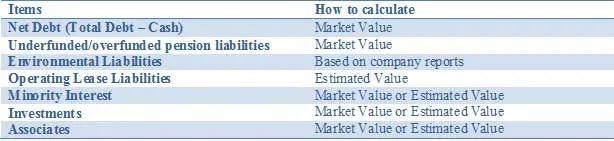

Justera din värdering för alla tillgångar och skulder, till exempel tillgångar och skulder som inte är kärnkraft, som inte redovisas i kassaflödesprognoser. Företagets värde kan behöva justeras genom att lägga till andra ovanliga tillgångar eller dra bort skulder för att återspegla företagets verkliga värde. Dessa justeringar inkluderar:

Listan ovan är inte uttömmande och andra potentiella justeringar som är relevanta för specifika situationer bör diskuteras med teammedlemmar. När du utför en DCF-analys är det viktigt att korrekt återspegla de värden som är förknippade med delägda investeringar.

Nettoskuldjusteringar

Avsaknad av ofta upplysning om skuldens verkliga värde innebär att analytiker och investerare måste uppskatta skuldens marknadsvärde. Även om marknadsvärdet på utestående obligationer kan övervakas, är detta nästan omöjligt för de relaterade derivat. Så även om begreppsmässigt inkluderande skuld till verkligt värde är den överlägsna metoden, är denna information inte alltid lätt tillgänglig. Användning av bokfört värde i de flesta fall; särskilt skillnaden mellan bokfört värde och marknadsvärde på skuld kommer bara att bli väsentlig i några få fall, t.ex. när företag har utfärdat fast ränta och räntorna antingen går upp eller ner ganska markant. Ett annat exempel skulle vara i de fall där de berörda företagens kreditbetyg förändras ganska dramatiskt. Endast i dessa situationer rekommenderas att uppskatta verkligt värde på skulder och relaterade derivat för att få en bättre fullmakt för obligationer att hävda än att bara använda bokfört värde.

Minoritetsintresse

Minoritetsintressen är delar av ett företag som konsolideras men som inte ägs till fullo av den konsoliderande enheten. Eftersom minoritetens andel av inkomsten ingår i EBIT och fritt kassaflöde, måste beloppet "som är skyldigt" till en annan ägare dras från DCFs Total Enterprise Value (TEV) för att nå fram till "rent" företagsvärde och sedan ett "rent" eget kapital värde. Marknadsvärdet för ett minoritetsintresse kan härledas genom att tillämpa den konsoliderade% men inte ägs av ett totalt dotterbolag TEV. Dotterbolaget TEV kan beräknas på ett av tre sätt:

- Om det är offentligt, använd befintlig aktiekurs och skuldinformation

- Om du är privat ska du skapa en separat DCF om tillräckligt med information är tillgänglig

- Använd ett pris för att boka eller tjäna flera av jämförbara företag och lägga till tillhörande skuld

Det bokförda värdet på minoritetsintresse plus den relevanta delen av konsoliderad skuld kan användas som fullmakt om ingen annan information finns tillgänglig.

Pensionsjusteringar

Företag erbjuder i allmänhet en förmånsbestämd eller avgiftsbestämd pensionsplan.

Nedan sammanfattar vi kort de två typerna av pensionsplaner:

För Enterprise Value är avgiftsbestämda pensionsplaner inte relevanta eftersom arbetsgivaren betalar ett fast belopp i en pensionsfond. Pensionsfondens investeringspolicy bestämmer den (rörliga) pensionen för de anställda. Eftersom företaget inte har lämnat ett pensionslöfte till sina anställda redovisar det varken pensionsskulder eller pensionsmedel i sin balansräkning.

Förmånsbestämda system (DB) är viktiga för Enterprise Value då företaget förbinder sig att betala ett fast belopp till den anställde vid pensionering. Detta medför risken att arbetsgivaren betalar pensionen och därmed skapar ett ekonomiskt och redovisningsansvar. För att mäta pensionsskulden förutspår företag de framtida pensionsutbetalningarna genom att ta hänsyn till anställdas variabler som inflation, dödlighet och pensionsdatum. Dessa framtida pensionsutbetalningar diskonteras sedan till nuet för att få en pensionsskuld. Förutom att tillhandahålla pensionsförmåner till sina anställda erbjuder företag, särskilt med verksamhet i USA, hälsoförmåner efter pensionering som också har en förmånsbestämd karaktär. Detta innebär att den totala skyldigheten till förmåner för anställda kombinerar förmånsbestämda pensionsplaner och andra förmåner efter anställningen.

För Enterprise Value kan du se förmånsbestämda skyldigheter som ett lån som anställda tillhandahåller för företaget som ska återbetalas vid pensionering. I årsredovisningarna nämns vanligtvis verkligt marknadsvärde på pensionsförmögenheter och pensionsförpliktelser.

Miljöskulder

En annan skuld som vi anser finansiera i naturen är miljöskulder. Det här är långsiktiga skulder som företag, energi- och gruvföretag åsamkar för att återställa miljön till sitt ursprungliga tillstånd när företag lämnar en produktionsplats. Med tanke på den långsiktiga karaktären redovisar företagen skulden som ett nuvarande nettovärde, vilket innebär att de ger upphov till ränteupplupning. Kombinationen av långsiktig period och ränteöverföring innebär att de bör behandlas som en del av Enterprise Value.

Justeringar av operationell leasing

I redovisning klassificeras leasingavtal antingen som finansiella (kapital) leasing eller operationella leasingavtal. Finansiella leasingavtal redovisas i balansräkningen som materiella tillgångar med åtföljande skuldfinansiering. Trots deras liknande egenskaper redovisas inte operationella leasingavtal i balansräkningen (utanför balansräkningen), där endast operationell leasingbetalning återspeglas i resultaträkningen. Operationella leasingavtal bör inkluderas som en justering av Enterprise Value. Nuvärdet av operationell leasing hyror bör beräknas. Ibland på grund av brist på tillräcklig information multipliceras hyra med operationell leasing med en faktor 8x-10x för att nå fram till nuvärdet av operationell leasing.

investeringar

Investeringar i omsättbara värdepapper, aktier och andra företag bör beräknas till marknadsvärde där det är möjligt. Exempelvis kan aktier och omsättbara värdepapper värderas till marknadspris. Men investeringar i onoterade företag bör ett uppskattat värde användas.

Vad nästa

I den här artikeln har vi lärt oss olika typer av justeringar. Nu kommer vi att titta på kapitalandelsvärdet för företagets justeringar. Till dess, Happy Learning!

Rekommenderade kurser

Så här är några kurser som hjälper dig att få mer detaljerad information om beräkningen av företagets värde, fcff-formel, WACC-formel och terminalvärdet. Därför är här en länk som kommer att få djupgående detaljer om kurser så bara gå igenom länken

- Viktigt terminalvärde DCF

- Typer av eget kapitalvärde

- Grunder som används för att uppskatta marknadsriskpremien

- Metoder för att beräkna WACC (resursstark)

- Fördelarna med gratis kassaflöde till företag för ditt företag

- Professional Structured Finance Course

- Kreditbetyg för Wonderla Online Training

- LBO-modelleringsträning

- Träning i värdering av Shopper Stop