Vad är Bootstrapping?

Termen bootstrapping avser tekniken för att skära ut en avkastningskurva med nollkupong från marknadspriserna för en uppsättning av en kupong som betalar obligationer. Bootstrapping-tekniken används främst för att upprätta avkastningen på statsskuldväxlar som erbjuds av regeringen och som sådan inte alltid finns tillgängliga vid varje tidsperiod. Med andra ord, bootstrapping-tekniken används för att interpolera avkastningen för Treasury-nollkupongpapper med olika löptider. Skuldväxlar anses vara riskfria och används därför för att härleda avkastningskurvan. I den här artikeln kommer vi att diskutera exempel på bootstrapping.

Exempel på bootstrapping

några av exemplen på bootstrapping ges nedan:

Exempel 1:

Låt oss ta exemplet på två 5% -kupong som betalar obligationen med noll kredit-default-risker och ett parvärde på 100 $ med de rena marknadspriserna (exklusive upplupen ränta) på $ 99, 50 respektive $ 98, 30 och som har tid till 6 månaders löptid respektive 1 år. Bestäm spoträntan för 6-månaders- och 1-årsobligationen. Observera att detta är en par kurva där kupongräntan är lika med avkastningen till förfall.

Vid slutet av sex månader betalar obligationen en kupong på $ 2, 5 (= $ 100 * 5% / 2) plus huvudbeloppet (= $ 100) vilket uppgår till $ 102, 50. Obligationen handlas till $ 99, 50. Därför kan 6-månaders spot rate S 0, 5y beräknas som,

99, 50 $ = 102, 50 $ / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

I slutet av ytterligare sex månader betalar obligationen ytterligare en kupong på $ 2, 5 (= $ 100 * 5% / 2) plus huvudbeloppet (= $ 100) vilket uppgår till $ 102, 50. Obligationen handlas till $ 98, 30. Därför kan 1-årig spotrate S 1y beräknas med S 0.5y som,

99, 50 $ = $ 2, 50 / (1 + S 0, 5y / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- 99, 50 $ = $ 2, 50 / (1 + 6, 03% / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- SIy = 6, 80%

Således, enligt marknadspriserna, är spoträntan för den första 6-månadersperioden 6, 03% och terminsräntan för den andra 6-månadersperioden är 6, 80%

Exempel 2:

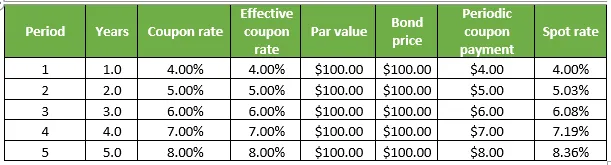

Låt oss ta det andra exemplet på någon kupongbetalande obligation med noll kredit-default-risk med var och en med ett parvärde på 100 $ och handlas till parvärdet. Men var och en av dem har varierande löptid som sträcker sig från 1 år till 5 år. Bestäm spotränta för alla obligationer. Observera att detta är en par kurva där kupongräntan är lika med avkastningen till förfall. Detaljerna ges i tabellen nedan:

1. Vid slutet av 1 år betalar obligationen en kupong på $ 4 (= $ 100 * 4%) plus huvudbeloppet (= $ 100) som uppgår till $ 104 medan obligationen handlas till $ 100. Därför kan 1-årig spotränta S 1y beräknas som,

$ 100 = $ 104 / (1 + S 1y )

- S 1y = 4, 00%

2. Vid utgången av det andra året kommer obligationen att betala kupong på $ 5 (= $ 100 * 5%) plus huvudbeloppet (= $ 100) som uppgår till $ 105 medan obligationen handlas till $ 100. Därför kan den 2-åriga spotraten S 2y beräknas med S 1y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 105 / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4, 00%) + $ 105 / (1 + S 2y ) 2

- S1y = 5, 03%

3. Vid utgången av tredje året kommer obligationen att betala kupong på $ 6 (= $ 100 * 6%) plus huvudbeloppet (= $ 100) som uppgår till $ 106 medan obligationen handlas till $ 100. Därför kan den 3-åriga spotraten S 3y beräknas med S 1y och S 2y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Vid slutet av 4: e året kommer obligationen att betala kupong på $ 7 (= $ 100 * 7%) plus huvudbeloppet (= $ 100) som uppgår till $ 107 medan obligationen handlas till $ 100. Därför kan den 4-åriga spotfrekvensen S 4y beräknas med S 1y, S 2y och S 3y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7, 19%

5. I slutet av femte året betalar obligationen kupong på $ 8 (= $ 100 * 8%) plus huvudbeloppet (= $ 100) som uppgår till $ 108 medan obligationen handlas till $ 100. Därför kan den 5-åriga spotfrekvensen S 5y beräknas med S 1y, S 2y, S 3y och S 4y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8, 36%

Slutsats-Bootstrapping-exempel

Tekniken med bootstrapping kan vara en enkel, men att bestämma den verkliga avkastningskurvan och sedan jämna ut den kan vara en mycket tråkig och komplicerad aktivitet som involverar lång matematik främst med hjälp av obligationspriser, kupongräntor, parvärdet och antalet sammansättningar per år .

Rekommenderade artiklar

Detta har varit en guide till exempel på bootstrapping. Här diskuterade vi beräkningen av Bootstrapping med praktiska exempel. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- Vad är Bootstrap?

- Globaliseringsexempel

- Monopolistiska tävlingsexempel

- Bootstrap vs jQuery UI