Översikt av EBITDA

EBITDA står för vinst före ränta, skatt, avskrivningar och amortering. När ett företags finansiella rapporter är upprättade är EBITDA-marginalen och antalet EBITDA den mest omtalade raden i resultaträkningen för att bedöma verksamhetens lönsamhet. EBITDA hänvisar till den vinsten för alla företag som enbart kommer från verksamhetens verksamhet och kommer efter bruttovinst och avdrag för olika omkostnader, försäljnings- och distributionskostnader.

EBITDA beräknas helt enkelt genom att lägga tillbaka den icke-kontantkostnaden, dvs. avskrivningar och avskrivningar till företagets rörelseresultat.

Typer och komponenter för EBITDA

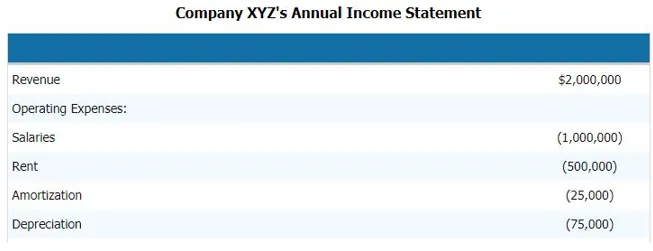

För att beräkna företagets (vinst före ränta, skatt, avskrivning och amortering) måste vi följa följande steg. Nedan visas ett exempel på företagets resultaträkning. Och komponenterna i EBITDA som ger oss en tydlig bild av att vad är komponenterna i EBITDA

För att beräkna EBITDA för ovanstående företag måste vi dra av alla företagets drifts- och icke-driftskostnader från intäkterna.

Därav,

Intäkter - Driftskostnader - Löner - Hyra - Avskrivningar - Avskrivningar

Genom att dra av detta kan vi komma fram till EBITDA-komponenten

- EBITDA = $ 2.000.000 - $ 1.000.000 - $ 500.000 - $ 25.000 - $ 75.000

- EBITDA = $ 400 000

Därför ingår EBITDA: s intäkter, driftskostnader, löner, hyror, avskrivningar och andra direkta och indirekta kostnader.

EBITDA-formel

EBITDA = Intäkter - Driftskostnader - Löner - Hyra - Avskrivningar - Avskrivningar

Alternativt kan vi beräkna (vinst före ränta, skatt, avskrivning och amortering) bakåt också genom att lägga till ränta och icke-kontantkostnadskomponent till EBT, dvs resultat före skatt eller PBT, dvs vinst före skatt

Så formeln blir

EBITDA = EBT + Avskrivningar och räntekostnader

Exempel på EBITDA

Låt oss ta ett exempel för att förstå beräkningen av (intäkter före ränta, skatt, avskrivning och amortering) på ett bättre sätt.

Exempel 1

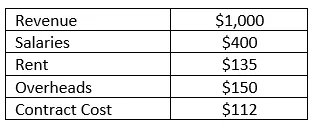

Företag RMZ Corp utarbetar sina resultaträkningar i enlighet med US GAAP och resultaträkningen för 2003 - 2004 anges nedan. Beräkna (vinsten före ränta, skatt, avskrivningar och amortering) och EBITDA-marginalen för företaget för räkenskapsåret.

Lösning:

(Intäkter före ränta, skatt, avskrivning och amortering) kan helt enkelt beräknas i detta fall genom att dra av alla direkta och indirekta utgifter som verksamheten har uppstått från intäkterna som det har genererat under det räkenskapsåret. Så att EBITDA kan beräknas som

EBITDA beräknas som

- = 1000 - 400 - 135 - 150 - 112

- = 203

EBITDA-marginalen beräknas som

EBITDA Marginal = EBITDA / Intäkt

- = 203/1000

- = 20, 3%

Fördelar och nackdelar med EBITDA

Nedan följer några för- och nackdelar med EBITDA enligt följande:

fördelar

Följande är fördelarna med EBITDA

- Det är den viktigaste raden i verksamheten som är anledningen till att den används i stor utsträckning för finansiell analys och peer group-analys

- Det är den enda raden som säger analytikern hur verksamhetens styrka är och den berättar om verksamheten kan återfå alla utgifter som det kommer att generera intäkterna. Det används också för intern ledningsrapportering och diskussion och analys

- Det berättar också för företagsledningen och verkställande direktören hur väl det genererar intäkterna för att återvinna de kostnader som uppstår om (resultat före ränta, skatt, avskrivningar och amortering) för något företag är negativt då det blir en alarmerande situation för verksamhet att driva

nackdelar

Följande är nackdelarna med EBITDA

- Det används ofta i värderingstekniker särskilt när man använder den diskonterade kassaflödesmetoden och det kan också ge vilseledande resultat ibland eftersom varje företag kan rapportera sina intäkter före ränta, skatt, avskrivningar och avskrivningar på ett annat sätt och kan ha sin separata definition av intäkter före ränta, skatt, avskrivningar och amortering

- Resultat före ränta, skatt, avskrivningar och amortering är också vilseledande ibland när finansiella årsredovisningar har använt olika redovisningsprinciper för att beräkna resultatet före ränta, skatt, avskrivningar och amortering eller för att beräkna kostnadsdelarna för deras verksamhet, i så fall, Vinsten före ränta, skatt, avskrivningar och amortering av företagen som jämförs blir inte lika, därför är EBIT nu allmänt använt i dag

begränsningar

- Intäkter före ränta, skatt, avskrivningar och amortering har en begränsning att det inte står för förändringar i rörelsekapital. Likviditeten varierar på grund av ränta, skatter och investeringar

- Bestäm hur svårt det skulle vara att förvandla tillgångar till kontanter. Detta kan lyfta fram låg likviditet men för det har vi olika likviditetsmått och förhållanden

Slutsats

Genom att bara titta på vinsten före ränta, skatt, avskrivning och amorteringsmarginalen eller antalet företag bör inte bedöma företagets finansiella styrka och svaghet. Detaljerad analys av företagets vinstposter bör göras för att göra en fullständig analys och en bra analys.

Rekommenderade artiklar

Detta är en guide till EBITDA-exempel. Här diskuterar vi typer och komponenter, exempel tillsammans med fördelar och nackdelar. Du kan också titta på följande artiklar för att lära dig mer -

- Exempel på finansiell analys

- Syftet med resultaträkningen

- Exempel på standardavvikelse

- Exempel på eget kapital