Introduktion till Break Even-analysexempel

Break Even Analysis är ett verktyg som hjälper ett företag att bestämma i vilket skede de produkter eller tjänster som tillhandahålls av företaget kommer att börja göra vinst. För att uttrycka det på ett enkelt språk är det ett verktyg som hjälper ett företag att bestämma hur många produkter eller tjänster de ska sälja för att täcka kostnaderna.

Detta är ett steg där det inte finns någon vinst och ingen förlust och endast täcker dina kostnader. Kostnaderna som täcks i denna beräkning är huvudsakligen fasta. Lägre fasta kostnader leder till lägre break-even-värde.

Break-Even beräknas som

Break-Even = Fast kostnad / bidrag per enhet

Exempel på Break Even-analys (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Break Even-analysen på ett bättre sätt.

Du kan ladda ner denna Break-Even-analys Exempelmall här - Break-Even-analysexempel Excel-mallExempel på Break-Even-analys - # 1

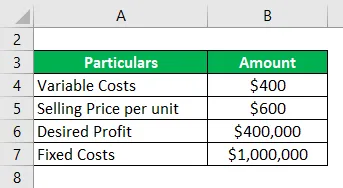

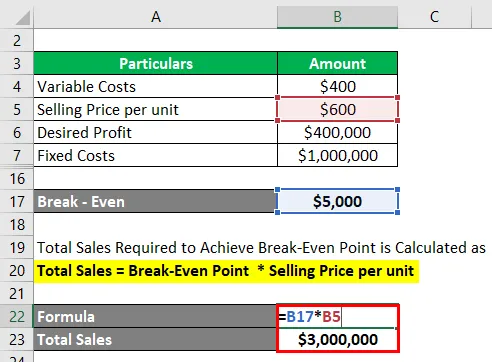

Låt oss titta på ett enkelt exempel som använder ovanstående formel för att beräkna Break Even-kostnad:

Lösning:

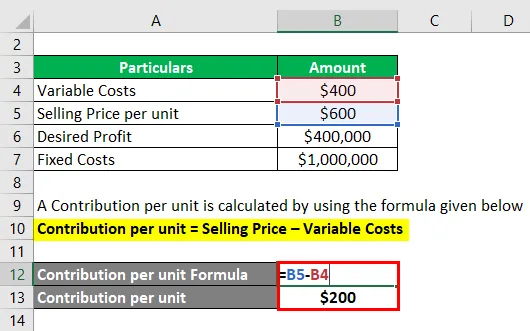

Ett bidrag per enhet beräknas med hjälp av formeln nedan

Bidrag per enhet = Försäljningspris - Variabla kostnader

- Bidrag per enhet = $ 600 - $ 400

- Bidrag per enhet = $ 200

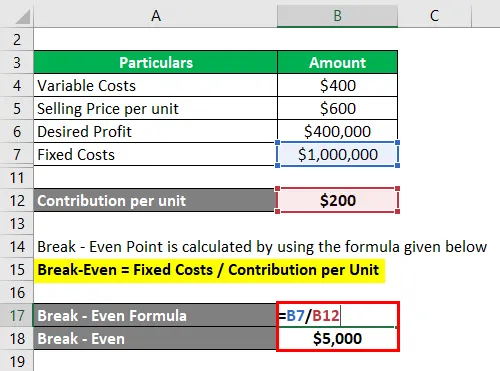

Break Even Point beräknas med hjälp av formeln nedan

Break-Even = Fasta kostnader / bidrag per enhet

- Break-Even = $ 1000, 000 / $ 200

- Break-Even = 5 000 dollar

Total försäljning som krävs för att uppnå jämn punkt beräknas som

Total försäljning = Break-Even Point * Försäljningspris per enhet

- Total försäljning = $ 5 000 * $ 6 000

- Total försäljning = $ 3 000 000

För att beräkna bidrag per enhet har vi subtraherat försäljningspris och rörliga kostnader. För att beräkna break-even-punkten, dvs hur många enheter vi kommer att behöva för att uppnå break-even, kommer vi att dela 10 000 dollar till bidrag per enhet på $ 200 vilket leder oss till 5000 enheter. För att beräkna den totala försäljningen i $ termer multiplicerar vi de enheter som krävs med försäljningspriset per enhet.

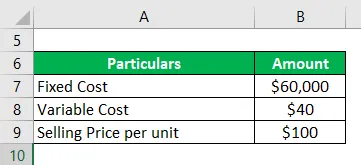

Exempel på Break-Even-analys - # 2

Låt oss titta på ett exempel på break-even-analys genom att plotta totala kostnads- och totala intäktsekvationer på diagrammet, som kallas Break-even-diagram. Vi planerar utgången på den horisontella axeln och kostnader och vinst kommer att plottas på den vertikala axeln.

Franco Co-operation tillverkar järnbänkar och vill bestämma break-even point. Den totala fasta kostnaden för hans verksamhet är $ 60 000 och den rörliga kostnaden är $ 40 per bänk. Han säljer bänken för $ 100 per enhet.

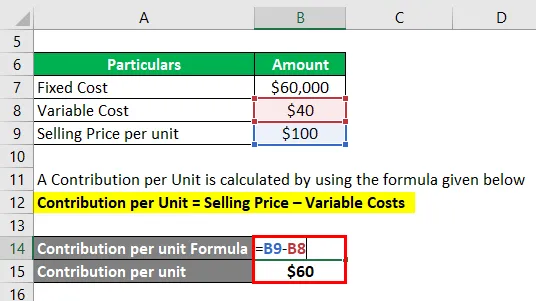

Lösning:

Ett bidrag per enhet beräknas med hjälp av formeln nedan

Bidrag per enhet = Försäljningspris - Variabla kostnader

- Bidrag per enhet = $ 100 - $ 40

- Bidrag per enhet = $ 60

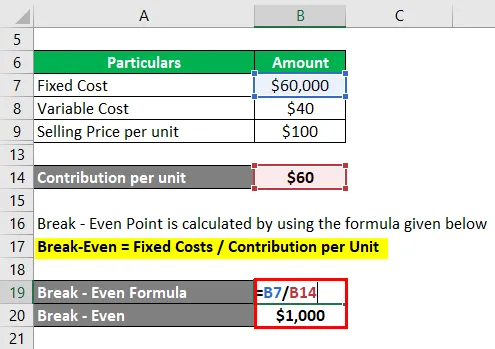

Låt oss nu beräkna antalet bänkar som Franco behöver för att uppnå Break-Even

Break-Even Point beräknas med hjälp av formeln nedan

Break-Even = Fasta kostnader / bidrag per enhet

- Break-Even = $ 60 000 / $ 60

- Break-Even = 1000 bänkar

När Franco producerar 1500 bänkar är den totala kostnaden $ 120 000 och de totala intäkterna är $ 150 000.

Jämförelsepunkten är där de totala kostnaderna är lika med totala intäkter och i detta fall är det $ 100 * $ 1000 = $ 100000

På en nivå under Break-Even uppstår förluster, det beror på att de totala kostnaderna är större än de totala intäkterna. Om 500 enheter produceras uppstår en förlust på $ 30 000

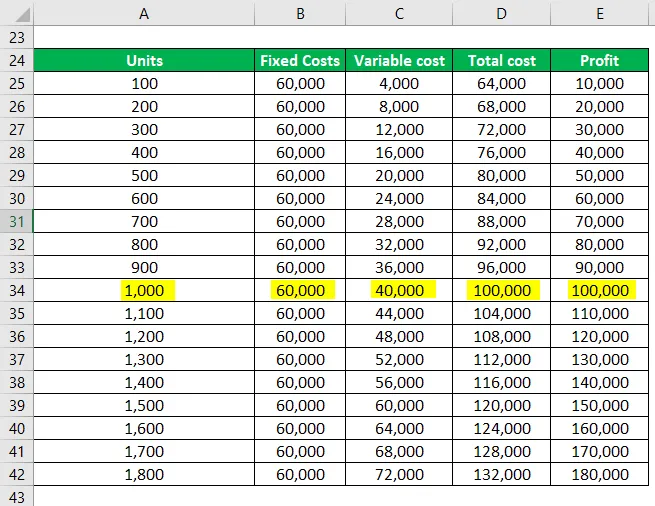

Tabellen nedan visar fasta kostnader, rörliga kostnader, totala kostnader och vinst som genereras när ett visst antal enheter säljs

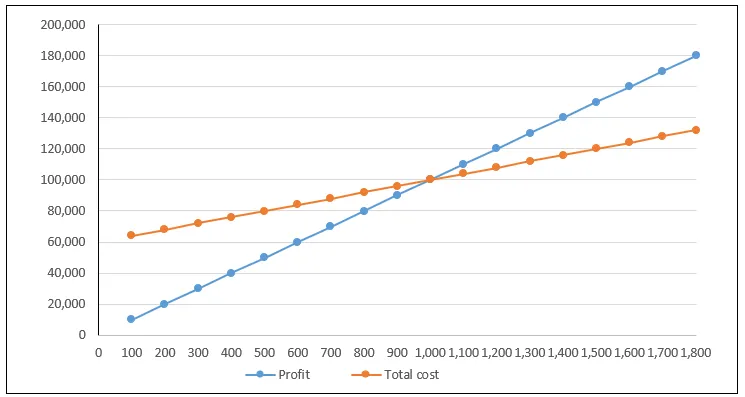

Ovanstående graf belyser den totala kostnaden och vinsten. Punkten där dessa linjer korsar är känd som Break Even Point. När vi går under diagrammet görs förluster och när vi rör oss på översidan ökar vinsten. Vinsten ökar när produktionen ökar. Vid en produktion på 1500 vinst görs $ 30 000. Förhållandet mellan fasta och rörliga kostnader kan också observeras i tabellen ovan, den lägre produktionen kommer att ha en högre andel fasta kostnader

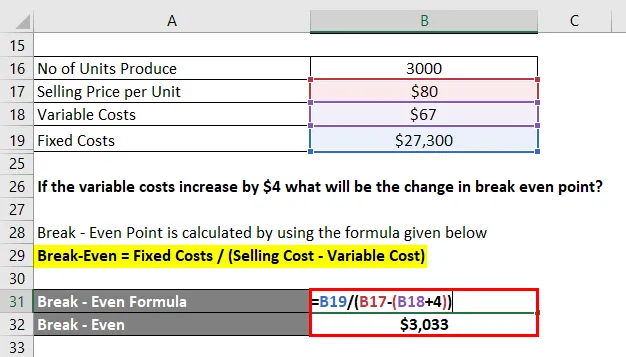

Exempel på break-even-analys - # 3

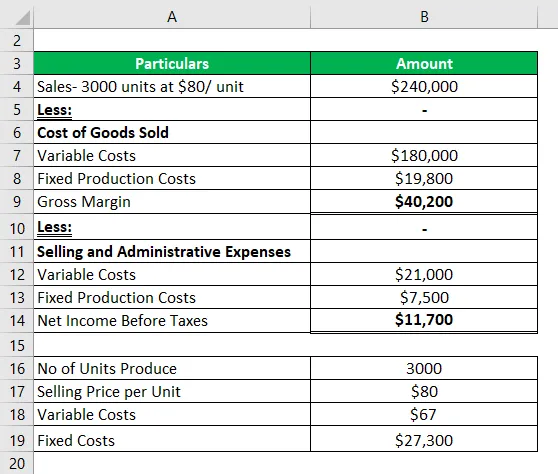

Nedan följer resultaträkningen från ett företag i en månad.

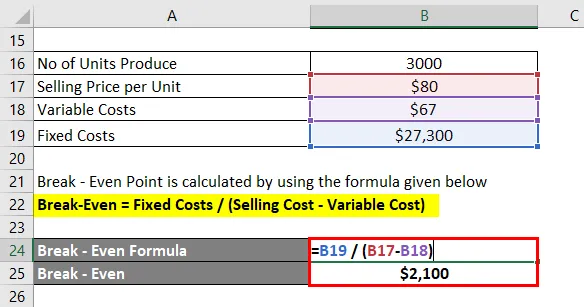

Låt oss först beräkna break-even output

Break-Even Point beräknas med hjälp av formeln nedan

Break-Even = Fasta kostnader / bidrag per enhet

- Break-Even = Fast kostnad / (Försäljningspris - variabla kostnader)

- Break-Even = 27300 / (80 - 67)

- Break-Even = 2100

Om de rörliga kostnaderna ökar med $ 4, vad kommer då att förändras i break-even-punkten?

En ökning av rörliga kostnader på $ 4 gör de rörliga kostnaderna till 71 $. Jämförelsepunkten går upp till

Break-Even Point beräknas med hjälp av formeln nedan

Break-Even = Fasta kostnader / bidrag per enhet

- Break-Even = Fast kostnad / (Försäljningspris - variabla kostnader)

- Break-Even = 27300 / (80 - 71)

- Break-Even = 3033

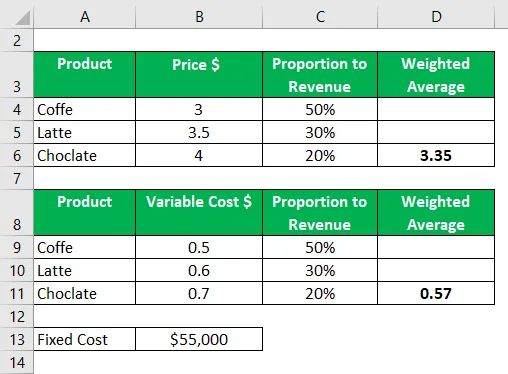

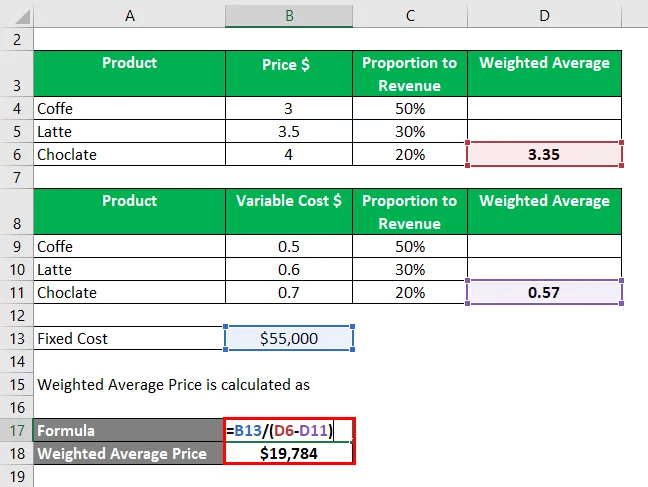

Exempel på jämn analys - # 4

Låt oss nu titta på ett exempel där vi kommer att beräkna break-even point för flera produkter.

Cafe Brew vill beräkna break-even-punkten för nästa år baserat på uppgifterna nedan. Som anges nedan kommer 50% intäkter från att sälja kaffe och de återstående 50% kommer från att sälja choklad och latte. Respektive försäljningspris anges nedan

I den andra tabellen har vi rörliga kostnader relaterade till varje produkt och de totala fasta kostnaderna på $ 55000

Det vägda medelpriset beräknas genom att multiplicera varje vikt med priset och genom att summera alla dessa värden.

Vägt genomsnittligt pris beräknas som

- Vägt genomsnittspris = $ 55000 / ($ 3, 35 - $ 0, 57)

- Vägt genomsnittligt pris = 19784 enheter

Slutsats

Break even analyse kan vara ett användbart verktyg men det har sina begränsningar. Det kritiseras ofta för att det är för förenklat och baserat på orealistiska antaganden.

Till exempel antar det att all produktion eller lager är sålda och inget lager kvar. Men i verkligheten är det många affärsaktier som lager sina lager. Det förutsätter att villkoren förblir desamma. Beräkningen beror dessutom på uppgifternas noggrannhet. I fallet med en produkt med flera produkter kan det finnas många rörliga kostnader samtidigt.

Rekommenderade artiklar

Detta är en guide till Break Even Analysis Exempel. Här diskuterar vi hur Break-Even kan beräknas genom att använda en formel med exempel och en nedladdningsbar Excel-mall. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- Likviditetsgrad

- Retention Ratio Formula

- Exempel på skalfördelar

- Direkt metod för kassaflödesanalys