Justerad R-kvadratformel (innehållsförteckning)

- Justerad R kvadratformel

- Exempel på justerad R-kvadratformel (med Excel-mall)

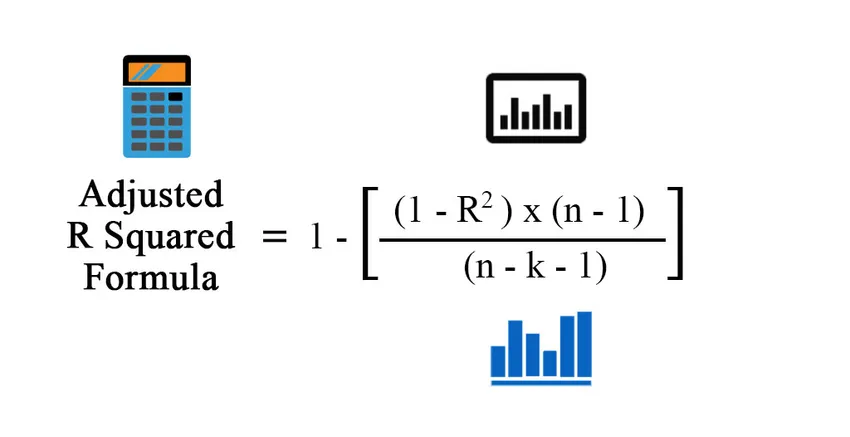

Justerad R kvadratformel

Innan vi hoppar till den justerade r-kvadratformeln, måste vi förstå vad som är R 2 . I statistik är R2 också känd som bestämningskoefficienten ett verktyg som bestämmer och bedömer variationen i den beroende variabeln som förklaras av en oberoende variabel i en statistisk modell. Så om R2 sägs 0, 6, betyder det att 60% av variationen i den beroende variabeln förklaras av den oberoende variabeln. Men problemet med R 2 är att dess värde ökar med tillsats av fler variabler oavsett betydelsen av den variabeln. Så för att övervinna det har konceptet justerad r-kvadrat införts. Idén bakom R 2 och justerat R Squared är samma men skillnaden är att justerad r kvadrat justerar r kvadratvärdet för antalet termer i modellen.

Formel för justerad R-kvadrat:

Innan vi beräknar justerat r kvadrat behöver vi först r kvadrat. Det finns olika sätt att beräkna r kvadrat:

- Använda korrelationskoefficient:

Korrelationskoefficient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Var:

- X - Datapunkter i datauppsättningen X

- Y - Datapunkter i datauppsättningen Y

- X m - Medeltal för datauppsättningen X

- Y m - Medeltal för datauppsättningen Y

Så

R2 = (korrelationskoefficient) 2

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Var:

- n - Antal poäng i din datauppsättning.

- k - Antal oberoende variabler i modellen, exklusive konstanten

- Använda regressionsutgångar

R 2 = förklarad variation / total variation

R2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Var:

- TSS - Total summa av kvadrater = Σ (Yi - Ym) 2

- MSS - Model Sum of Squares = Σ (Y - Ym) 2

- RSS - Rest summa av kvadrater = Σ (Yi - Y ^) 2

Y är modellens förutspådda värde, Yi är ith-värdet och Ym är medelvärdet

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Exempel på justerad R-kvadratformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Justerad R-kvadrat på ett bättre sätt.

Du kan ladda ner denna Justerad R-kvadratformel Excel-mall här - Justerad R-kvadrerad formel-Excel-mallJusterad R-kvadratformel - exempel # 1

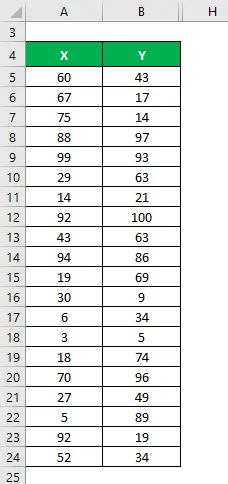

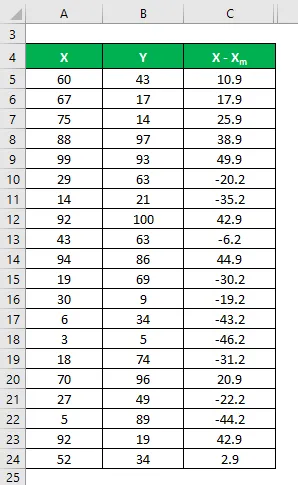

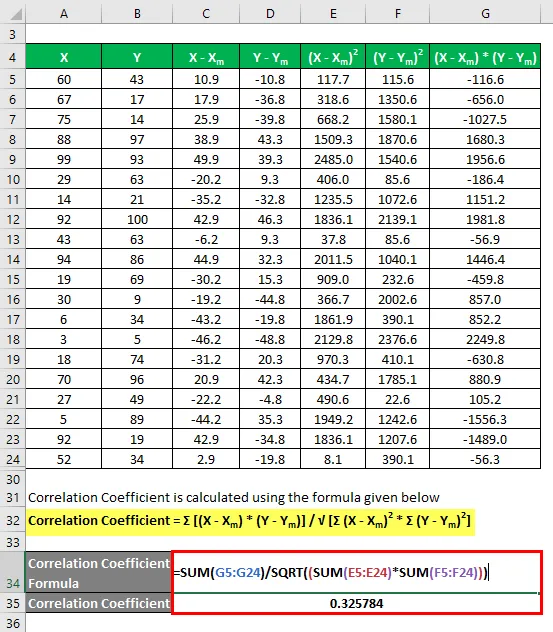

Låt oss säga att vi har två datauppsättningar X & Y och var och en innehåller 20 slumpmässiga datapunkter. Beräkna Justerad R-kvadrat för datasätt X & Y.

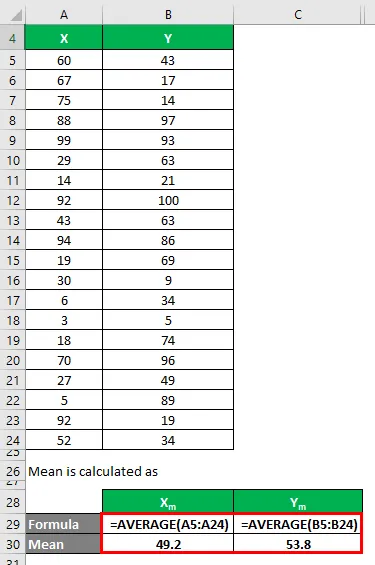

Medel beräknas som:

- Genomsnitt för datauppsättning X = 49, 2

- Medeltal för datamängden Y = 53, 8

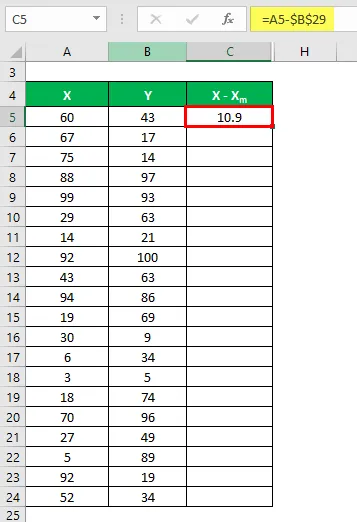

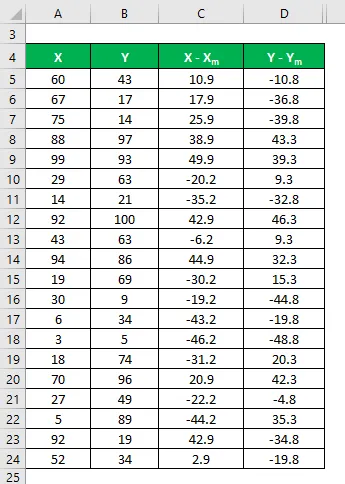

Nu måste vi beräkna skillnaden mellan datapunkterna och medelvärdet.

På samma sätt beräkna för all datauppsättning av X.

På samma sätt kan du också beräkna det för datamängden Y.

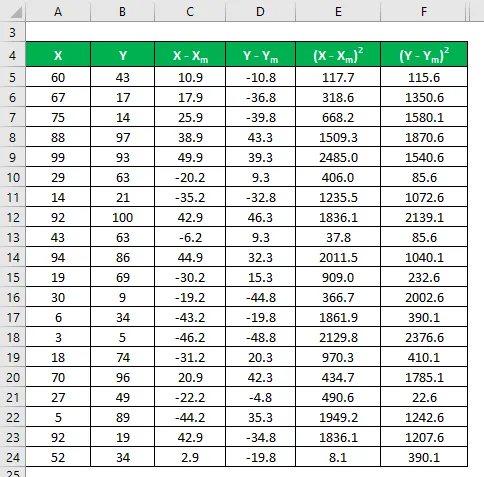

Beräkna kvadratet för skillnaden för både datamängderna X och Y.

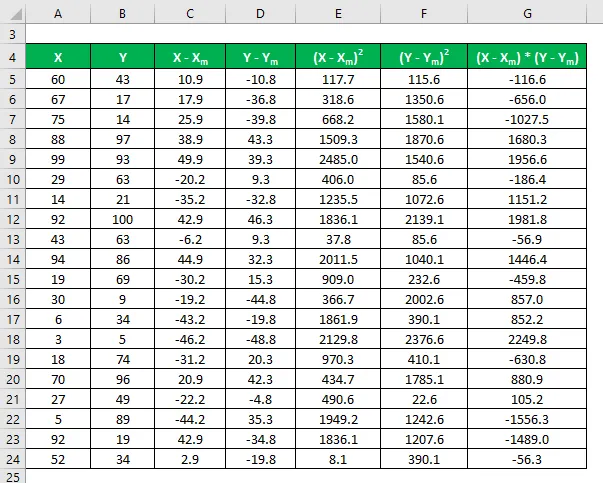

Multiplicera skillnaden i X med Y.

Korrelationskoefficient beräknas med hjälp av formeln nedan

Korrelationskoefficient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Korrelationskoefficient = 0, 325784

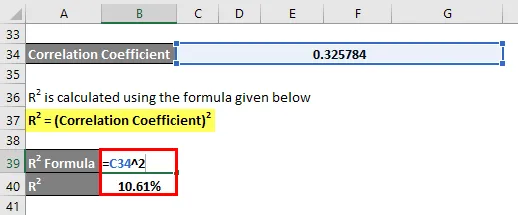

R2 beräknas med användning av formeln nedan

R2 = (korrelationskoefficient) 2

R2 = 10, 61%

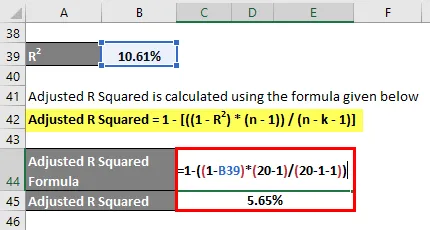

Justerad R-kvadrat beräknas med hjälp av formeln nedan

Justerad R kvadrat = 1 - ((((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Justerad R kvadrat = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Justerad R kvadrat = 5, 65%

Justerad R-kvadratformel - exempel # 2

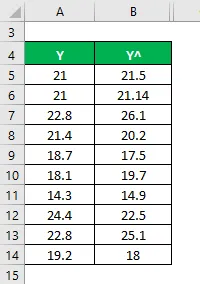

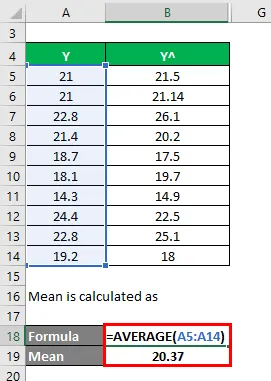

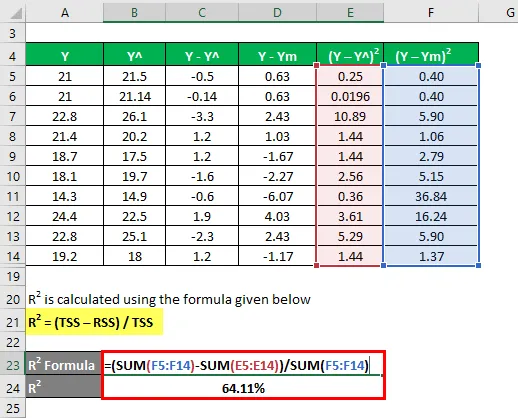

Låt oss använda en annan metod för att beräkna r kvadrat och sedan justerad r kvadrat. Låt oss säga att du har faktiska och förutspådda beroende variabla värden med dig (Y och Y ^):

Medel beräknas som

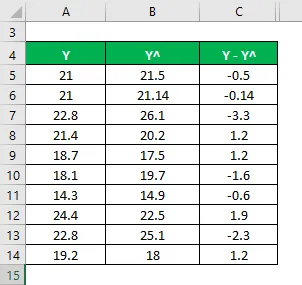

Nu måste vi beräkna skillnaden mellan faktiska och förutsagda beroende variabla värden.

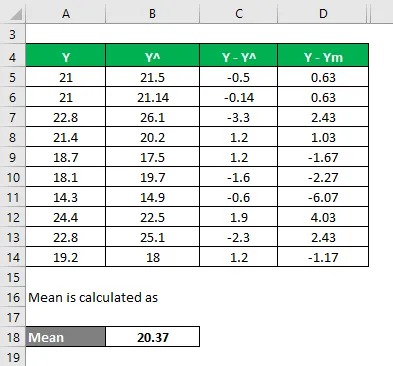

Beräkna skillnaden mellan datapunkterna och medelvärdet.

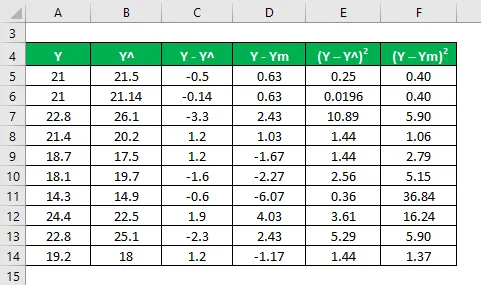

Beräkna kvadratet med skillnaderna.

R2 beräknas med användning av formeln nedan

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

R = 64, 11%

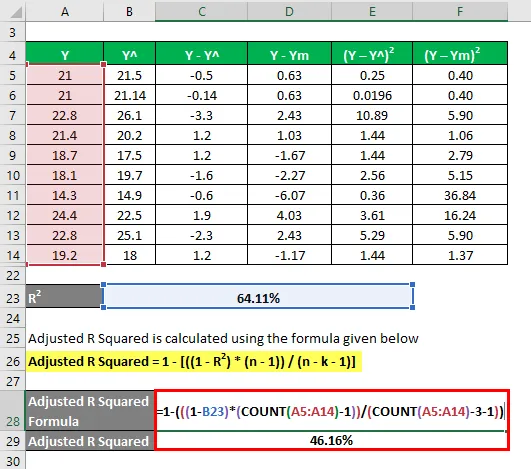

Låt oss nu säga att vi har 3 oberoende variabler: dvs. k = 3.

Justerad R-kvadrat beräknas med hjälp av formeln nedan

Justerad R kvadrat = 1 - ((((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Justerad R kvadrat = 1 - ((((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Justerad R kvadrat = 46, 16%

Förklaring

R2 eller bestämningskoefficient, såsom förklarats ovan, är kvadratet för korrelationen mellan två datasätt. Om R2 är 0 betyder det att det inte finns någon korrelation och oberoende variabel kan inte förutsäga värdet på den beroende variabeln. På samma sätt, om dess värde är 1, betyder det att oberoende variabel alltid kommer att lyckas med att förutsäga den beroende variabeln. Men det finns vissa begränsningar också. Eftersom antalet oberoende variabler ökar i den statistiska modellen ökar R 2 också om de nya variablerna är vettiga eller inte. Det är anledningen till att justerat r-kvadrat beräknas eftersom det justerar R2-värdet för den ökningen i ett antal variabler. Justerat r-kvadratvärde minskar om den oberoende variabeln inte är signifikant och ökar om den har betydelse.

Relevans och användningar av justerad R-kvadratformel

Justerad r-kvadrat är mer användbar när vi har mer än 1 oberoende variabler eftersom den justerar r-kvadratet och endast tar hänsyn till den relevanta oberoende variabeln, vilket faktiskt förklarar variationen i den beroende variabeln. Dess värde är alltid mindre än R2-värdet. I allmänhet finns det många praktiska tillämpningar detta verktyg som en jämförelse av portföljprestanda med marknaden och framtida förutsägelse, riskmodellering i hedgefonder etc.

Rekommenderade artiklar

Detta har varit en guide till Justerad R-kvadratformel. Här diskuterar vi hur man beräknar Justerad R-kvadrat tillsammans med praktiska exempel och nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Exempel på formel för absorptionskostnad

- Guide till graden av finansiell hävstångsformel

- Formel för att beräkna obligationsprissättning

- Binomial fördelningsformel