Skillnaden mellan Commercial Bank vs Investment Bank

Beroende på vilken typ av arbete som utförs av en bank delas de i allmänhet upp i två huvudklasser: affärsbanker och investeringsbanker. Närhelst någon hör ordet bank, kommer de flesta vanliga människor att tänka på affärsbankerna. Kommersiella banker är för allmänheten för normala transaktioner som utlåning och insättningar till kunderna. För den vanliga allmänheten deponerar den lön på konton och uttag när det är nödvändigt. Investeringsbank är för investerare. Investeringsbank används för att skaffa kapital. Det finns få banker som är en blandning av affärs- och investeringsbanker. Men tidigare, när det fanns en finansiell kris, sammanföll många banker. Det har observerats att kombinerade funktionsbanker misslyckades drastiskt.

Jämförelse mellan huvud och huvud mellan Commercial Bank vs Investment Bank (Infographics)

Nedan visas de 8 bästa skillnaderna mellan Commercial Bank vs Investment Bank

Viktiga skillnader mellan Commercial Bank vs Investment Bank

Låt oss titta på de viktigaste skillnaderna mellan Commercial Bank vs Investment Bank enligt nedan:

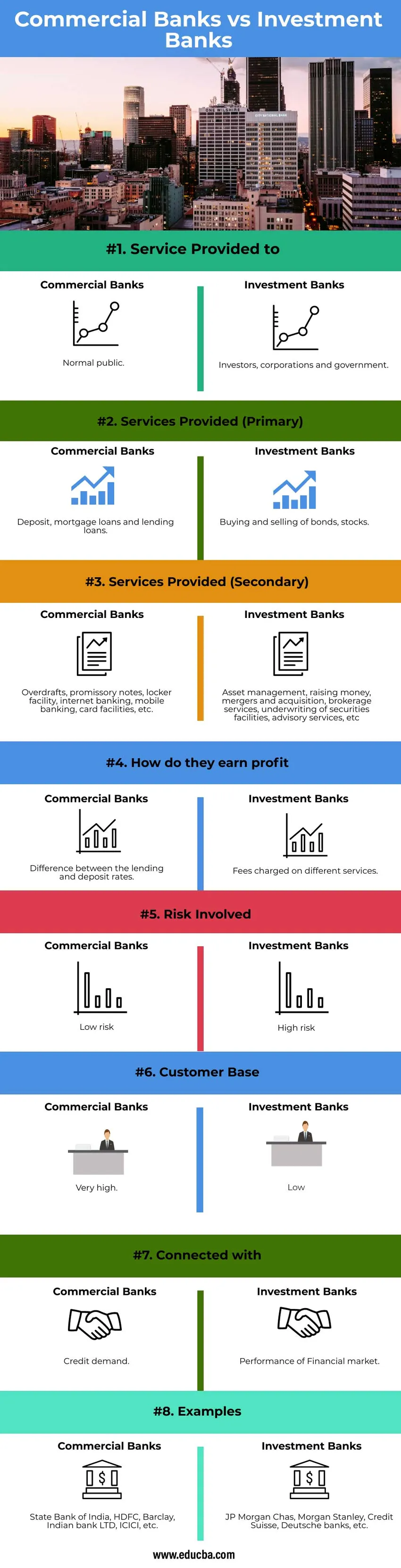

- Kommersiella banker är inställda på att vara en bro mellan människor som vill investera och människor som vill låna ut, men det finns ingen direkt relation mellan dem eftersom banker uppträder som mellanhand. Det kan vara antingen offentlig eller privat ägare. Det fungerar enligt Indiens bankreglerakt 1949. Allt finansiellt kärnarbete utförs av investeringsbanker. Finansbanker är faktiskt en direkt relation mellan långivare och investerare. Ex: personen vill samla in pengar med obligationer och andra vill investera i obligationer och därmed skapa en direkt relation. Hjälpa regeringen och företagen för att tillhandahålla rådgivningstjänster eller hjälpa dem för emission av aktier och obligationer. Hjälp stora företag eller investerare eller statliga organ att hantera sina pengar.

- Det huvudsakliga arbetet för en affärsbank är att låna ut och sätta in pengar till kunder och företag på ett lagligt sätt. Tjänsterna som tillhandahålls av en affärsbank är generiska och inte specifika. Kommersiella tjänster tillhandahålls dagliga tjänster. Investeringsbankens arbete baseras i allmänhet på kundernas krav. De fungerar som medlare mellan köp och försäljning av aktier och obligationer. Den primära tjänsten som tillhandahålls av en investeringsbank är att skaffa kapital. En investeringsbankfacilitet är inte en daglig tjänst.

- Andra tjänster genom vilka banker tjänar genom att debitera avgifter är: För affärsbanker - Genom att tillhandahålla kredit- och betalkorttjänster, samla in och skapa checkar, räntaoptioner, överräkningar, valutatransaktion, handelsfacilitet, skåpfaciliteter. För investeringsbanker - Genom provisioner eller genom vinst på handeln eller avgifterna för specifika tjänster. Sekundära tjänster som tillhandahålls av investeringsbanker är en mäklare, börsnotering, rådgivning, sammanslagningar och förvärv, kapitalförvaltning, omstrukturering, skulderad finansiering, forskning, proprietär handel, riskhantering, etc.

- Vinsten som tjänar en kommersiell bank är av skillnaden i räntesatser. Kommersiella banker ger ett lån till en ränta som är hög för allmänheten eller företagen eller småföretag. När allmänheten eller företagen sätter in pengar i affärsbankerna är räntan lägre. Skillnaden i räntesatserna är vinsten som de kommersiella bankerna tjänar. Vinsten som investeringsbankerna tjänar in är de avgifter som tas ut i olika tjänster. De tjänster som tillhandahålls av investeringsbanker är IPO-tjänster, mäklartjänster, M&A, kapitalförvaltning etc.

- Riskerna i affärsbankerna är mycket låg. Kommersiella banker kommer alltid att efterfrågas eftersom de pengar som behövs för allmänheten för olika ändamål aldrig kommer att stanna. Vare sig det gäller personliga lån eller billån eller bostadslån eller branschlån etc. Affärsbankernas huvudmål är av allmänt intresse. När regeringens engagemang är mer i kommersiella banker är risktoleransen låg. Det styrs av Federal Deposit Insurance Corporation (FDIC). Risken i investeringsbanker är mycket hög eftersom den handlar med investerare och företag. Eftersom risken är högre när det gäller aktie- och obligationsmarknader jämfört med kommersiella. Investeringsbankens vinst beror också på investerarnas vinst. Eftersom investeringsbanken hjälper till att garantera skuld och eget kapital. Investeringsbanker kontrolleras av SEBI (India Securities Exchange Board). SEBI ger större frihet för företag att fatta beslut för att maximera sin vinst. På grund av den mindre störningen av statliga bestämmelser i investeringsbankerna är toleransnivån mycket hög. Strategiska beslut kan emellertid enkelt fattas av investeringsbanker över kommersiella banker.

- Kundbankens kundbas är högre än investeringsbankerna. Eftersom kommersiella banker är banken för alla medborgare i landet är kundbankens breda bredd. Investeringsbanker är endast för investerare, statliga organ och företag.

- Affärsbankens huvudsakliga syfte är att låna ut pengar och deponera och genomföra alla kommersiella transaktioner till alla individer och företag. Eftersom kreditbehovet på marknaden uppfylls genom att tillhandahålla lån till allmänheten. Eftersom den räntesats som debiteras av kommersiella banker direkt kopplas till tillväxten i ekonomin. Mobiliseringen av pengarna i ekonomin är kopplad till affärsbankerna. Investeringsbanker är relaterade till aktiernas prestanda. Eftersom investeringsbanker huvudsakligen arbetar med testning av obligationer och aktier.

Jämförelsetabell för kommersiell bank mot investeringsbank

Låt oss diskutera den bästa jämförelsen mellan Commercial Bank vs Investment Bank

| Grund för jämförelse | Kommersiella banker | Investeringsbanker |

| Tjänster som tillhandahålls | Normal allmänhet | Investerare, företag och regering. |

| Tillhandahållna tjänster (Primär) | Insättning, hypotekslån och utlåning. | Köp och försäljning av obligationer, lager. |

| Tillhandahållna tjänster (sekundär) | Krediträkningar, skuldebrev, skåp, internetbank, mobilbank, kortfaciliteter etc. | Kapitalförvaltning, samla in pengar, fusioner och förvärv, mäklartjänster, försäkring av värdepappersfaciliteter, rådgivningstjänster etc. |

| Hur tjänar de vinst | Skillnad mellan utlånings- och insättningsräntor. | Avgifter som debiteras för olika tjänster. |

| Risk involverad | Låg risk | Hög risk |

| Kundbas | Väldigt högt | Låg |

| Ansluten till | Kreditkrav | Prestanda på finansmarknaden. |

| exempel | State Bank of India, HDFC, Barclay, Indian bank LTD, ICICI, etc. | JP Morgan Chas, Morgan Stanley, Credit Suisse, Deutsche banker etc. |

Slutsats

Den största skillnaden mellan dessa två banker är funktionen och målgruppen. Kommersiella banker hanterar insättningar och lånar ut pengar för företag medan investeringsbanker handlar med värdepapper och obligationer.

Rekommenderade artiklar

Detta är en guide till Commercial Bank vs Investment Bank. Här diskuterar vi affärsbankens och investeringsbankens viktigaste skillnader med infografik och jämförelsetabell. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- Underskott mot skuld

- Reporände kontra omvänd reporänta

- Merchant Banking vs Investment Banking

- Investment Banking Karriär

- Leveraged Lease | Struktur och egenskaper