Skillnaden mellan pension vs livränta

Pension och livränta är finansieringsprogram eller plan efter pensionering. Det finns många pensionssystem som finns på marknaden och alla har samma syfte att hjälpa dig att spara pengar och ge dig en inkomst när du är äldre.

Låt oss diskutera Pension vs Livränta i detalj.

Pension

En pension är inget annat än det belopp som regelbundet betalas till en person som har gått i pension på grund av att han har uppnått en viss ålder. Pensionsfonden underhåller och skapar vanligtvis av en arbetsgivare för anställda. När en anställd arbetar gör arbetsgivaren bidraget i pensionsfonden och på grund av denna anställd behöver inte oroa sig för besparingen när han arbetar. Det finns ingen anledning att skapa ett avtal med arbetsgivaren om en anställd har en pensionsarbetsgivare kommer att betala det vid pensioneringen. Så det är en långsiktig sparplan där personen får skattelättnad på pengar som betalas in på pensionskontot.

Livränta

En livränta är inget annat än försäkringsprodukterna och du får den genom att skriva ett kontrakt med försäkringsbolaget. I livränta måste en kund köpa ett kontrakt för en viss summa pengar som kunderna kommer att finansiera genom antingen engångsbelopp eller periodiska betalningar. Försäkringsbolaget investerar dessa pengar i en fond, aktie eller obligation för att tjäna inkomsterna. Kunden får en regelbunden betalning från livränta enligt avtal. Det är en enkel investerings- och inkomstfordon som försäkringsbolaget investerar livränta på aktiemarknaden.

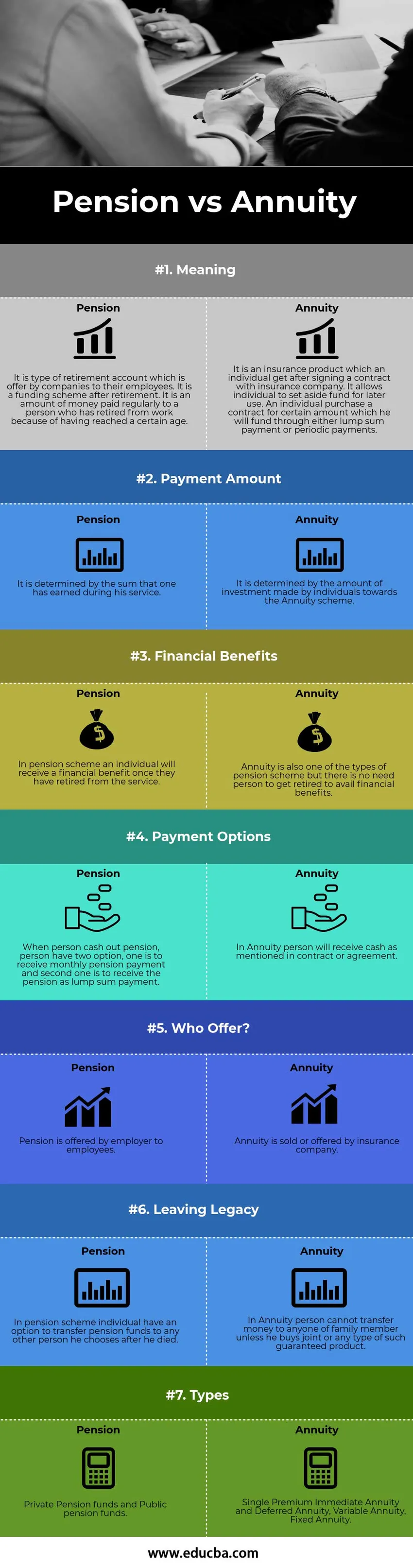

Jämförelse mellan huvudet och huvudet mellan pension vs livränta (Infographics)

Nedan visas topp 7 skillnaden mellan Pension vs Annuity

Viktiga skillnader mellan pension vs livränta

Både Pension vs Livränta är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan pension och livränta.

- En livränta är ett finansiellt system som betalar ett fast belopp med kontanter under en definierad tidsperiod medan pension är ett pensionskonto som betalar kontant efter pensionering från tjänst.

- Pensionsbeloppet erhålls först efter pensionering medan personen för att få livränta inte behöver vänta till pensionen.

- En av de viktigaste skillnaderna är att pensionsbeloppet kommer att bero på det totala beloppet som personen har tjänat under sin karriär, medan livränta beror på hur mycket pengar som investeras av en person under ett år.

- Livränta kan köpas av någon person från försäkringsbolaget, medan en person inte kan med pension, det erbjuds av en arbetsgivare till anställda som en del av en anställds förmåner.

- Den som utnyttjar pension omvandlas i allmänhet till en familjepension efter hans bortgång medan livränta betalas ut till enskilt liv och gemensamt kontoinnehavare enligt avtal.

- En livränta används ofta på den finansiella marknaden medan pensionsfonden inte vanligtvis används på finansiella marknader.

- Den stora fördelen med en livränta är att personen är den som öppnar en livränta medan pensionskontot är öppet av en arbetsgivare och inte av en anställd eller person.

- På pensionskontot är mindre transparens jämfört med livräntesystemet eftersom dag till dag underhåll av pension inte hanteras av en person.

Pension jämfört med annuitetsjämförelse

Låt oss titta på de 7 bästa jämförelserna mellan pension och livränta

| Grunden för jämförelse mellan pension och livränta | Pension | Livränta |

| Menande | Det är en typ av pensionskonto som erbjuds av företag till sina anställda. Det är ett finansieringssystem efter pensionering. Det är ett belopp som betalas regelbundet till en person som har gått i pension på grund av att han har uppnått en viss ålder. | Det är en försäkringsprodukt som en individ får efter att han tecknat ett avtal med ett försäkringsbolag. Det gör det möjligt för individer att avsätta en fond för senare användning. En individ köper ett kontrakt för ett visst belopp som han kommer att finansiera genom antingen engångsbetalning eller periodiska betalningar. |

| Betalningsbelopp | Det bestäms av summan som man har tjänat under sin tjänst. | Det bestäms av investeringsbeloppet som individer har gjort för livränta. |

| Ekonomiska fördelar | I ett pensionssystem får en individ en ekonomisk förmån när den har gått i tjänst. | En livränta är också en av de typer av pensionssystem, men det behövs ingen person som blir pensionerad för att få ekonomiska förmåner. |

| Betalningsalternativ | När en person betalar ut pension har en person två möjligheter, en är att få en månatlig pensionsutbetalning och den andra är att få pensionen som en engångsbetalning. | I livränta kommer en person att få kontanter som nämns i avtal eller avtal. |

| Vem erbjuder? | Pensionen erbjuds av en arbetsgivare till anställda. | En livränta säljs eller erbjuds av försäkringsbolaget. |

| Leaving Legacy | I en pension har en individuell möjlighet att överföra pensionsmedel till någon annan person han väljer efter att han dog. | I livränta kan en person inte överföra pengar till någon av en familjemedlem om han köper en gemensam eller någon typ av sådan garanterad produkt. |

| typer | Privata pensionsfonder och offentliga pensionsfonder. | Omedelbar livränta med en premie och uppskjuten livränta, variabel livränta, fast annuitet. |

Slutsats - Pension mot livränta

Så från analysen är det tydligt att både pension och livränta är en vanlig inkomstkälla och att båda är gynnsamma för personen, men det finns ett antal skillnader mellan livränta mot pension. En pension är ett pensionskonto som erbjuds av arbetsgivaren till en anställd för arbetsgivarens förmåner och en livränta är en försäkringsprodukt som en person får genom att köpa ett kontrakt. En livränta är en finansiell tillgång som betalar ett visst kontantbelopp under en tidsperiod, och pension är den förmån som personen utnyttjar efter att han har gått i pension (efter att ha fyllt åldersgränsen) från arbetet. Pensionsbeloppet beräknas av de totala pengarna som man har tjänat under sin yrkeskarriär och att pengarna investeras av en arbetsgivare och livränta beloppet beräknas av de pengar som investerats av en person i livräntekontot eller -systemet. Försäkringsbolaget investerar livränta i fonder, aktier och obligationer. Livränta har en av de potentiella nackdelarna med att det medför extra avgifter och provision eftersom försäkringsbolaget investerar pengar på aktiemarknaden, så de tar ut några avgifter för underhåll av pengar.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan Pension vs Annuity. Här diskuterar vi också de viktigaste skillnaderna i Pension vs Annuity med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer.

- De bästa skillnaderna i hedgefonden och fonderna

- Angel Investor vs Venture Capital

- Jämförelse mellan kostnader och utgifter

- De bästa skillnaderna i skuld mot eget kapital