Konvexitetsformel (innehållsförteckning)

- Formel

- exempel

Vad är konvexitetsformel?

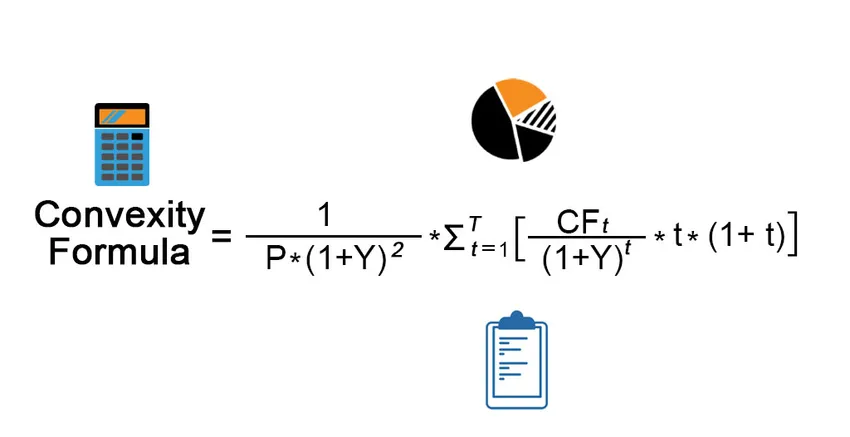

Termen "konvexitet" avser obligationskursens högre känslighet för ränteförändringarna. Med andra ord fångar konvexiteten det omvända förhållandet mellan avkastningen på en obligation och dess pris varvid förändringen i obligationspriset är högre än förändringen i räntan. Formeln för konvexitet är en komplex form som använder obligationspriset, avkastning till förfall, tid till förfall och diskonterat framtida kassaflöde av obligationen. Kassaflödet inkluderar både kupongbetalning och det kapital som erhålls vid förfall. Matematiskt representeras formeln för konvexitet som,

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Var,

- CF t = Kassaflöde under den tio perioden (kupongbetalning och kapital vid förfall)

- P = Obligationspris

- Y = Periodisk avkastning till mognad

- t = Antal perioder

- T = Tid till mognad

Exempel på konvexitetsformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av konvexitet på ett bättre sätt.

Du kan ladda ner denna konvexitetsformel Excel-mall här - konvexitetsformel Excel-mallKonvexitetsformel - exempel # 1

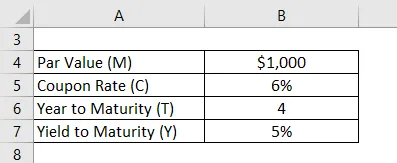

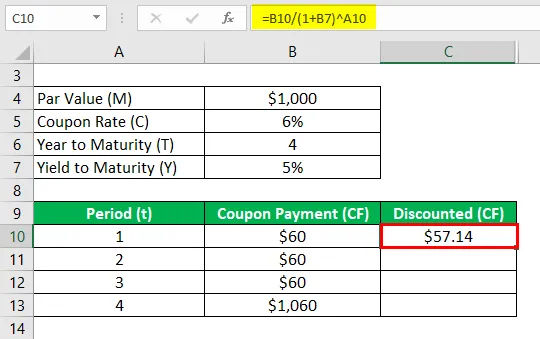

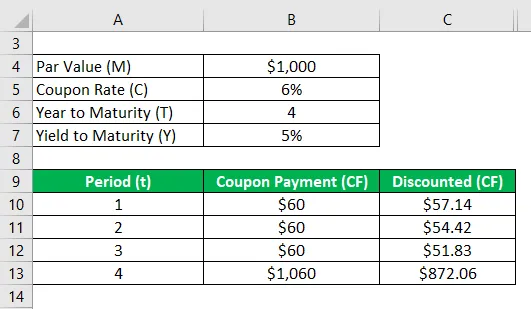

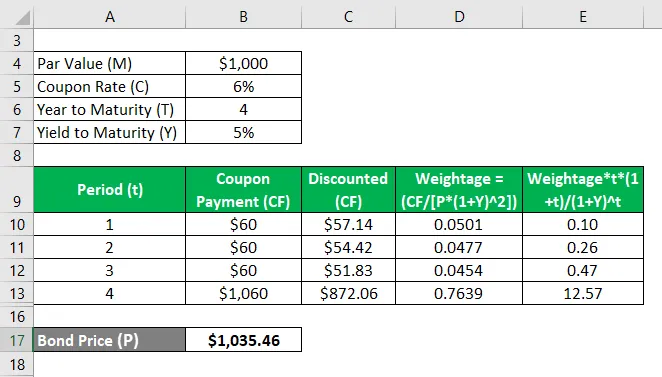

Låt oss ta exemplet på en obligation som betalar en årlig kupong på 6% och kommer att förfallas om fyra år med ett parvärde på 1 000 dollar. Beräkna konvexiteten för obligationen om avkastningen till förfall är 5%.

Lösning:

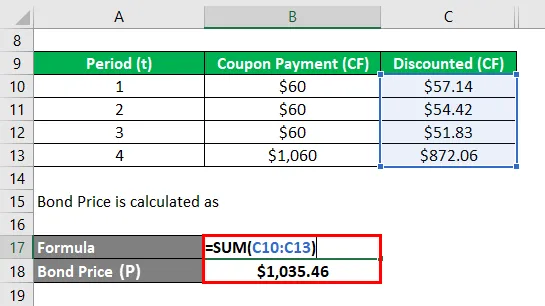

Rabatterat (CF) beräknas som

- Rabatterat (CF) = $ 60 / (1 + 5%) 1

- Rabatterat (CF) = $ 57, 14

Beräkna det på samma sätt för alla perioder.

Obligationspris (P) beräknas som

- Obligationspris (P) = $ 57, 14 + $ 54, 42 + $ 51, 83 + $ 872, 06

- Obligationspris (P) = 1 035, 46 USD

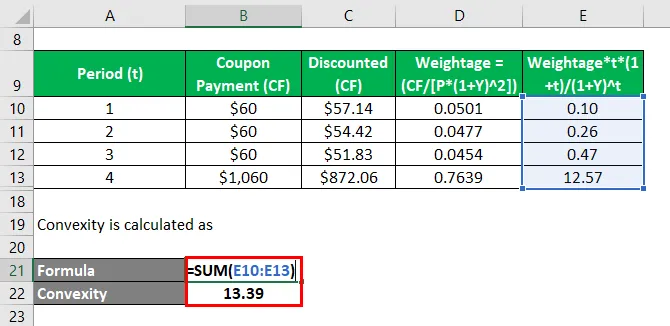

Konvexitet beräknas som

- Konvexitet = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Konvexitet = 13, 39

Därför är bindningens konvexitet 13, 39.

Konvexitetsformel - exempel # 2

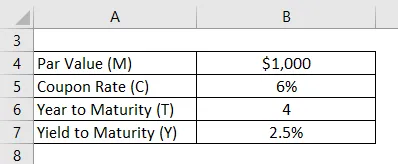

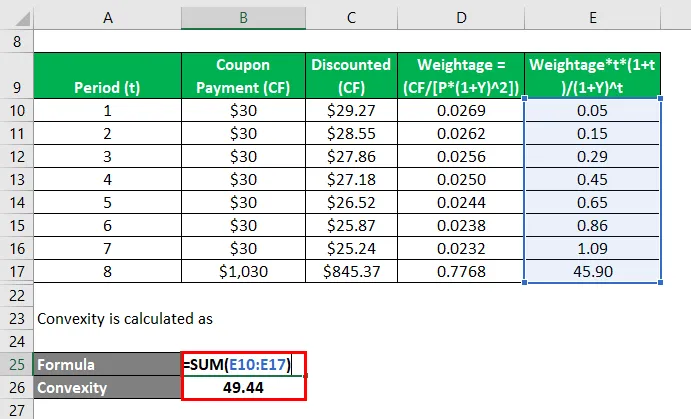

Låt oss ta exemplet med samma obligation samtidigt som vi ändrar antalet betalningar till 2, dvs halvårsvis kupongbetalning. Beräkna konvexiteten för obligationen i detta fall.

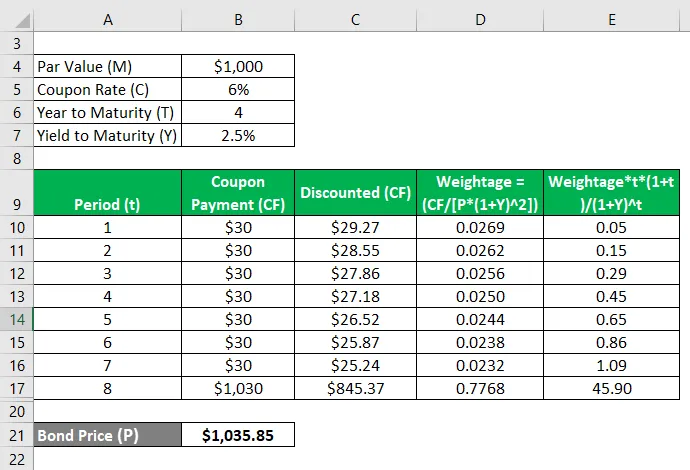

Periodiskt avkastning till förfall, Y = 5% / 2 = 2, 5%

Lösning:

Rabatterat (CF) beräknas som

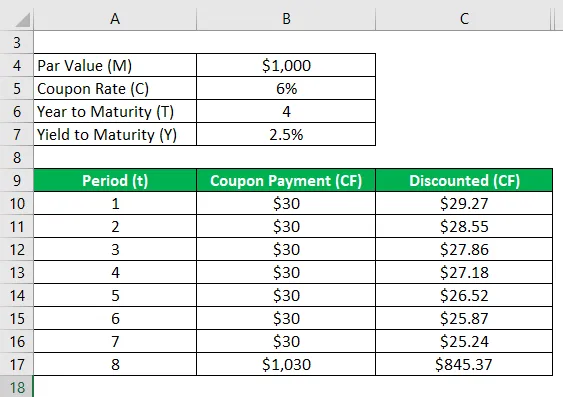

- Rabatterat (CF) = $ 30 / (1 + 2, 5%) 1

- Rabatterat (CF) = $ 29, 27

Beräkna det på samma sätt för alla perioder.

Obligationspris (P) beräknas som

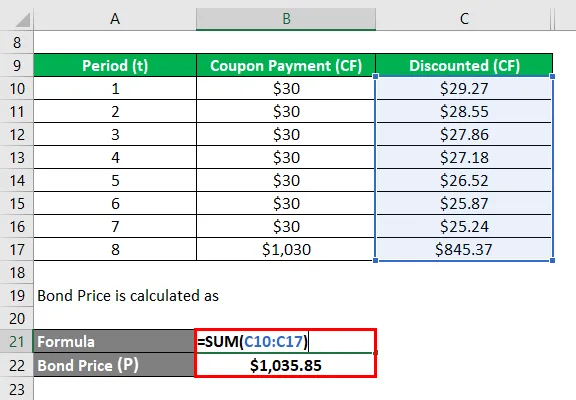

- Obligationspris (P) = $ 29, 27 + $ 28, 55 + $ 27, 86 + $ 27, 18 + $ 26, 52 + $ 25, 87 + $ 25, 24 + $ 845, 37

- Obligationspris (P) = 1 035, 46 USD

Konvexitet beräknas som

- Konvexitet = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Konvexitet = 49, 44

Därför har konvexiteten för obligationen förändrats från 13, 39 till 49, 44 med förändringen i frekvensen av kupongbetalning från årlig till halvårsvis.

Förklaring

Formeln för konvexitet kan beräknas med följande steg:

Steg 1: Bestäm för det första priset på obligationen som anges av P.

Steg 2: Bestäm sedan frekvensen för kupongbetalningen eller antalet betalningar som gjorts under ett år.

Steg 3: Bestäm sedan avkastningen till löptid för obligationen baserat på den pågående marknadskursen för obligationer med liknande riskprofiler. Avkastning till förfall justerat för den periodiska betalningen betecknas med Y.

Steg 4: Bestäm sedan det totala antalet perioder till förfall som kan beräknas genom att multiplicera antalet år till förfall och antalet betalningar under ett år. Tiden till mognad betecknas av T.

Steg 5: Bestäm sedan kontantinflödet under varje period som betecknas av CF t . Kassaflödet kommer att omfatta alla kupongbetalningar och parvärdet vid obligationens löptid. Kassaflödet diskonteras med användning av avkastning till löptid och motsvarande period.

Steg 6: Slutligen kan formeln härledas genom att använda obligationskursen (steg 1), avkastning till förfall (steg 3), tid till förfall (steg 4) och diskonterade framtida kassaflöde av obligationen (steg 5) som visas nedan .

Konvexitet = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Relevans och användning av konvexitetsformler

Det är viktigt att förstå konceptet för en obligation konvexitet eftersom det används av de flesta investerare för att bedöma obligationens känslighet för ränteförändringar. Räntan och obligationskursen rör sig i motsatta riktningar och eftersom sådana obligationskurser sjunker när räntan ökar och vice versa.

Rekommenderade artiklar

Detta är en guide till konvexitetsformel. Här diskuterar vi hur man beräknar konvexitetsformel tillsammans med praktiska exempel. Vi erbjuder också en nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för glidande medelvärde

- Hur man beräknar tidernas ränta uppnådda förhållande

- Exempel på netto kassaflödesformel

- Beräkning av producentöverskott