Riskpremieformel (innehållsförteckning)

- Riskpremieformel

- Kalkylator för riskpremie

- Riskpremieformel i Excel (med Excel-mall)

Riskpremieformel

Avkastningen på investeringar är direkt proportionell mot tillgångens underliggande risk. Mer risk ger mer avkastning. För att mäta, hur mycket avkastning investeringar kan göra förutsatt att en viss risk kallas risk / avkastningsförhållande.

Marknadsriskpremie -

Som alla vet har varje tillgångsklass olika avkastning. Följande diagram visar det instrumentmässigt.

Du kan se att kontanter inte har någon avkastning eller att likvida medel har en viss avkastning. Statskassor erbjuder avkastning som anses vara riskfri. När risken ökar får avkastningen öka. Eget kapital anses vara den riskabelaste investeringsklassen och från ovanstående graf kan du se att denna tillgångsklass också ger högsta avkastning. Samma koncept kan förstås genom att förstå riskpremiebegreppet.

Förklaring av riskpremieformel

Riskpremien är den extra avkastning som en investerare kommer att få (eller han förväntar sig att få) från att köpa en riskabel marknadsportfölj istället för riskfria tillgångar.

Marknadsriskpremien är en integrerad del av Capital Asset Pricing Model (CAPM-modellen) som investerare och analytiker använder för att ta reda på den acceptabla avkastningen på investeringarna. Kärnan i CAPM-modellen är begreppet belöning (avkastningsgrad) och risk (avkastningens volatilitet). Investerare vill alltid ha högsta möjliga avkastning på investeringar i kombination med lägsta möjliga risk för avkastning.

Formel för marknadsriskpremie är som följer -

Eller

Den riskfria räntan är bara en avkastning på investeringar i statens obligationer. En statsobligation betraktas som en säker investering eftersom en möjlighet att regeringen får standard är mycket tunn eller nästan ingen möjlighet.

Exempel på riskpremieformel

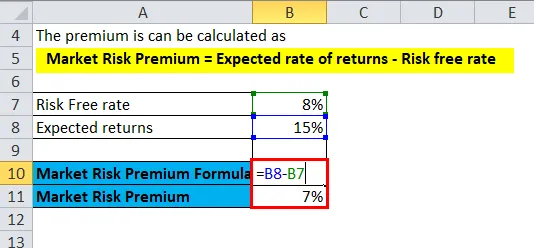

NIFTY har genererat en avkastning på 15% året innan och den nuvarande räntan på statsskuldväxeln är 8%.

Du kan ladda ner denna riskmallmall här - riskmallmallHär,

- Förväntad avkastning = 15%

- Riskfri ränta = 8%

Premien kan beräknas som

- Marknadsriskpremie = förväntad avkastning - riskfri ränta

- Marknadsrisk Premium = 15% - 8%

- Marknadsriskpremie = 7%

I exemplet ovan beräknas riskpremien på NIFTY, på samma sätt som det kan göras med alla specifika tillgångsslag också. Från ovanstående formel kan man förstå för att ta mer risk än riskfri investering, en investerare kommer att få 7% extra avkastning för extra risk.

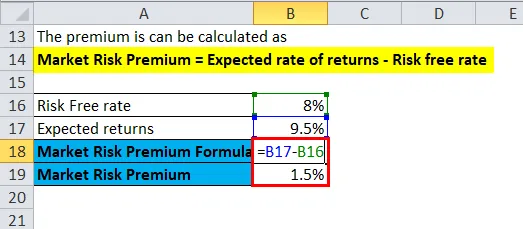

På samma sätt tillämpas för företagsobligationer.

Försäkringsindustrins företagsobligations kupongränta är 9, 5% och statsobligationer 8%.

Här,

- Förväntad avkastning = 9, 5%

- Riskfri ränta = 8%

Premien kan beräknas som

- Marknadsriskpremie = förväntad avkastning - riskfri ränta

- Marknadsrisk Premium = 9, 5% - 8%

- Marknadsriskpremie = 1, 5%

Så från ovanstående exempel kan man se att investerare i förtroendebranscher kommer att få en riskpremie på 1, 5% över statsobligationsräntan.

Betydelse och användning av riskpremieformel

Det måste förstås att marknadsriskpremien hjälper till att bedöma sannolik avkastning på en investering jämfört med investeringar där risken för förlust är noll, som när det gäller statsutgivna obligationer, statskassor. Ytterligare avkastning på en mer riskfylld tillgång garanteras inte på något sätt i ovanstående beräkning eller av några relaterade faktorer. Det är risken att investerarna gick med på att ta i gengäld för mer avkastning. Det finns en skillnad mellan förväntad avkastning och faktisk avkastning, det bör man notera.

Som redan nämnts ovan är marknadsriskpremien en integrerad del av Capital Asset Pricing Model (CAPM-modellen). I CAPM-modellen är avkastningen på en investering premien plus den riskfria räntan multiplicerad med tillgångens beta. Betan är måttet på hur riskabel en investering jämförs med marknadsindex, och som sådan justeras premien för tillgångens extra risk.

En tillgång utan risk har nollbetor, till exempel i ovan nämnda formel kommer marknadsriskpremien att avbrytas med en riskfri tillgång. Å andra sidan skulle en hög riskfylld tillgång, med en beta på 2, ta dubbelpremie. Vid 1, 5 beta är tillgången 150% mer flyktig än marknaden och tar 1, 5 gånger riskpremien.

Det är viktigt att förstå att förhållandet mellan belöning och risk är det främsta skälet bakom beräkningar av marknadsriskpremier. Om en tillgång avkastar 10% varje år utan misslyckande, har den noll volatilitet i avkastning eller noll risker. Om en annan typ av tillgång avkastar 20% under år ett, 30% år två och 15% under år tre, har den en högre volatilitet eller risk för avkastning och anses därför vara "riskabelare", även om den har ett högre genomsnitt avkastningsprofil jämfört med en riskfri tillgång.

Kalkylator för riskpremie

Du kan använda följande riskpremieräknare

| Förväntad avkastning | |

| Riskfri ränta | |

| Formel för marknadsriskpremie | |

| Formel för marknadsriskpremie = | Förväntad avkastning - Riskfri ränta |

| = | 0 - 0 |

| = | 0 |

Riskpremieformel i Excel (med Excel-mall)

Här gör vi samma exempel på Risk Premium-formeln i Excel. Det är väldigt enkelt och enkelt. Du måste ange de två ingångarna för en förväntad avkastning och riskfri ränta

Du kan enkelt beräkna riskpremien med hjälp av formel i den medföljande mallen.

I det första exemplet är riskfri ränta 8% och den förväntade avkastningen är 15%.

här beräknas riskpremien med formeln.

I det andra exemplet är riskfri ränta 8% och förväntad avkastning 9, 5%.

här beräknas riskpremien med formeln.

Rekommenderade artiklar

Detta har varit en guide till en riskpremieformel. Här diskuterar vi dess användning tillsammans med praktiska exempel. Vi tillhandahåller dig också riskpremieräknare med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Grunderna i marknadsriskpremien

- Guide till uppskattning av kostnaden för eget kapital genom risker

- Aktiv och passiv investering - Jämförelse

- Skillnaden mellan skattekredit och skatteavdrag