Skillnader mellan kapitalleasing kontra operationell leasing

En hyresavtal är ett avtalsavtal mellan leasegivare (ägare av tillgången) och hyrestagare (hyr tillgången). I detta kontrakt ger leasegivaren rätten att använda en fastighet under en viss period och i gengäld ger hyrestagaren en rad betalningar kända som hyresbetalningar. Det finns huvudsakligen två typer av hyresavtalet: kapitalkontrakt och operationell leasing. En kapitalleasing kallas också ett finansiellt leasingavtal. Leasegivare kan vara varje enhet eller företag eller oberoende organ eller bank och institutioner. En hyresgäst kan vara allt från transport, fastigheter, jordbruk, konstruktion etc.

För att ett hyresavtal ska klassificeras som ett kapitalleasing enligt US GAAP måste något av de fyra villkoren vara uppfyllda:

- Nuvärdet av hyresbetalningen måste vara lika med eller större än tillgångens verkliga marknadsvärde. dvs oavsett vilka betalningar vi skulle göra i anställningsperioden om vi gör dess nuvärde och jämför det med marknadsvärdet, om PV (leasing)> eller = MV av tillgången klassificerar det som ett kapitalleasing. Anta för fastigheten Marknadsvärde är 100 och betalningarna görs i 25 år och får P. V av alla betalningar 110. Här är det större så klassificeras som en kapitalleasing.

- Hyresperioden är större än eller lika med 75% av nyttjandeperioden. I vårt exempel är löptiden 25 år och antar att bostadens livslängd är 20 år. Så 75% (20) = 15 år, vilket uppfyller villkoret så klassificerat som ett kapitalleasing.

- En överlåtelse av ägandet i slutet av avtalet.

- Ett alternativ att köpa tillgången till ett rabatterat pris vid slutet av avtalet. För IFRS finns det ytterligare ett kriterium för att utvärdera det som ett kapitalleasing.

- Endast hyrestagaren kan utnyttja tillgången utan några större förändringar i de tillgångar som är under hyresavtalet.

Innan du börjar med skillnaderna, tänk bara på kapitalleasing som att äga fastighet och operationell leasing som bara att hyra fastigheten. Låt oss förstå den fullständiga skillnaden mellan de två hyresavtalen med samma exempel.

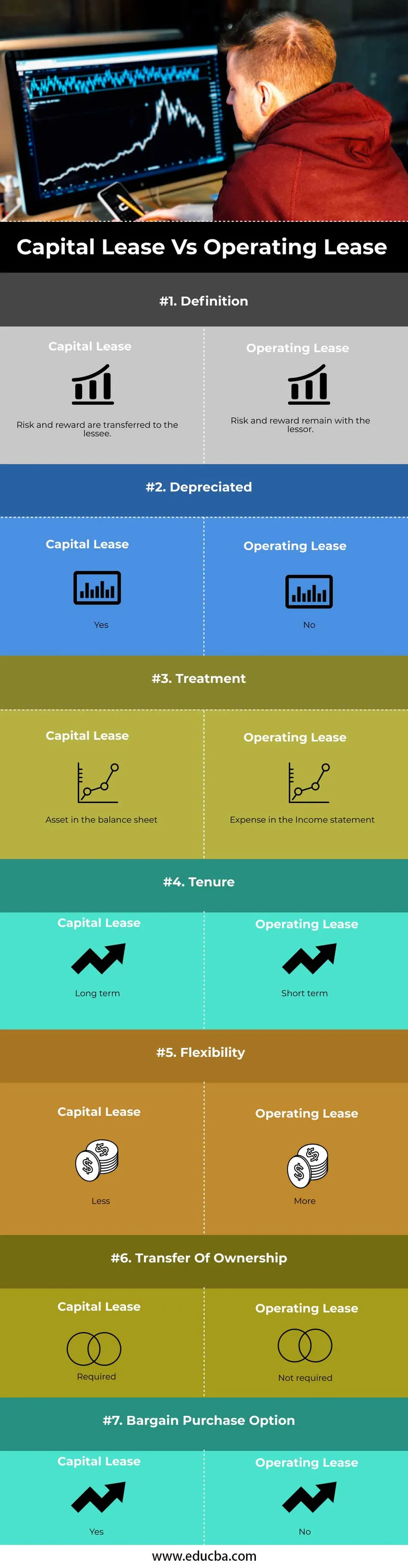

Jämförelse mellan kapital och leasing kontra operationell leasing (Infographics)

Nedan visas skillnaden mellan topp 7 mellan kapitalleasing och operationell leasing

Viktiga skillnader mellan kapitalleasing kontra operationell leasing

Låt oss diskutera några av de viktigaste skillnaderna mellan kapitalleasing kontra operationell leasing:

- Risk och avkastning relaterad till tillgångarna överförs till hyrestagaren i kapitalkontrakt. I ett operationellt leasingavtal förblir risken och förmånerna relaterade till tillgångarnas ägare hos hyresgästen.

- Medan vi tar samma exempel som ovan skrivs av tillgången i vår balansräkning, dvs. den egendom som vi äger avskrivs över tid. På grund av avskrivningen på kapitalhyresavtalet minskar den beskattningsbara inkomsten. Att hyra en fastighet skrivs dock inte av under perioden.

- Bokföringsbehandling för båda typerna av hyresavtal varierar med hyresgäst eller leasegivare. Operationell leasingavtal behandlas som en kostnad i resultaträkningen. En tillgång överförs inte och lånas ut till hyrestagaren. Det finns ingen balansräkning vid operationell leasing. Inga avskrivningar för tillgången. I en kapitalkontrakt sker en överföring av äganderätten till en tillgång till leasetagarens konto. Hyresavtalet behandlas alltså som ett lån och betalningarna (räntebelopp) som kostnad i resultaträkningen. En tillgång redovisas i balansräkningen. Nuvärdet på en tillgång tas i balansräkningen och skrivs av över perioden.

- Hyresavtalet för kapitalkontraktet är långsiktigt medan det för operationell leasing är kortvarigt. Så överföring av äganderätt krävs i kapitalkontraktet och inte i operationell leasingavtal. Exempelvis är en fastighet långvarig och man måste överföra äganderätten. Vid uthyrning sker det under en mycket kort period och överföring av ägande är inte obligatoriskt. Överföring av äganderätt i operationell leasing hyrs ut hos leasegivaren är under hela hyresperioden. När det gäller kapitalkontrakten är överlåtelsen av ägandet frivillig vid slutet av hyresperioden. Titeln kan eventuellt överföras till hyrestagaren

- Kapitalleasing har inte flexibilitet jämfört med operationell leasing. I operationell leasing, eftersom bokföringsbehandlingen är mycket enkel, kan man ändra tillgången regelbundet och uppdatera den. I vårt nuvarande exempel har vi betraktat att hyra en fastighet som ett operationellt hyresavtal. Om vi behöver ändra hyresfastigheten är processen väldigt enkel eftersom det bara är en kostnad. När det gäller en kapitalkontrakt när vi äger fastigheten minskar flexibiliteten i att ändra tillgången drastiskt.

- Överföring av ägande krävs i kapitalkontraktet och inte i det operationella leasingavtalet. Exempelvis är en fastighet långvarig och man måste överföra äganderätten. Vid uthyrning sker det under en mycket kort period och överföring av ägande är inte obligatoriskt. På grund av detta finns det en hög risk för inkurans involverat i kapitalleasing. Det finns ingen risk för föråldring involverad i operationell leasing.

- Köpsalternativet för fynd är tillgängligt i händelse av kapitalleasing. I det operationella leasingavtalet finns det inget alternativ för köpköp tillgängligt.

Tabell för jämförelse av kapitalleasing kontra operationell leasing

Nedan är den bästa jämförelsen mellan Capital Lease vs Operationell leasing

| Grund för jämförelse |

Kapitalleasing |

Operationell leasing |

| Definition | Risk och belöning överförs till leasetagaren. | Risk och belöning kvarstår hos leasegivaren. |

| avskrivna | Ja | Nej |

| Behandling | En tillgång i balansräkningen | Kostnad i resultaträkningen |

| tenure | Långsiktigt | Kortsiktigt |

| Flexibilitet | Mindre | Mer |

| Överföring av ägande | Nödvändig | Inte nödvändig |

| Alternativ för köpa köp | Ja | Nej |

Exempel på kapitalleasing och operationell leasing

Exempel på kapital och operationell leasing är

Operationell leasing

Ett företag ingår ett avtal om 4 år att hyra byggnaden. Det finns ingen avbokningspolicy för avbokning. Underhållet utförs av hyresvärden. Således klassificeras detta hyresavtal som ett operationellt leasingavtal.

Kapitalleasing

ABC ltd hyrde ut byggutrustning från XYZ fastighetsbolag. Hyresperioden är på 6 år. Med tanke på 10 procent som kurs som konverterar kursen till nuvärdet. Nuvärdefaktorn för 6 år med 10 procent är 4, 355 Betalningen av hyrd betalning är 3 lakh. Nuvärdet för minsta hyrda betalning är 4, 355 * 3 = 13, 065 lakhs.

Slutsats

Innan man slutar och bestämmer vilken typ av hyresavtal man måste få korrekt kunskap om den redovisade och skattemässiga behandlingen. Både kapital och operationell leasing har sina fördelar. Baserat på företagets behov och det nuvarande skattescenariot bestämmer för en eller till och med en kombination av båda typerna av hyresavtalet för olika tillgångar i företaget.

Rekommenderad artikel

Detta har varit en guide till skillnaden mellan kapitalleasing kontra operationell leasing. Här diskuterar vi också kapitalleasing kontra operationella leasingdifferenser med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer-

- Avkastning på sysselsatt kapital

- Rörelseresultat vs nettovinst

- Lån kontra leasing

- Hard Money vs Soft Money