Avskrivningsformel (innehållsförteckning)

- Formel

- exempel

Vad är avskrivningsformeln?

Termen "avskrivning" avser det nominella beloppet med vilket värdet på en anläggningstillgång (som byggnad, anläggning, maskiner, utrustning etc.) reduceras över hela dess livslängd tills den når noll eller dess rest- eller bergningsvärde.

Det finns tre huvudmetoder som används vid beräkningen av avskrivningar:

- Rak linje metod

- Enhet för produktionsmetod

- Dubbel minskande balansmetod

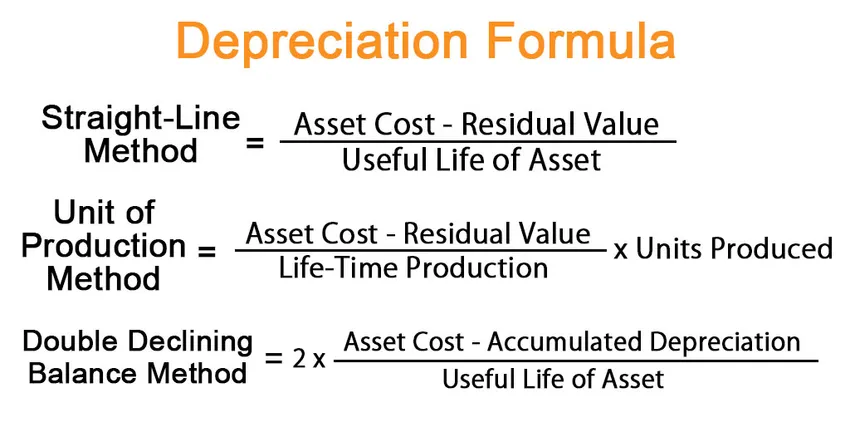

Enligt den linjära metoden uttrycks formeln för avskrivningar genom att dividera skillnaden mellan tillgångskostnaden och restvärdet med tillgångens nyttjandeperiod. Matematiskt representeras det som,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Enligt produktionsmetoden uttrycks formeln för avskrivningar genom att dividera skillnaden mellan tillgångskostnaden och restvärdet med produktionstidskapaciteten för livslängd som sedan multipliceras med nr. enheter producerade under perioden. Matematiskt representeras det som,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Enligt metoden med dubbelt minskande balans uttrycks formeln för avskrivningar genom att dividera skillnaden mellan tillgångskostnaden och den ackumulerade avskrivningen med tillgångens nyttjandeperiod som sedan multipliceras med 2. Matematiskt representeras den som,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Exempel på avskrivningsformler (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av avskrivningar på ett bättre sätt.

Du kan ladda ner denna Excel-mall för avskrivningsformulär här - Excel-mall för avskrivningsformelAvskrivningsformel - exempel # 1

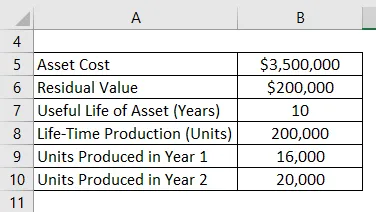

Låt oss ta exemplet med anläggningsmaskiner till ett värde av $ 3, 50 miljoner med en uppskattad livslängd på 10 år och ett restvärde på 0, 20 miljoner dollar. Maskinerna förväntas producera 200 000 enheter under dess livslängd på tio år. Beräkna avskrivningarna för de första två åren under:

- Rak linje metod

- Enhet för produktionsmetod, om maskinen producerar 16 000 enheter år 1 och 20 000 enheter år 2

- Dubbel minskande balansmetod

Lösning:

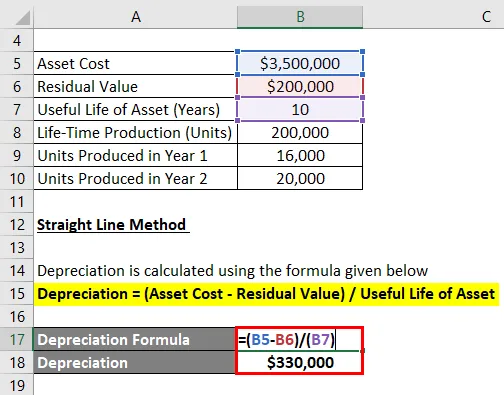

Rak linje metod

Avskrivningar beräknas med hjälp av formeln nedan

Avskrivning = (Tillgångskostnad - restvärde) / Tillgänglighetens nyttjandeperiod

- Avskrivningar = (3, 50 miljoner dollar - 0, 20 miljoner dollar) / 10

- Avskrivningar = 330 000 dollar år 1 och 2

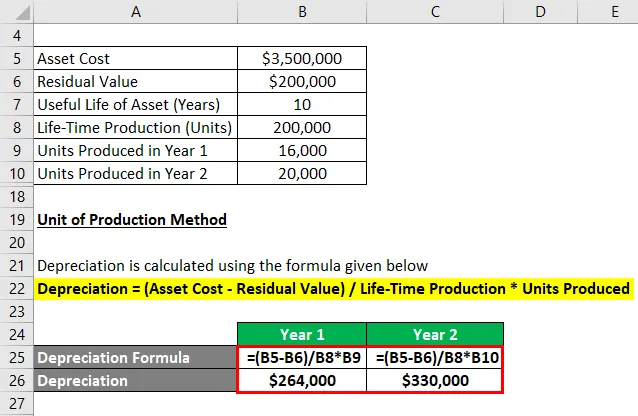

Enhet för produktionsmetod

Avskrivningar beräknas med hjälp av formeln nedan

Avskrivning = (Tillgångskostnad - Restvärde) / Livslängdsproduktion * Producerade enheter

För år 1

- Avskrivningar = (3, 50 miljoner dollar - 0, 20 miljoner dollar) / 200 000 * 16 000

- Avskrivning = $ 264 000

För år 2

- Avskrivningar = (3, 50 miljoner dollar - 0, 20 miljoner dollar) / 200 000 * 20 000

- Avskrivning = 330 000 dollar

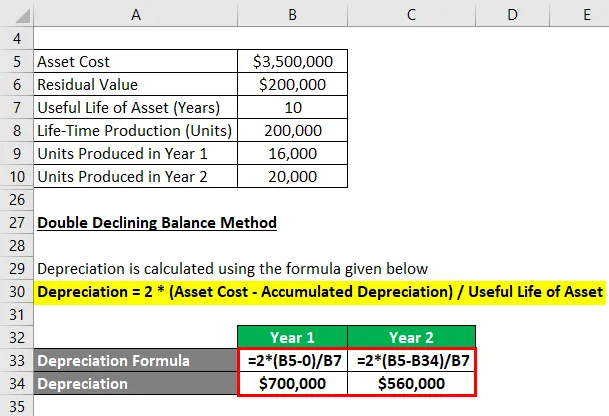

Dubbel minskande balansmetod

Avskrivningar beräknas med hjälp av formeln nedan

Avskrivningar = 2 * (Tillgångskostnad - ackumulerad avskrivning) / nyttjandeperiod för tillgång

För år 1

- Avskrivningar = 2 * (3, 5 miljoner dollar - 0) / 10

- Avskrivning = $ 700 000

Nu är de ackumulerade avskrivningarna i slutet av år 1 $ 700, 0000 eller $ 0, 70 miljoner.

För år 2

- Avskrivningar = 2 * (3, 5 miljoner dollar - 0, 70 miljoner dollar) / 10

- Avskrivning = 560 000 dollar

Förklaring

Formeln för avskrivningar enligt den linjära metoden kan härledas genom att använda följande steg:

Steg 1: För det första bestämma värdet på den anläggningstillgången som är dess inköpspris.

Steg 2: Bestäm sedan återstående värde på tillgången som är det förväntade värdet på tillgången i slutet av dess användbarhet.

Steg 3: Bestäm sedan tillgångens livslängd på grundval av allmän konsensus och andra driftsstandarder.

Steg 4: Slutligen kan formeln för avskrivningar härledas genom att dividera skillnaden mellan tillgångskostnaden (steg 1) och restvärdet (steg 2) med tillgångens nyttjandeperiod (steg 3) som visas nedan.

Avskrivning = (Tillgångskostnad - restvärde) / Tillgänglighetens nyttjandeperiod

Följande ytterligare steg kan användas för att härleda formeln för avskrivningar under produktionsmetoden:

Steg 5: Bestäm alltså tillgångens livslängdskapacitet i termer av enheter. Livstidens produktionskapacitet anger det totala antalet. enheter som maskinen kan producera under hela dess livslängd.

Steg 6: Bestäm sedan nej. av enheter som producerats under skadeundersökningsperioden.

Steg 7: Slutligen kan formeln för avskrivningar härledas genom att dividera skillnaden mellan tillgångskostnaden (steg 1) och restvärdet (steg 2) med produktionstiden för livslängd (steg 5) som sedan multipliceras med no . av enheter producerade under perioden (steg 6) såsom visas nedan.

Avskrivning = (Tillgångskostnad - Restvärde) / Livslängdsproduktion * Producerade enheter

Följande ytterligare steg kan användas för att härleda formeln för avskrivningar enligt metoden med dubbelt minskande balans:

Steg 8: Räkna ut den ackumulerade avskrivningen av tillgången i slutet av den senaste rapporteringsperioden.

Steg 9: Slutligen kan formeln för avskrivningar härledas genom att dividera skillnaden mellan tillgångskostnaden (steg 1) och den ackumulerade avskrivningen (steg 8) med tillgångens nyttjandeperiod (steg 3) som sedan multipliceras med 2 som visas nedan.

Avskrivningar = 2 * (Tillgångskostnad - ackumulerad avskrivning) / nyttjandeperiod för tillgång

Relevans och användning av avskrivningsformler

Begreppet avskrivningar är viktigt med tanke på finansiell redovisning och rapportering. De periodiska avskrivningarna belastas resultaträkningen som en kostnad enligt matchningsprincipen. Med andra ord är värdet på den årliga avskrivningen den del av anläggningstillgången som har använts vid intäktsgenerering under året. Vidare erbjuder det också en skatteförmån, i vilken omfattning varje år varierar baserat på den avskrivningsmetod som används.

Rekommenderade artiklar

Detta är en guide till avskrivningsformler. Här diskuterar vi hur man beräknar avskrivningar tillsammans med praktiska exempel. Vi erbjuder också en nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för redovisningsavkastning

- Hur man beräknar redovisningsresultat

- Exempel på ackumulerad avskrivning

- Beräkning av investerat kapital