Delta Formel (Innehållsförteckning)

- Formel

- exempel

- Kalkylator

Vad är Delta Formula?

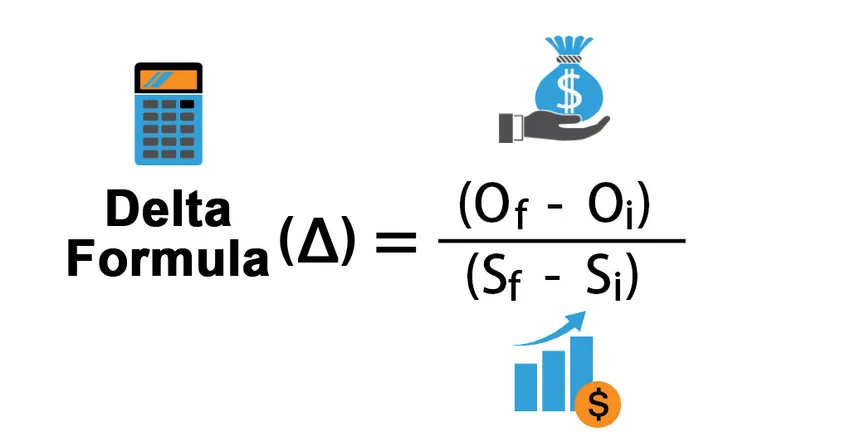

I en värld av optioner eller derivat avser termen "delta" förändringen i värdet på optionen på grund av förändringen i värdet på dess underliggande aktie. Med andra ord mäter delta graden av förändring av optionsvärdet i förhållande till rörelsen i värdet på den underliggande aktien. Eftersom delta främst används för säkringsstrategier är det också känt som säkringsgrad. Formeln för delta kan härledas genom att dividera förändringen i optionens värde med förändringen i värdet på dess underliggande aktie. Matematiskt representeras det som,

Delta Δ = (O f – O i ) / (S f – S i )

var,

- O f = Alternativets slutliga värde

- O i = Startvärde för alternativet

- S f = Det slutliga värdet på den underliggande aktien

- S i = Startvärdet på det underliggande lager

Exempel på deltaformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Delta på ett bättre sätt.

Du kan ladda ner denna Delta Formula Excel-mall här - Delta Formula Excel MallDelta Formula - Exempel 1

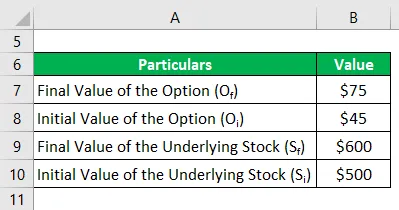

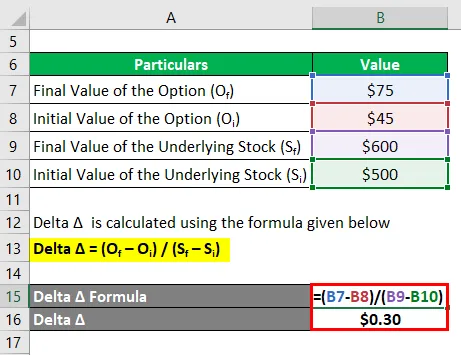

Låt oss ta exemplet på en handelsvara X som handlades till $ 500 på råvarumarknaden en månad tillbaka och callalternativet för varan handlades till en premie på 45 $ med ett strejkpris på $ 480. För närvarande handlar varan med $ 600 medan värdet på optionen har stigit upp till $ 75. Beräkna samtalalternativets delta baserat på den angivna informationen.

Delta Δ beräknas med hjälp av formeln nedan

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 75 - $ 45) / ($ 600 - $ 500)

- Delta Δ = $ 0, 30

Därför är samtaloptionsdelta $ 0, 30 där ett positivt tecken indikerar en värdeökning med ökningen i underliggande aktiekursvärde, vilket är kännetecknet för ett samtaloption.

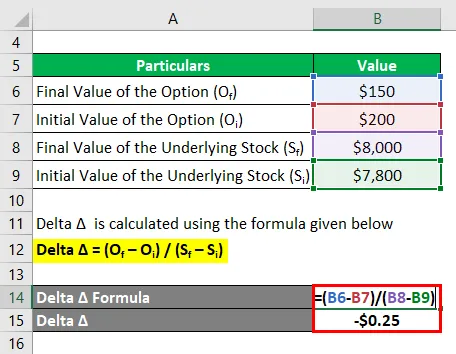

Delta Formula - Exempel # 2

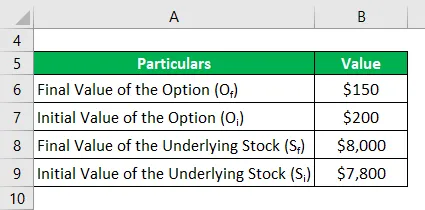

Låt oss ta ett annat exempel på ett referensindex som för närvarande handlas till $ 8000 medan säljoptionen för indexet handlas till $ 150. Om indexet handlades med $ 7 800 en månad tillbaka medan säljoptionen handlades till $ 200, beräkna säljoptionsdelta.

Delta Δ beräknas med hjälp av formeln nedan

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 150 - $ 200) / ($ 8000 - $ 7 800)

- Delta Δ = - $ 0, 25

Därför är put-optionens delta - $ 0, 25 där ett negativt tecken indikerar en minskning i värde med ökningen i underliggande aktiekursvärde, vilket är kännetecknet för en put-option.

Förklaring

Formeln för delta kan beräknas med följande steg:

Steg 1: Beräkna för det första initialvärdet för alternativet som är den premie som debiteras för optionen. Det betecknas av O i .

Steg 2: Beräkna därefter det slutliga värdet för alternativet som betecknas med O f .

Steg 3: Beräkna sedan ändringen i värdet på alternativet genom att dra av det initiala alternativvärdet (steg 1) från det slutliga alternativvärdet (steg 2).

Ändring i ett alternativvärde, Δ O = O f - O i

Steg 4: Beräkna därefter initialvärdet på den underliggande aktien som kan vara vilken som helst företagsaktie, råvaruindex eller referensindex, etc. Det betecknas av S i .

Steg 5: Beräkna därefter det slutliga värdet på den underliggande aktien som betecknas med S f .

Steg 6: Beräkna därefter förändringen i värdet på det underliggande beståndet genom att dra av det ursprungliga värdet (steg 4) från det slutliga värdet (steg 5).

Förändring i värdet på det underliggande beståndet, Δ S = S f - S i

Steg 7: Slutligen kan formeln för delta härledas genom att dela förändringen i värdet på optionen (steg 3) med förändringen i värdet på dess underliggande aktie (steg 6) som visas nedan.

Δ = Δ O / Δ S

eller

Δ = (O f - O i ) / (S f - S i )

Relevans och användning av Delta Formula

I världen av optioner och derivat är konceptet delta (en av grekerna) mycket viktigt eftersom det hjälper till att bedöma optionens prissättning och riktningen för den underliggande aktien. Delta kan ha antingen positiva eller negativa värden beroende på vilken typ av alternativ vi har att göra, dvs delta kan ligga inom intervallet 0 till 1 för samtal, vilket innebär att samtalalternativet ökar med ökningen av det underliggande, medan det kan vara i intervallet -1 till 0 för säljoptioner vilket betyder exakt motsatt till det för samtalalternativ. Delta används ofta som en säkringsstrategi där portföljförvaltaren avser att bygga en delta-neutral strategi så att portföljen har nästan nollkänslighet för alla rörelser i det underliggande. Som sådan är delta en bra indikator för investerarsamhället.

Delta Formula Calculator

Du kan använda följande Delta Calculator

| O f | |

| O i | |

| S f | |

| S i | |

| Delta Δ | |

| Delta Δ = |

|

|

Rekommenderade artiklar

Detta är en guide till Delta Formula. Här diskuterar vi hur man beräknar Delta tillsammans med praktiska exempel. Vi erbjuder också en Delta-kalkylator med en nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Hur man beräknar kapitalandel med formel?

- EBITDA-formel

- Beräkning av effektiv skattesats

- Exempel på korrelationsformel