Del - 6

I vår sista handledning har vi förstått terminal spotcheck. I den här artikeln kommer vi att diskutera företagets kapitalstruktur.

Som diskuterats i föregående avsnitt kräver en DCF en diskonteringsränta. Diskonteringsräntan är en funktion av den risk som ingår i alla företag och branscher, graden av osäkerhet kring de beräknade kassaflödena och den antagna kapitalstrukturen. I allmänhet varierar diskonteringsräntorna mellan olika företag och branscher. Ju större osäkerhet om den beräknade kassaflödet, desto högre är diskonteringsräntan och desto lägre är nuvärdet på kassaflödena.

Hämta kapitalstrukturen från årsredovisningen

För att beräkna diskonteringsräntan kräver vi andelen kapital och skuld i kapitalstrukturen med vårt ABC-exempel. För beräkningar av kapitalstrukturen har årsrapporter från ABC gett oss följande information om skulder och kapitalrelaterade poster från fotnoterna.

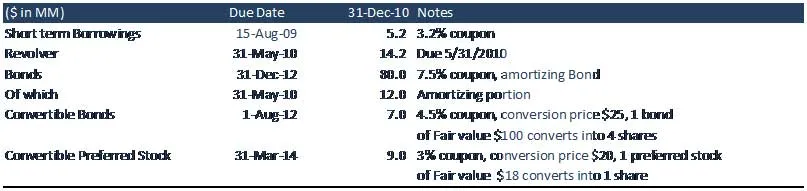

Kapitaliseringstabellen för ABC-företaget är enligt nedan.

Förstå företagets kapitalstruktur

Korttidslån:

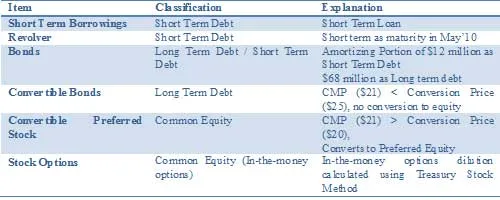

Kortfristiga upplåningar är ett konto som visas i kortfristiga skulder i ett företags balansräkning. Detta konto består av alla skulder som ett företag har förfallit inom ett år. Skulden på detta konto består vanligtvis av kortfristiga banklån som tagits av ett företag. ABC måste betala 5, 2 miljoner dollar inom ett år tillsammans med ränta (kupong) på 3, 2%.

Revolver

Revolverande kredit är en typ av kredit som inte har ett fast antal betalningar, i motsats till avbetalningskredit. Exempel på roterande krediter som används av konsumenter inkluderar kreditkort eller kassakredit. Företags roterande kreditfaciliteter används vanligtvis för att tillhandahålla likviditet för ett företags dagliga verksamhet. I samband med företagets ABC har de förhandsgodkända lånefaciliteter på upp till 30 miljoner dollar, men ABC har dock dragit endast 14, 2 $ från banken.

Rekommenderade kurser

- Kurser för modellering av koncentrationer

- Program för kreditmodellering av Cipla

- Utbildning i kreditforskning inom utbildningssektorn

- Certifieringsutbildning i kreditforskning inom FMCG-sektorn

Typiska egenskaper för Revolver lån

- Låntagaren kan använda eller ta ut medel upp till en förut godkänd kreditgräns.

- Mängden tillgänglig kredit minskar och ökar när medel lånas och sedan återbetalas.

- Krediten kan användas upprepade gånger.

- Låntagaren betalar endast baserat på det belopp de faktiskt har använt eller dragit tillbaka, plus ränta.

- Låntagaren kan återbetala över tid (med förbehåll för ett minimikrav på betalning), eller i sin helhet när som helst.

- I vissa fall måste låntagaren betala en avgift till långivaren för alla pengar som inte dras på revolveren; detta gäller särskilt för kreditrörelser för företags banklån

obligationer

En obligation är en skuldförsäkring, i vilken den auktoriserade emittenten är skyldig innehavarna en skuld och beroende på villkoren för obligationen är skyldig att betala ränta (kupongen) och / eller återbetala kapitalen vid ett senare datum, benämnd löptid. . En obligation är ett formellt kontrakt för att återbetala lånade pengar med ränta med fasta intervaller. Företag ABC har tagit lån på 80 miljoner dollar, varav ABC måste återbetala den amorterande delen av obligationen, dvs huvudåterbetalning på 12 miljoner dollar inom ett år.

- Lång sikt = $ 80 - $ 12 = $ 68 (löptid på mer än ett år)

- Kort sikt = 12 miljoner dollar (amorterande del, återbetalning av kapital)

Konvertibla obligationer

En konvertibelobligation är en typ av obligationer som innehavaren kan konvertera till aktier av stamaktier i det emitterande företaget eller likvida medel till ett avtalat pris. Det är en hybrid säkerhet med skuld- och kapitalliknande funktioner. Även om det vanligtvis har en låg kupongränta, bär instrumentet ytterligare värde genom möjligheten att konvertera obligationen till aktie och därmed delta i ytterligare tillväxt i företagets eget kapitalvärde. Investeraren får den potentiella nackdelen av konvertering till eget kapital samtidigt som den skyddar nackdelen med kassaflöde från kupongbetalningarna. I ABC har konvertiblerna ett nominellt värde på $ 100 och en kupongränta på 4, 5% (räntekostnad). Konverteringspriset är $ 25, vilket innebär att varje obligation konverteras till 4 aktier.

Raka föredragna aktier

Föredragen aktie, även kallad föredragna aktier, är en speciell aktiesäkerhet som liknar egenskaper hos både ett eget kapital och ett skuldinstrument och som allmänt betraktas som ett hybridinstrument. Föredragna aktier är högre (dvs. högre rangordning) än vanliga aktier, men är underordnade obligationer.

Föredragen aktie har vanligtvis ingen rösträtt, men kan ha företräde framför vanligt lager vid utbetalning av utdelning och vid likvidation. Föredragen aktie kan ha en utdelning som betalas ut innan utdelning betalas till vanliga aktieägare.

Kumulativa kontra icke-kumulativa föredragna aktier

Föredraget lager kan antingen vara kumulativt eller icke-kumulativt. En kumulativ föredragen aktie kräver att om ett företag inte betalar någon utdelning eller något belopp under den angivna kursen, måste det kompensera det vid ett senare tillfälle. Utdelningar ackumuleras med varje passerad utdelningsperiod, som kan vara kvartalsvis, halvårligen eller årligen. När en utdelning inte deklareras i tid sägs det att utdelningen har ”passerat” och att alla utdelade utdelningar på ett kumulativt lager är en utdelning i efterskott. En aktie som inte har den här funktionen är känd som en icke-kumulativ eller rak föredragen aktie och eventuella passerade utdelningar går förlorade för alltid om de inte deklareras.

Konvertibla preferensaktier

Dessa är föredragna frågor som innehavarna kan byta mot ett förutbestämt antal av företagets gemensamma aktie. Detta utbyte kan ske när som helst investeraren väljer beroende på konverteringspriset. Det är en envägsavtal så att man inte kan konvertera den vanliga aktien tillbaka till önskad aktie.

I ABC är nominellt värde (FV) för den föredragna aktien $ 18. Varje föredragen aktie konverteras till en vanlig aktie till ett konverteringskurs på 20 $.

Nyckeln till att få WACC korrekt är att få kapitalstrukturen rätt. Därför måste vi klassificera vår aktiveringstabell utifrån skuld och eget kapital.

Sammanfattning av klassificeringen som skuld och eget kapital

Vad nästa

I den här artikeln har vi förstått företagets kapitalstruktur. I vår nästa artikel kommer vi att förstå konvertibla funktioner.Till då, Happy Learning!

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer information om den detaljerade kapitalstrukturen så bara gå igenom länken.

- Hur man använder DCF Excel-sammanfattning

- Fantastisk guide om kapitalvärde

- Typer av konvertibla obligationer

- Fantastisk guide om terminalvärde

- Skillnader mellan långsiktiga och kortfristiga kapitalvinster

- Utdelning kontra kapitalvinster Vilket är bättre?

- Förenklad rörelsekapital med antaganden