Skillnad mellan enkelt intresse och sammansatt intresse

Den som tänker ta ett lån ser först på kostnaderna för att göra det. Om du vill låna ser du på de lägsta möjliga räntorna. Men från en investerares synvinkel är en hög ränta dock fördelaktig.

När en låntagare lånar pengar från en långivare eller någon annan finansiell institution eller banker finns det ett extra belopp som debiteras det totala beloppet som lånas. Detta extra belopp benämns ränta. Ränta som debiteras kan vara två gånger enkelt intresse kontra sammansatt ränta. Enkel ränta debiteras endast på lånebeloppet och sammansatta räntor debiteras och beräknas på lånebeloppet och på den ackumulerade räntan

För att sammanfatta begreppet enkel ränta är det belopp som betalas för de pengar som lånats under en viss tid. När det gäller sammansatt ränta när räntan är uppe för betalning läggs den tillbaka till huvudbeloppet. I den här artikeln Simple Interest vs Compound Interest kommer vi att belysa skillnaderna mellan enkel ränta och sammansatt ränta.

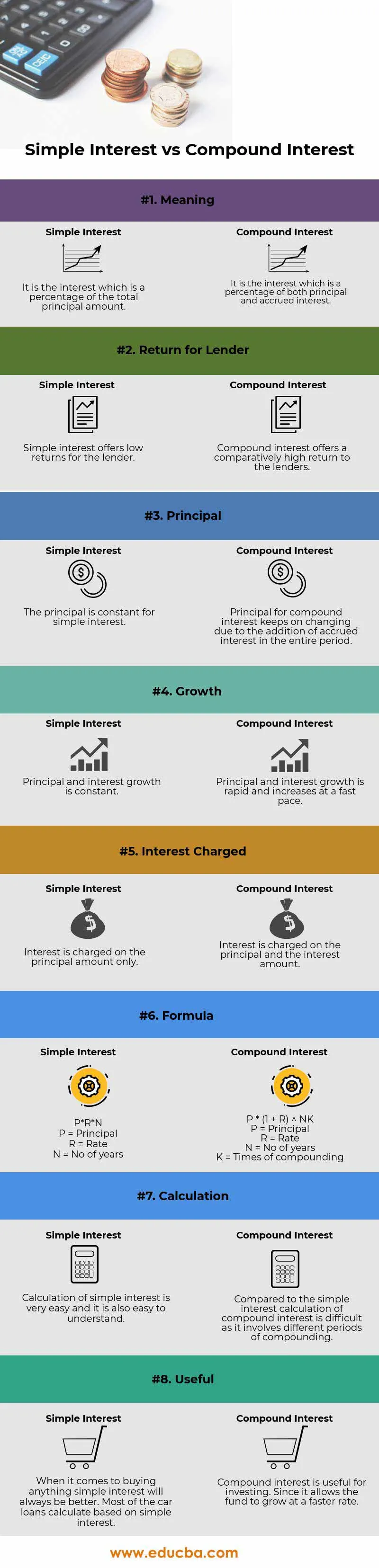

Jämförelse mellan huvudet och huvudet mellan enkel intresse och sammansatt intresse (infographics)

Nedan visas de 8 bästa skillnaderna mellan Simple Interest vs Compound Interest

Viktiga skillnader mellan enkelt intresse och sammansatt intresse

Både Simple Interest vs Compound Interest är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan enkel intresse och sammansatt intresse:

- Enkel ränta kan definieras som den ränta som tas ut på det totala huvudbeloppet som tas under en viss tidsperiod. Ränta debiteras endast baserat på användningen av medel. Beräkningen av enkel ränta är ganska enkel och är det snabbaste sättet att beräkna ränta. Exempel på enkel ränta är billån där räntan måste betalas på det lånade beloppet.

- Sammansatt ränta beräknas på den reviderade huvudstolen. Den reviderade huvudstaden beräknas baserat på räntan på den upplupna räntan. Därför fortsätter huvudbeloppet att öka. Ju högre lånebelopp och liknande perioder blir räntan. Ränta betalas på huvudstolen och på upplupna räntor

Tidsintervallet mellan betalningen eller beräkningen kallas konverteringsperiod. Nedan visas frekvenserna och hur de är sammansatta

- 1 dag - dagligen

- 1 vecka - Veckovis

- 1 månad - Månadsvis

- 3 månader - kvartalsvis

- 6 månader - halvårsvis

- 12 månader - Årligen

- Formeln för att beräkna Enkelt intresse är - P * R * N

(P = Principal, R = Rate, N = Antal år)

Formel för beräkning av sammansatt ränta är - P ((1 + i) n - 1)

- Avkastningen på sammansatt ränta är högre än för enkel ränta

- Tillväxttakten för enkel ränta är lägre än för sammansatt ränta

- Beräkning av enkelränta är lättare än för ränta

Exempel på enkel intresse -

Om en låntagare lånar $ 1000 från en långivare @ 10% per år under tre år, kommer det totala räntebeloppet att uppgå till $ 300 och det totala beloppet som ska betalas tillbaka är 1300 USD. Räntan på $ 300 debiteras för att använda beloppet. Summan av ränta och kapital är känt som det totala beloppet. En poäng är att notera är att högre det lånade beloppet och högre antalet perioder, högre blir räntan

Jämförelse av mängden enkelt och sammansatt intresse -

Anta att John deponerade Rs 1000 i banken och får en avkastning på 5% per år under en treårsperiod. Vi kommer nu att beräkna det totala beloppet han kommer att få i slutet av det tredje året.

Här,

- Rektor (P) = Rs 1000

- Rate (R) = 5%

- Tid / period (T) = 3 år

Genom att använda Simple Interest Formula

- Enkel ränteberäkning = (P x R x T) / 100

- Enkel ränteberäkning = 1000 x 5 x 3/100

- Enkel ränteberäkning = 150

Nu kommer vi att ta reda på Compound Interest genom att använda Compound Interest Formula

- Beräkning av sammansatt ränta = P ((1 + R) n - 1)

- Beräkning av sammansatt ränta = 1000 x ((1 + 5/100) 3 - 1)

- Beräkning av sammansatt ränta = 157.625

Enkelt intresse jämfört med sammansatt räntesjämförelsetabell

Nedan är den 8 bästa jämförelsen mellan Simple Interest vs Compound Interest

| Grund för jämförelse mellan enkelt intresse och sammansatt intresse |

Enkelt intresse |

Ränta på ränta |

| Menande | Det är räntan som är en procentandel av det totala huvudbeloppet | Det är räntan som är en procentandel av både huvud- och upplupen ränta |

| Retur för långivare | Enkel ränta ger långivaren låg avkastning | Sammansatt ränta ger en relativt hög avkastning till långivarna |

| Rektor | Huvudet är konstant för enkla intressen | Rektor för sammansatt ränta fortsätter att ändras på grund av tillägg av upplupen ränta under hela perioden |

| Tillväxt | Huvud- och ränteutvecklingen är konstant | Huvud- och ränteutvecklingen är snabb och ökar i snabb takt |

| Ränta debiteras | Ränta debiteras endast på huvudbeloppet | Ränta debiteras kapitalet och räntebeloppet |

| Formel | P * R * N

| P * (1 + R) NK

|

| Beräkning | Beräkning av enkel ränta är mycket lätt och det är också lätt att förstå | Jämfört med enkel ränta är beräkningen av sammansatt ränta svår eftersom den involverar olika perioder med sammansättning |

| Användbar | När det gäller att köpa något enkelt intresse kommer alltid att bli bättre. De flesta billån beräknar baserat på enkel ränta | Sammansatt ränta är användbart för investeringar. Eftersom det gör det möjligt för fonden att växa snabbare |

Slutsats - Enkelt intresse kontra sammansatt intresse

Ränta kan i princip betecknas som en avgift för att använda någon annans pengar. Skälen till att betala ränta inkluderar risk, inflation, pengar tidsvärde (effekt av sammansättning) och möjlighetskostnader.

Som förklarats i ovanstående formel är enkel ränta lätt att beräkna och beräkningen av sammansatt ränta är svår och komplex. Som i det föregående exemplet om vi beräknar både enkel och sammansatt ränta för en viss tid, ränta och kapital, observeras det att sammansatt ränta alltid är större än enkel ränta på grund av effekten av sammansättning, även känd som tidsvärdet för pengar

Att förstå skillnaden mellan dessa två metoder gör att du kan välja rätt lån och hitta det bästa alternativet att lagra dina intäkter. Om du är låntagare och inte vill ställa dig in i en lång dyr skuld, kommer du självklart att leta efter ett lån som inte blandas. Men om du är en investerare som vill tjäna massor av pengar som du kan använda senare, letar du efter alternativ som kommer att sammansättas och frekvensen är högre.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan Simple Interest vs Compound Interest. Här diskuterar vi också enkla skillnader mot sammansatt intresse viktiga skillnader med infografik och jämförelse tabell. Du kan också titta på följande artiklar för att lära dig mer.

- Skillnader mellan offentlig och privat redovisning

- Kvalificerad vs ordinarie utdelning

- Positiv ekonomi vs normativ ekonomi

- Skillnader mellan finansiell leasing kontra operationell leasing

- Ränta vs utdelning | Topp 8 viktiga skillnader du borde veta