Skillnaden mellan finansiell redovisning kontra ledningsredovisning

Vad kommer du att tänka på när du tänker på begreppet "bokföring"?

Tja, för de flesta människor är vad som i allmänhet slår till pengar och hur man ska redovisa sådana pengar. Bokföring är ett av ämnena i den huvudsakliga handelsströmmen som ger en detaljerad bild av rörelsen av pengar. I olika valutor beroende på platsen där det studeras låter detta ämne veta hur vi kan rapportera våra inkomster, utgifter, investeringar, tillgångar och andra transaktioner. Redovisning är en mycket viktig praxis eftersom korrekt redovisning av transaktioner kan vara till hjälp för att förstå framtidsutsikterna, riskerna och avkastningen på investeringar, hur väl vi hanterar våra utgifter och vilka vinster vi gör. När och när bokföringen är klar är rapportering av sådana transaktioner lika viktigt. Nu kan rapportering ske antingen på en granulär och intern nivå (Management Accounting) eller på en högre och offentlig nivå (Financial Accounting).

Ekonomisk redovisning kontra ledningsredovisning är delströmmar i huvudredovisningen.

Finansiell redovisning, som namnet säger, handlar om rapportering av ett företags ekonomi för offentlig användning. Ledningsredovisning avser rapportering av finansiella data för det interna syftet och används främst för den högre förvaltningen.

Finansiell redovisning kontra ledningsbokföring

Nedan visas de 9 bästa skillnaderna mellan finansiell redovisning kontra managementbokföring

Hur liknar finansiell redovisning kontra ledningsredovisning?

Det finns uppenbarligen vissa likheter mellan finansiell redovisning kontra ledningsredovisning - låt oss ta en titt på den viktigaste skillnaden mellan finansiell redovisning och ledningsredovisning:

- Båda, finansiell redovisning kontra ledningsredovisning är en del av huvudredovisningen.

- Båda dessa delströmmar följer samma regler och principer för redovisning. De har samma effekter som betalningar / kredit, tillgångar / skulder, inkomst / kostnad; båda följer samma kontoplan etc.

- Ursprunget till båda typerna av bokföring bör vara samma förutsatt att de båda ska tillämpas i en viss situation. Med andra ord skulle de båda hänvisa till vanliga utgångspunkter som brutto försäljning, totala investeringar etc. för att nå ett slutresultat. Dessutom kan de också ha samma ursprung i företagets redovisningssystem.

- Både finansiell redovisning kontra ledningsredovisning syftar till att rapportera siffror som kommer att användas för att förbättra framtidsutsikterna. Rapporteringen kan vara lite annorlunda i båda typerna av redovisning, men slutantalet indikerar företagets tillväxt (eller brist på tillväxt), och därför kan ledningen fatta lämpliga beslut för att förbereda framstegen i enlighet därmed.

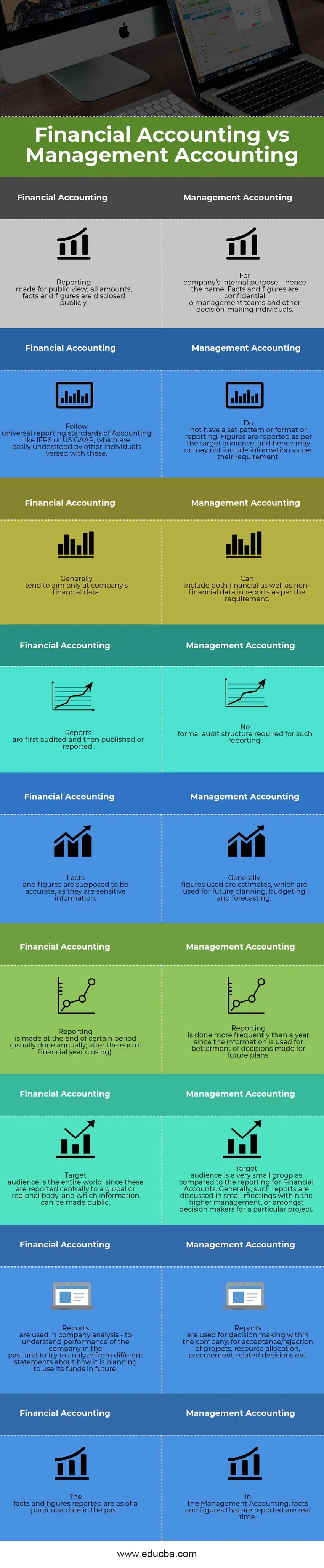

Ekonomisk redovisning kontra ledningsredovisning - Jämförelsetabell

Som en del av samma ström har de skapats på olika sätt av några orsaker, vilket ger en viss skillnad mellan finansiell redovisning och ledningsredovisning. Låt oss ta en titt på jämförelsen mellan finansiell redovisning och ledningsredovisning:

| Finansiell redovisning | Ledningsredovisning |

| Rapportering gjord för allmän syn; alla belopp, fakta och siffror offentliggörs. | För ett företags interna syfte - därav namnet. Fakta och siffror är konfidentiella o ledningsteam och andra beslutsfattare. |

| Följ universella redovisningsstandarder för redovisning som IFRS eller US GAAP, som lätt kan förstås av andra individer som är bekanta med dessa. | Har inte ett angivet mönster eller format eller rapportering. Siffror rapporteras enligt målgruppen och kan därför inkludera information enligt deras krav. |

| Vanligtvis tenderar man bara att rikta sig mot ett företags finansiella data. | Kan inkludera både finansiella och icke-finansiella data i rapporter enligt kravet. |

| Rapporter granskas först och publiceras eller rapporteras sedan. | Ingen formell revisionsstruktur krävs för sådan rapportering. |

| Fakta och siffror ska vara korrekta eftersom de är känslig information. | I allmänhet är siffror som används uppskattningar som används för framtida planering, budgetering och prognos. |

| Rapporteringen görs i slutet av en viss period (vanligtvis görs årligen, efter utgången av budgetåret). | Rapporteringen görs oftare än ett år eftersom informationen används för att förbättra beslut som fattas för framtida planer. |

| En målgrupp är en hel värld, eftersom dessa rapporteras centralt till ett globalt eller regionalt organ, och vilken information som kan offentliggöras. | En målgrupp är en mycket liten grupp jämfört med rapporteringen för finansiella konton. I allmänhet diskuteras sådana rapporter i små möten inom den högre ledningen eller bland beslutsfattare för ett visst projekt. |

| Rapporter används i företagsanalys - för att förstå företagets resultat tidigare och försöka analysera från olika uttalanden om hur det planerar att använda sina medel i framtiden. | Rapporter används för beslutsfattande i företaget, för godkännande / avslag på projekt, resursallokering, upphandlingsrelaterade beslut etc. |

| Fakta och siffror rapporterade områden för ett visst datum tidigare. | I ledningsredovisningen är fakta och siffror som rapporteras realtid. |

Slutsats - Finansiell redovisning kontra managementbokföring

I denna artikel om finansiell redovisning kontra ledningsredovisning har vi sett att finansiell redovisning och förvaltningsredovisning, även kallad finansiell respektive ledningsredovisning, är båda fördelar för ett företags framsteg.

Ledningsrapportering fungerar på en mer granulär nivå och ger beslutsfattarna en inblick i var företagets projekt och processer står vid en viss tidpunkt. Det hjälper dem att fatta bättre beslut inom tillgänglig tid, ta saker under deras kontroll. Det föreslår också bättre sätt att nå de erforderliga målen. Ibland är dessa rapporter konfidentiella och görs tillgängliga endast på ett behov att veta för människor.

På samma sätt är finansiell rapportering ett standardkrav för alla granskade företag att följa. Ett företags resultat kan mätas med de rapporter som publiceras av ett sådant rapporteringssystem. Standardförklaringarna som publiceras av företaget årligen eller halvårsvis används av analytiker och ekonomer för att förstå tillväxten av ett sådant företag. Det återspeglar också ledningens resultat under föregående år. Baserat på den analys som gjorts av sådana analytiker och ekonomer tar investerare sina beslut antingen att investera i dessa företag eller inte.

Således, från ett företags perspektiv, kan ingen av denna rapportering missa, men ur en analytikers perspektiv är det mycket viktigt att använda lämpliga verktyg för att förstå och analysera rapporterna för att fatta rätt beslut.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan finansiell redovisning kontra managementbokföring. Här diskuterar vi också de viktigaste skillnaderna i finansiell redovisning kontra ledningsredovisning med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer -

- Bokföring vs bokföringsskillnader

- Debit kontra kreditjämförelse

- Intäkter mot försäljning

- Lease vs Rent

- känna till skillnaderna i intäkter och vinst