Skillnaden mellan faktiskt kontantvärde kontra ersättningskostnad

Värdet på en produkt

Eftersom vi människor har beslutat att formalisera utbytesvärden har vi skapat valutor för att mäta värdet av en produkt. Detta är märkt som produktens värde. Kom ihåg den här grundläggande termen eftersom den kan vara av användning framöver.

Faktiskt kontantvärde kontra ersättningskostnad

Dessa är de två metoderna för att värdera en viss egendom, och de två skiljer sig kraftigt från varandra. Försäkringsbolag kan använda dessa villkor i sina försäkringar för att klargöra hur din egendom kan värderas, om ett försäkringsanspråk lämnas in.

Faktiskt kontantvärde

Aktuellt kontantvärde (ACV) är ett sätt att mäta värdet på en viss egendom för att lösa ett försäkringsanspråk. Försäkringsbolag använder huvudsakligen det faktiska kontantvärdet för att bestämma hur mycket ersättning som ska utbetalas till den försäkrade i händelse av en fordran.

Objekt värderade till verkligt kontantvärde värderas definitivt lägre än deras faktiska köppris. Värderingen görs på ett sätt precis som när du bestämmer dig för att sälja din bärbara dator eller möbler på OLX, Quikr, etc.

På en mycket grundläggande förklaringsnivå beräknas det faktiska kontantvärdet som Ersättningskostnad minus ackumulerade avskrivningar. Av dessa två distinkta faktorer i spel uppskattas vanliga avskrivningar baserat på tillgångens eller produktens nyttjandeperiod. Det faktiska kontantvärdet är aldrig någonsin klart, eftersom någon kan hävda att en bärbar dators livslängd är 8 år, medan vissa kan hävda att det är 5 år. Detta påverkar avskrivningsvärdet och därmed tillgångens bokförda värde.

När det gäller fordon blir värdesbestämningen mycket svårare eftersom det tillsammans med fordonets ålder, dess bränsletyp, körsträcka, underhållsrekord, eventuella skador, antalet tidigare fordonsägare etc. är viktiga faktorer för att bestämma ett fordons faktiska kontantvärde.

Ersättningskostnad

Ersättningskostnad eller ersättningsvärde är det belopp som en person måste betala för att ersätta en tillgång. Det är den faktiska kostnaden att ersätta en artikel eller tillgång i dess förlusttillstånd. Även om ersättningskostnaderna kanske inte är lika höga som ett "nytt marknadsvärde" för tillgången, kan det inte heller vara så lågt som det faktiska kontantvärdet som exkluderar avskrivningar.

I de fall ett försäkringsbolag betalar ut ersättningskostnaden för en tillgång, i ett försäkringsanspråk, måste den försäkrade faktiskt ersätta tillgången i första hand.

Efter att byte av tillgången kan mycket information begäras av försäkringsbolaget för att slutföra ett fullständigt avvecklingserbjudande för kunden.

I vissa fall kan försäkringsbolaget betala ut försäkringskrav via två kontroller. Den första kontrollen ges omedelbart till kunden och det är värt det faktiska kontantvärdet för den skadade eller förlorade tillgången.

Den andra kontrollen som inkluderar resterande ersättningskostnad kan skickas efter verifiering av att kunden faktiskt har bytt ut föremålet.

Värdering av ersättningskostnader kan ha en standardavdrag för varje typ av produkt, och detta kan sänkas från det aktuella marknadsvärdet för att äntligen komma fram till ersättningskostnaden.

Exempel 1 : Låt oss anta att en användare har en iPhone XS som kostar 1 000 $ och försäkrar den i full ersättningsförsäkring med en avdragsgilla på 100 $. Om telefonen är stulen och ett försäkringsanspråk lämnas in kan användaren kräva 900 dollar från försäkringsbolaget efter att ha köpt en ny iPhone XS värd 1 000 dollar.

Exempel 2 : En användare köpte en ny bil till ett värde av $ 8 000 och försäkrar den i full ersättningsförsäkring med en avdragsgilla på 1 000 $. Om ett giltigt försäkringsanspråk görs av köparen efter två år, är försäkringsbolaget skyldigt att erbjuda användaren det exakta bilmodellets marknadspris minus avdragsgilla. Låt oss anta att sedan två år har gått är samma modell av bilen nu värd 6 500 USD. I så fall får användaren;

Marknadsvärdet på den försäkrade tillgången - Avdragsgilla = 6 500 $ - 1 000 $ = 5 500 $

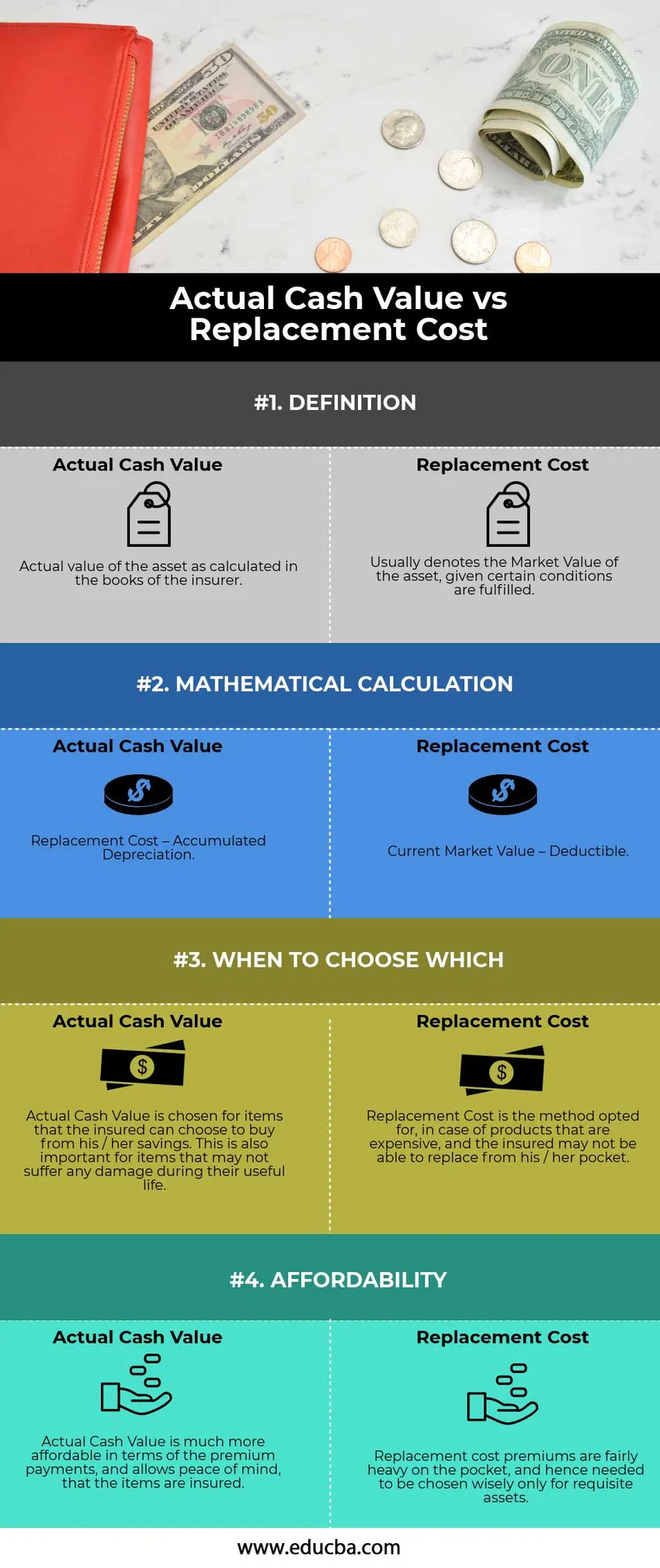

Jämförelse mellan huvudet och huvudet mellan faktiskt kontantvärde jämfört med ersättningskostnader (infografik)

Nedan visas de 4 bästa skillnaderna mellan faktiskt kontantvärde kontra ersättningskostnad

Viktiga skillnader mellan faktiskt kontantvärde kontra ersättningskostnad

Båda metoderna för faktiskt kontantvärde jämfört med ersättningskostnader baseras huvudsakligen på dagens kostnad för att ersätta en skadad tillgång med en ny. Låt oss diskutera några av de största skillnaderna mellan det faktiska kontantvärdet och ersättningskostnaden:

- Det faktiska kontantvärdet indikerar dock bokföringsvärdet för tillgången eller posten i försäkringsbolagets böcker. Denna speciella fråga bestrids alltid starkt eftersom avskrivningar är mycket subjektiva. Å andra sidan är ersättningskostnaderna relativt enkla. Den enda faktorn som påverkar kostnaden där är åldern på ersättningstillgången.

- Beräkningen omfattade avdrag Avskrivningar vid beräkningen av det faktiska kontantvärdet, medan ersättningskostnaden innebär en minskning av en standard och mestadels förutbestämd avdragsgill.

- Försäkringar som använder verkligt kontantvärde utförs huvudsakligen i fall där artiklar som enkelt kan ersättas av användaren, kontra ersättningsmetodförsäkring köps för tillgångar som är ganska kostsamma och svåra att ersätta.

Faktisk kontantvärde jämfört med jämförelsetabellen för ersättningskostnader

Låt oss titta på topp 4 jämförelse mellan faktiskt kontantvärde kontra ersättningskostnad

|

Faktiskt kontantvärde |

Ersättningskostnad |

| DEFINITION | |

| Ett verkligt värde på tillgången beräknat i försäkringsgivarens böcker. | Betecknar vanligtvis tillgångens marknadsvärde, med tanke på att vissa villkor är uppfyllda. |

| MATEMATISK BERÄKNING | |

| Ersättningskostnad - ackumulerade avskrivningar | Aktuellt marknadsvärde - avdragsgill |

| NÄR ATT VÄLJ VAD | |

| Det faktiska kontantvärdet väljs för objekt som den försäkrade kan välja att köpa av sina sparande. Detta är också viktigt för föremål som inte får någon skada under deras livslängd. | Ersättningskostnad är den metod som väljs, för produkter som är dyra, och den försäkrade kanske inte kan byta ut från sin ficka. |

| ÖVERKOMLIGHET | |

| Det faktiska kontantvärdet är mycket mer överkomligt med avseende på premiebetalningarna och tillåter trygghet att artiklarna är försäkrade. | Ersättningskostnadspremier är ganska tunga på fickan och behövs därför väljas klokt endast för nödvändiga tillgångar. |

Slutsats - Faktiskt kontantvärde kontra ersättningskostnad

Medan båda metoderna säkerställer en användare att det är lätt att byta ut föremålet eller tillgången i händelse av skada, måste användaren på lämpligt sätt välja metoden för värdering, där han / hon kan balansera både riskerna och överkomliga priserna för att ersätta produkten.

Rekommenderade artiklar

Detta har varit en guide till faktiska kontantvärde kontra ersättningskostnader. Här diskuterar vi också faktiska kassavärde vs ersättningskostnads nyckelskillnader med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer -

- Kupong vs avkastning - Toppjämförelser

- Skillnad mellan tillgångar och skulder

- Utvärderat värde mot marknadsvärde

- Skatteundvikelse mot skatteundvikande