Del - 5

I vår sista handledning lärde vi oss om Projektion av rörelsekapital med enkel antagande. I den här artikeln kommer vi att lära oss om terminalvärde också metoder för beräkning av terminalvärde.

Definition av terminalvärde

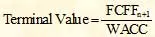

Terminal Value uppskattar perpetuity tillväxttakten och exit multipler av verksamheten i slutet av prognosperioden, förutsatt en normaliserad nivå av kassaflöden. Eftersom DCF-analys är baserad på en begränsad prognosperiod måste ett terminalvärde användas för att fånga företagets värde i slutet av perioden. Terminalvärdet läggs till kassaflödet för prognosens sista år och diskonteras sedan till idag tillsammans med alla andra kassaflöden.

Hur beräknar man terminalvärde?

Terminalvärden kan beräknas utifrån två metoder:

- Evighetens värde

- Avsluta flera.

(Klicka på bilden för att förstora)

Steg 4: Beräkna terminalvärde

Beräkningar av terminalvärde - perpetuity tillväxtmetod

Perpetuitetsvärdet för normaliserat terminal kassaflöde

Denna metod beräknar verksamhetens värde utifrån antagandet att det kommer att fungera till evighet. Två perpetuity-formler kan användas, som båda ska visas i en DCF-analys.

Gordon tillväxt perpetuity modell

Den första metoden är växande evighet, vilket är en föredragen metod. En växande evighet förutsätter att tillväxten av verksamheten kommer att fortsätta och att det nödvändiga nya kapitalet kommer att returnera mer än dess kostnad. Tillväxt kräver kapitalutgifter, och därmed börjar en växande evighet med fritt kassaflöde snarare än EBIT (1 - skattesats).

Formeln för en växande evighet är följande:

n är det sista året i prognosperioden, och g är den nominella tillväxttakten som förväntas till perpetuity. Den nominella tillväxttakten är vanligtvis inflationstakten i rabatten plus en förväntad realtillväxt (eller minus en deflation) i verksamheten.

Ett rimligt intervall för perpetuity tillväxt är den nominella BNP-tillväxttakten i landet.

Observera att det är viktigt att matcha nominella kassaflöden med nominella diskonteringsräntor.

Terminal Value (perpetuity method) för ABC =

När WACC = 10% och tillväxthastighet = 4, 5%,

Ingen tillväxtperpetuitetsmodell

Den andra antar att ett företag tjänar sina kapitalkostnader på alla nya investeringar i evighet. Som sådan är nivån på investeringstillväxt irrelevant eftersom sådan tillväxt inte påverkar värdet (dvs. tillväxttakten är noll och kapitalutgifterna är lika med avskrivningar och avskrivningar). En sådan metod är lämplig i branscher där konkurrens förväntas eliminera meravkastning och därmed driva tillgångarna tillbaka till kapitalkostnaden.

För att beräkna en sådan icke-växande evighet används följande formel:

År n är projektets sista år.

Mycket få analytiker använder ingen tillväxtperpetuitetsmodell för att beräkna terminalvärde.

Rekommenderade kurser

- Kurs om fusionsmodellering

- Online kreditmodellering av Cipla-kurs

- Onlinekreditforskning av utbildningssektorkursen

- Kreditforskning av FMCG-sektorer

Beräkningar av terminalvärde - Avsluta flera

I detta tillvägagångssätt används det underliggande antagandet att verksamheten kommer att värderas på flera marknader i slutet av året n. Ett värde bestäms vanligtvis som ett multipel av EBIT eller EBITDA. För cykliska företag används en genomsnittlig EBIT eller EBITDA under en cykel under snarare än beloppet år n. När du väljer en multipel bör en normaliserad nivå användas. Med andra ord bör en branschmultipel tillämpas som justeras för att ta hänsyn till konjunkturvariationer, snarare än att tillämpa en aktuell multipel som kan förvrängas av bransch eller konjunkturcykler. Multiplar bör typiskt baseras på en analys av jämförbara företag och / eller transaktioner.

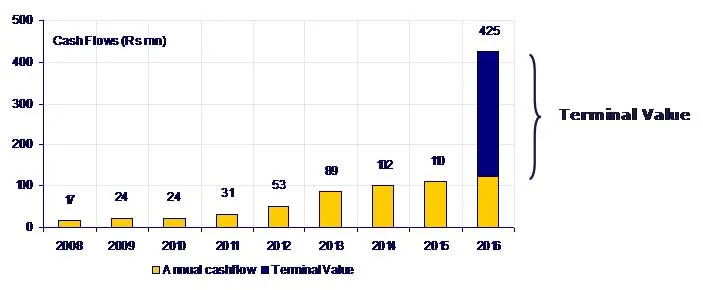

De flesta modeller kommer att innehålla båda värderingsmetoderna och kommer ofta att innehålla känsligheter som visar värden med olika diskonteringsräntor, tillväxttakt och terminalmultipel. Det är viktigt att du diskuterar relevant tillväxt och terminala antaganden om antaganden med ditt team eftersom det som definierar ett rimligt antal parametrar varierar beroende på företag, bransch, ekonomiska förhållanden etc. Extrem försiktighet rekommenderas eftersom terminalvärdet ofta är en stor del av det totala fast värde (> 60%). Det är användbart att beräkna EBIT- och EBITDA-multiplar som antyds av ett tillväxtterminalt värde och vice versa, som ett test av rimlighet. Terminalvärdet representerar nuvärdet i det sista prognosåret för företagets fria kassaflöden efter det sista året.

När EBITDA-transaktionsmultipelet är 7x,

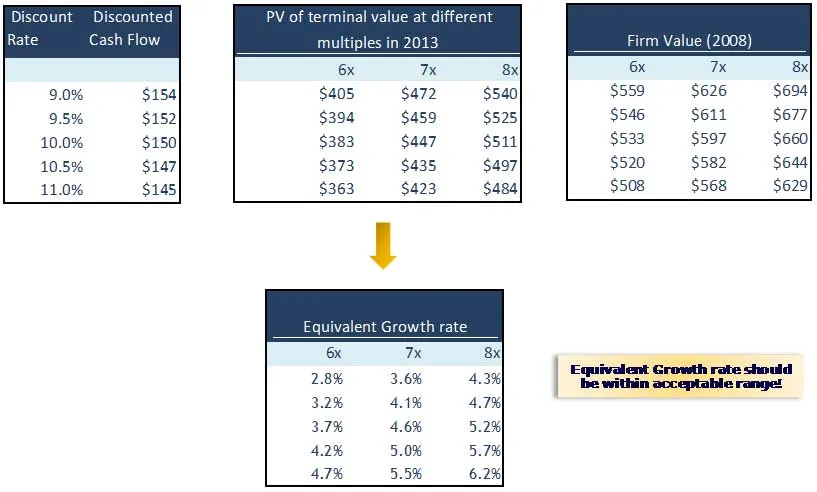

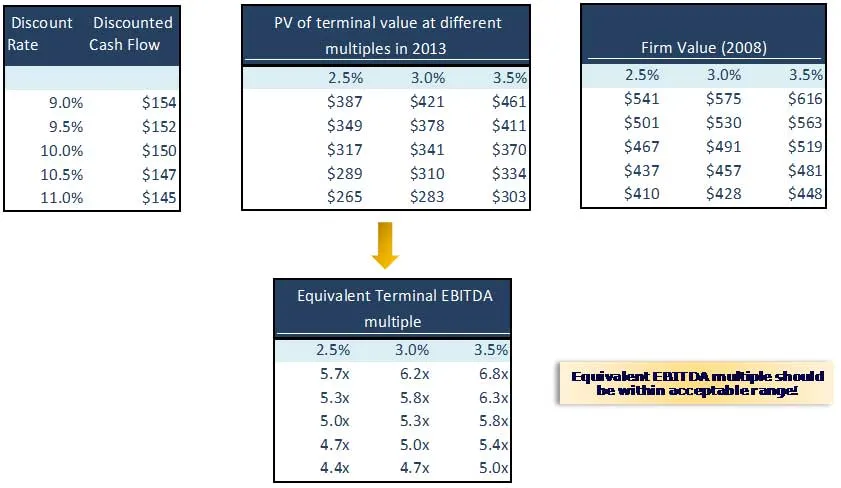

Steg 5 - Terminalvärde Verklighetskontroll av antaganden

Det är alltid bra att beräkna den underförstådda tillväxthastigheten och utgångsmultipeln genom att tvärbinda varandra. Resultatet av underförstådd tillväxthastighet eller utgångsmultipeln bör vara rimlig komfortzon. Implicit Exit Multiple kan vara för hög eller för låg eller vice versa.

Beräkna den implicita tillväxttakten och den implicita exitmultipeln för ABC-företaget och dubbelkontrollera om de är rimliga.

För beräkning av underförstådd tillväxttakt:

För att beräkna underförstådd utgångsmultipel:

Vad nu

Nu när vi har förstått terminal platskontroll, jag vår nästa artikel kommer vi att förstå kapitalstrukturen. Berätta sedan, Happy Learning!

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer information om metoderna att veta om terminalvärde så bara gå igenom länken.

- Intressanta saker om kapitalvärdet viktigt för ett företag? (Rådig)

- Grundläggande används för att beräkna företagets värde | Slutvärde

- Typer av WACC (resursstark)

- Intressanta saker om diskonterade kassaflödesanalyser

- Gratis kassaflöde till företag för ditt företag (resursbelagd)

- Beräkning av företagets värde | WACC-formel | FCFF Formel | Slutvärde

- Är eget kapitalvärde viktigt för ett företag? (Rådig)

- De 5 viktiga värdena för extrem programmering (kraftfull)