Skillnaden mellan investeringar och besparingar

En investering kan betecknas som en tillgång som förvärvas i syfte att generera inkomst efter en fastställd tidsram. Investeringsfilosofin ligger i investerarens mål. Beroende på målets prioritering bestäms risk / avkastningsförhållandet och så valet av tillgångsklass. Å andra sidan kan besparingar betecknas som restdel från inkomst som lämnas ut efter alla disponibla utgifter. Även om besparingar inte kan generera en extra avkastning till det totala beloppet men till skillnad från vissa investeringsinstrument har den inte en negativ avkastning.

Låt oss studera mycket mer om investeringar och besparingar i detalj:

Investeringsalternativ varierar från aktier, obligationer, fonder, förvärv av en fastighet, mark etc. Denna ena sak måste noteras att vissa investeringsinstrument är riskabla och därför avser de att generera högre avkastning. I fråga om besparingar finns det knappast någon möjlighet till framtida vinster om pengarna förblir inaktiv hos personen. När det gäller pengar som ligger hos banker eller i form av insättningar förväntas fonden ge ett visst avkastning som definitivt är lägre än obligationer eller skuldebrev.

Filosofin bakom besparingarna är i grund och botten att hantera oväntade finansiella nödsituationer eller att möta de kortsiktiga förväntningarna som att köpa dyra presenter, åka till en semester, köpa en tvåhjuling osv. Som vanligtvis inte är möjliga från fastställda inkomster. Således sparar en person ett visst belopp från sin inkomst som lämnas ut efter alla disponibla utgifter och betalar vanligtvis besparingarna vid köp av vissa artiklar.

Tillgångsklass som en investering i aktier är mycket volatil av natur eftersom kurserna beror på marknadsvärdet som förändras i naturen. När det gäller obligationer borde de ge en fast avkastning (6-7 procent) under en tidsperiod och betraktas som den säkraste insatsen. Instrument som fonder är väldigt dynamiska. Det kan bestå av rent eget kapital, ren skuld eller kombination av skuld och eget kapital. Således bör investeraren välja ut enligt riskförmågan och investerarens önskade mål. Under en längre tid har kapitalet varit bättre än alla tillgångsslag som genererar till och med hundra gånger på 10-15 år! Följaktligen fördelar fondförvaltare en viss del av medlen till välundersökta företag med sunda ekonomier och upprätthåller affärsutsikterna för framtiden. Merparten av besparingarna görs för högräntor som innehåller en inlåningsperiod på fem till tio år. Vissa statsobligationer köps för motivet för skattebefrielse. Medan besparingar inte kräver sådana beräkningar görs de med bankkonton eller enkla kontantinnehav av individen. Målet med besparingar är i allmänhet mycket kortsiktigt och bekämpar inte inflationen. Så under en tidsperiod visade besparingar sig som en erosion av det verkliga värdet på pengar när inflationen utplånas och det verkliga värdet på pengarna minskar efter varje år.

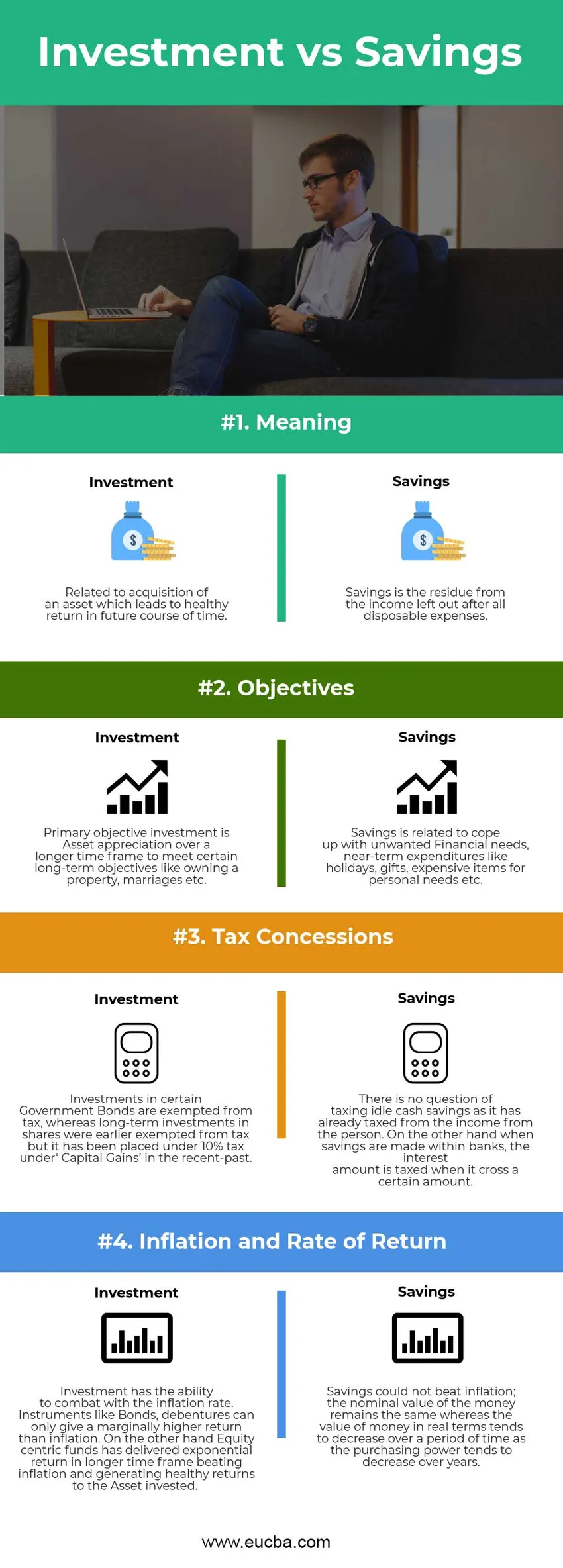

Investering vs besparingar Infographics

Nedan visas topp 4 skillnaden mellan Investment vs Savings

Viktiga skillnader mellan investeringar och besparingar:

Både Investment vs Savings är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan investeringar och besparingar:

- Investeringar är generering av tillgångsuppskattning genom sund avkastning medan besparingar är den utelämnade delen som hålls som framtida oförutsedda incidenter eller kriser.

- Investeringar har flera instrument som obligationer, obligationer, lager, mark och egendom, fonder etc. Sparning sker kontant av individen eller deponeras i bankerna.

- Inflationen kan hanteras med hjälp av investeringar medan sparande inte har någon potential att bekämpa med inflationen och å andra sidan tenderar det verkliga värdet på pengar att minska när det gäller besparingar.

- Det finns en möjlighet till en negativ avkastning på investeringar när instrument som Aktier och aktier fördelas i ett högre belopp på grund av marknadens volatilitet. Men å andra sidan kan innehav av besparingar i form av kontanter inte leda till erosion av fondernas nominella värde. Det verkliga värdet tenderar dock att minska eftersom köpkraften för samma mängd medel kommer att resultera i lägre råvaror jämfört med dess tidigare period.

Head to head jämförelse mellan Investment vs Savings

Nedan är den bästa jämförelsen mellan Investment vs Savings

| Grunden för jämförelse mellan investeringar och besparingar | Investering | Besparingar |

| Menande | Relaterat till ett förvärv av en tillgång som leder till en god avkastning i framtiden. | Besparingar är resterna från inkomster som lämnats ut efter alla disponibla utgifter. |

| mål | Primär objektiv investering är tillgångsuppskattning över en längre tidsram för att uppfylla vissa långsiktiga mål som att äga en fastighet, äktenskap etc. | Besparingar är relaterade till att hantera oönskade ekonomiska behov, kortfristiga utgifter som semester, presenter, dyra föremål för personliga behov etc. |

| Skattekoncessioner | Investeringar i vissa statsobligationer är undantagna från skatt, medan långtidsinvesteringar i aktier tidigare var undantagna från skatt, men de har placerats under 10% skatt under "Kapitalvinster" under senare tid. | Det är ingen fråga om att beskatta inaktiva kontantbesparingar eftersom det redan har beskattats från inkomst från personen. Å andra sidan, när besparingar görs i banker, beskattas räntebeloppet när det passerar ett visst belopp. |

| Inflation och avkastning | Investeringar har förmågan att bekämpa med inflationstakten. Instrument som obligationer, obligationer kan bara ge en marginellt högre avkastning än inflationen. Å andra sidan har aktiebaserade fonder levererat en exponentiell avkastning i längre tid som slog inflationen och genererat god avkastning på den investerade tillgången. | Besparingarna kunde inte slå inflationen. pengarnas nominella värde förblir densamma medan värdet på pengar i reella termer tenderar att minska under en tidsperiod då köpkraften tenderar att minska över år. |

Investeringar vs besparingar - slutliga tankar

Investeringar vs besparingar båda genereras från en persons inkomst. Besparingar är den form av kontanter som ligger hos bankerna eller hos individen och inte har kapacitet att generera högre avkastning. Investeringar har alltid visat sig ge avkastning (måttlig till högre beroende på vilken typ av instrument som tilldelats) under tiden och det kan bekämpa inflationen. Besparingar har inte risken för kapitalavskrivningar som investeringar (specifikt aktier). Jag hoppas att nu måste du ha fått en rättvisare uppfattning om både investeringar och sparande. Håll dig uppdaterad på vår blogg för fler artiklar som dessa.

Rekommenderad artikel

Detta har varit en guide till den största skillnaden mellan investeringar och besparingar. Här diskuterar vi också de viktigaste skillnaderna mellan investeringar och besparingar med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer -

- Debit mot kredit

- CMA vs CPA

- Finans vs ekonomi

- Lager kontra alternativ - vilket är fördelaktigt

- Tillväxt lager jämfört med värde lager

- Internationell investering