Ackumulerad avskrivningsformel (innehållsförteckning)

- Formel

- exempel

- Kalkylator

Vad är den ackumulerade avskrivningsformeln?

Det är det sammanlagda slitaget på den anläggningstillgången som beaktas från tiden sedan köpet och upprättandet av en anläggningstillgång till den tidsperiod som beaktats. Det dras från tillgångens historiska anskaffningsvärde för att nå bokfört nettovärde.

Ackumulerat avskrivningskonto är ett kontrakonto, vilket innebär att det visas som avdrag för tillgångsvärdet och kompenserar därför saldot på det tillgångskonto det är förknippat med.

Redovisningsbehandling

När avskrivningar bokförs som en kostnad för organisationen, krediteras det ackumulerade avskrivningskontot med samma belopp - vilket kommer att visas mot tillgångens kostnad och totala ackumulerade avskrivningar på tillgången.

Den årliga uppgiften för de ackumulerade avskrivningarna vill nedan i dagböckerna:

Efter att maskinens livslängd är över:

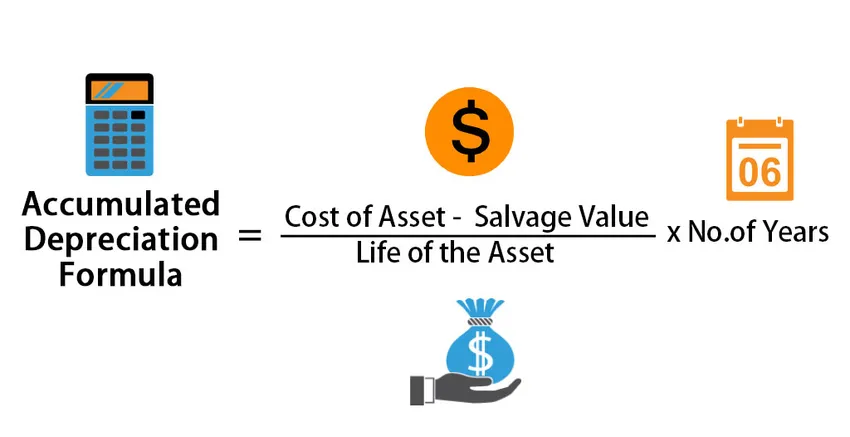

Formel för ackumulerade avskrivningar är -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Exempel på ackumulerad avskrivningsformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av den ackumulerade avskrivningsformeln på ett bättre sätt.

Du kan ladda ner denna ackumulerade avskrivningsformel Excel-mall här - Ackumulerad avskrivningsformel Excel-mallAckumulerad avskrivningsformel - exempel 1

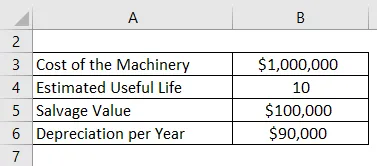

Företag ABC köpte maskiner värda $ 10, 00 000, vilket är en anläggningstillgång för verksamheten. Den har en livslängd på 10 år och ett räddningsvärde på $ 1 000 000 i slutet av dess livslängd. Avskrivningarna för företaget beräknas med linjär metod, som är $ 90 000 per år under de kommande tio åren tills maskinens värde blir $ 1 000 000. Varje år kommer det ackumulerade avskrivningskontot att öka med $ 90 000 per år. Därför, till exempel, vid slutet av fem år, är den årliga avskrivningen 90 000 USD men den kumulativa avskrivningen är 4 500 0000. Denna kumulativa siffra är de ackumulerade avskrivningarna. Det kvarstår i företagets konton tills tillgången säljs.

Lösning:

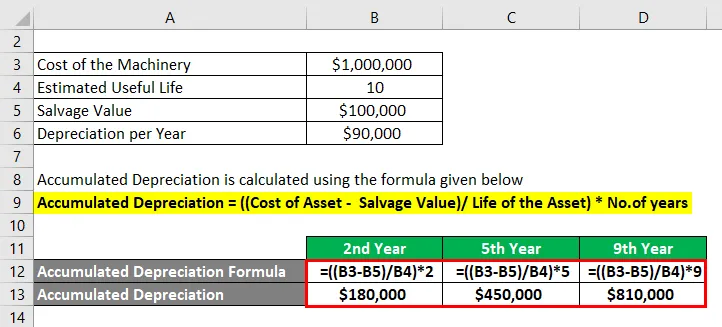

Ackumulerade avskrivningar beräknas med hjälp av formeln nedan

Ackumulerad avskrivning = ((Kostnad för tillgång - Räddningsvärde) / Tillgångarnas livslängd) * Antal år

För andra året

- Ackumulerad avskrivning = (($ 1 000 000 - $ 1 000 000) / 10) * 2

- Ackumulerad avskrivning = $ 1, 80, 000

För femte året

- Ackumulerad avskrivning = (($ 1.000.000 - $ 1.000.000) / 10) * 5

- Ackumulerad avskrivning = $ 450 000

För 9: e året

- Ackumulerad avskrivning = (($ 1.000.000 - $ 1.000.000) / 10) * 9

- Ackumulerad avskrivning = 810 000 dollar

Notera:

Observera här att vi bara överväger en maskin för det givna företaget. I verkligheten finns det tillägg till detta värde i form av förbättringar, uppgraderingar eller bara köpa en ny bit. Var och en skulle ha en annan livslängd och därför måste avskrivningarna för varje beräknas separat med den metod som följts sedan dess installation. Nedan följer ett extrakt för ett riktigt företag:

Ackumulerad avskrivningsformel - exempel # 2

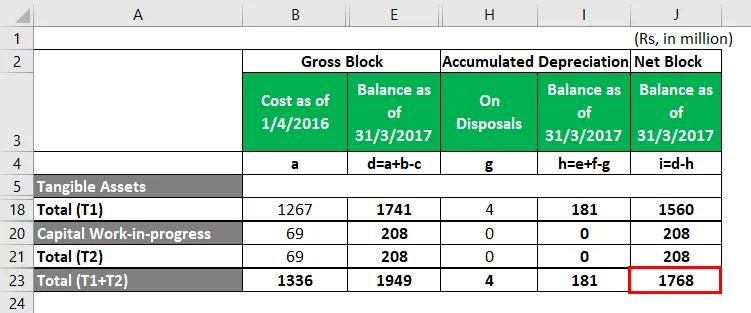

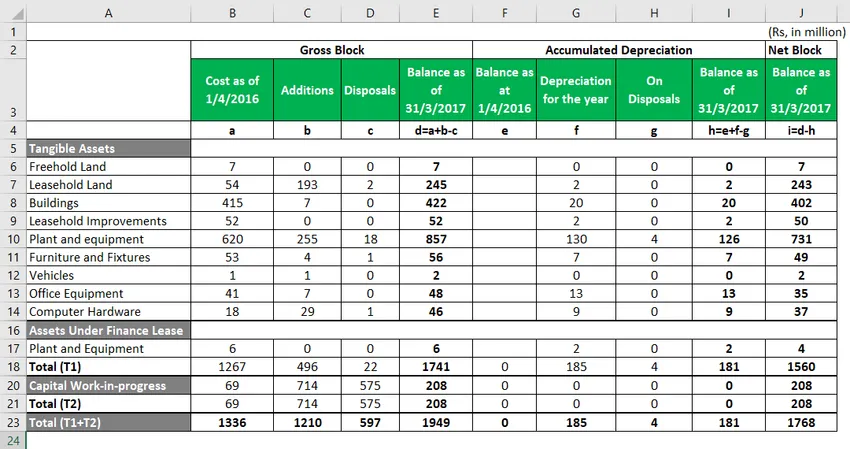

Minda Corporation.

Nedan visas ett utdrag av effekten av avskrivningar, detaljerad beräkning finns i Excel-arket.

- Den markerade rutan i rött är det Net Block-värde som du ser i företagets balansräkning för 2017.

- Detta är nettot av ackumulerade avskrivningar, som är tillgängliga över kostnaden och tillägg och minskas med avyttringarna

Nedan följer det kompletta utdraget av beräkningen av Net Block från och med 2017.

- Observera att de materiella tillgångarna är alla de tillgångar som företaget äger och kan ses som en del av balansräkningen.

Till exempel har vi "Anläggning och utrustning" som en materiell tillgång. Från och med den 31 mars, 17, har anläggningar och utrustning ett totalt värde av 620 miljoner Rs, till vilket företaget tillförde ytterligare Rs 255 miljoner värde av utrustning som klassificeras under ”Tillägg under året”. Dessutom sålde eller avskrev de utrustning värd Rs 18 miljoner. Detta tillförde det totala värdet av anläggningar och utrustning till 857 miljoner euro. För att komma fram till Net-blocket blir det viktigt att beräkna avskrivningarna och minska den från bruttoblocket, vilket är totalt Rs 126 miljoner som markeras ovan.

Förklaring

Steg 1: Identifiera kostnaden för den fasta tillgången på vilken avskrivningar behöver beräknas

Identifiera verksamhetens anläggningstillgångar och de som är föremål för en minskning av deras värden under åren på grund av användning, slitage eller någon annan anledning. Denna minskning av värdet kan betecknas som avskrivningar.

Steg 2: Beräkna avskrivningsbeloppet som ska beaktas

Uppskatta anläggningstillgångarnas nyttjandeperiod och beräkna avskrivningsbeloppet som ska minskas från tillgångens värde varje år. Metoden för att beräkna avskrivningarna är mestadels den linjära metoden, vilket skulle innebära samma avskrivningsbelopp för en tillgång under tillgångens nyttjandeperiod.

Steg 3: Identifiering av balansräkningsåret är förberett - för att komma fram till årets ackumulerade avskrivning

Efter beräkning av avskrivningsbeloppet för varje år kan de ackumulerade avskrivningarna nås för ett visst år genom att lägga till det årliga avskrivningsbeloppet för de föregående åren.

Relevans och användningar av ackumulerade avskrivningsformler

Generellt accepterade redovisningsprinciper (GAAP) kräver att avskrivningskostnader belastas alla anläggningstillgångar baserat på uppskattad ekonomisk livslängd för var och en.

Det totala beloppet för ackumulerade avskrivningar för en anläggningstillgång kommer att öka över tiden eftersom avskrivningar fortsätter att debiteras för en tillgång under dess livslängd. Tillgångens ursprungliga kostnad kallas bruttokostnaden. När den ursprungliga kostnaden eller bruttokostnaden reduceras av beloppet för ackumulerade avskrivningar och eventuell nedskrivning kallas nettokostnaden eller redovisar kostnaden. Ackumulerade avskrivningar hjälper till att förstå den totala avskrivningen för att driva anläggningstillgången från dess förvärvstillgång till dess dispositionstillgång. När denna tillgång ska säljas eller föråldras, återförs det totala beloppet som ligger i böckerna om ackumulerade avskrivningar tillsammans med tillgångens ursprungliga kostnad, vilket eliminerar all tillgångs rekord från företagets balansräkning.

Beräknad ackumulerad avskrivningsformel

Du kan använda följande kalkylator för ackumulerad avskrivningsformel

| Kostnad för tillgång | |

| Restvärde | |

| Tillgångens liv | |

| Antal år | |

| Ackumulerade avskrivningar | |

| Ackumulerad avskrivning = |

|

||||||||||

|

Rekommenderade artiklar

Detta är en guide till ackumulerade avskrivningsformler. Här diskuterar vi hur man beräknar ackumulerade avskrivningsformler tillsammans med praktiska exempel. Vi erbjuder också en ackumulerad avskrivningskalkylator med en nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för beräkningsläge

- Hur beräknar man försäljning med formel?

- Exempel på intressekostnader

- Beräkning av indexeringsformel med Excel-mall

- Avskrivningsformel | Exempel med Excel-mall

- Typer och exempel på en speciell tidskrift