Pris till bokfört värde (Innehållsförteckning)

- Formel för pris till bokningsvärde

- Pris till bokfört värde

- Pris till bokfört värde i Excel (med Excel-mall)

Formel för pris till bokningsvärde

Priset till bokfört värde kan definieras som ett marknadsvärde på ett företags eget kapital dividerat med det bokförda värdet på dess eget kapital. Det kallas också marknad till bokföring.

Här är formeln Price to Book Value -

Exempel på formel för pris till bokfört värde

Låt oss ta ett exempel för att ta reda på förhållandet pris till bokfört värde för ett företag X: -

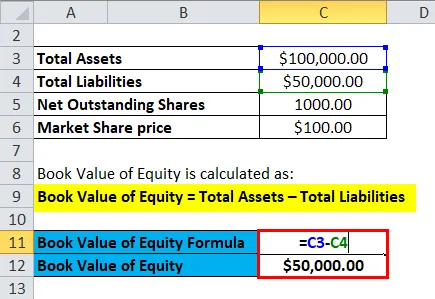

Du kan ladda ner denna mall för pris till bokvärde här - mall för pris till bokvärdeDet bokförda värdet per aktie kan hittas genom att dividera företagets bokförda kapitalvärde dividerat med de totala utestående aktierna på marknaden.

- Bokfört värde på eget kapital = Summa tillgångar - Summa skulder

- Bokfört värde på eget kapital = Totalt eget kapital i företaget

- Antagande av bokfört värde för tillgångar för företag X = R 30 miljoner

- Totala andelar Utestående på marknaden = 1 miljon

- Marknadsaktiekurs = Rs 100

Därav,

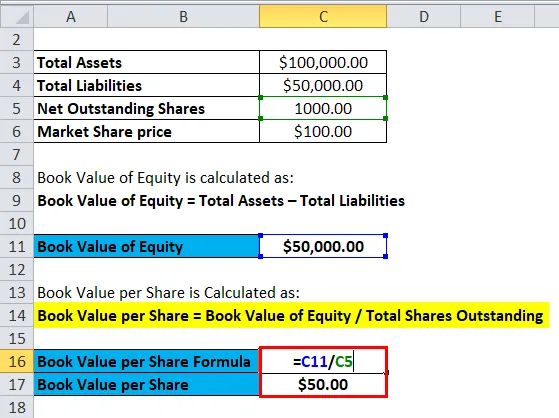

- Bokfört värde per aktie = Bokfört värde på eget kapital / Totala andelar utestående

- Bokfört värde per aktie = 30/1

- Bokfört värde per aktie = Rs 30 per aktie

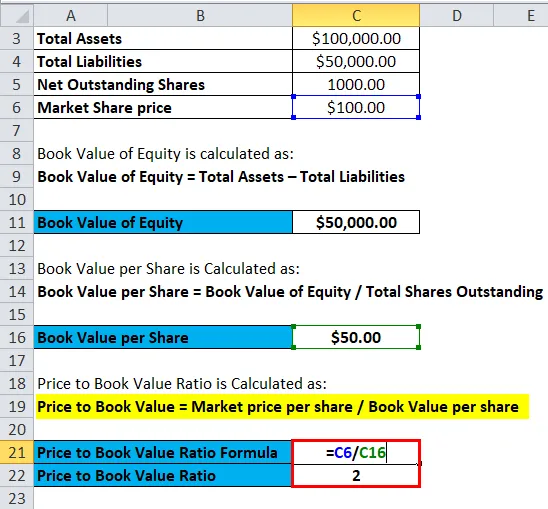

- Pris till bokfört värde = Marknadspris per aktie / Bokfört värde per aktie

- Pris till bokfört värde = Rs 100 / Rs 30

- Pris till bokfört värde = 3, 33

Tar antagna värden för följande: -

|

Företag |

P / B-värde |

|

X |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Branschgenomsnitt |

5 |

Jämförelse av P / B görs i allmänhet mellan peer-gruppen och branschgenomsnittet. Företag X har en P / B som är lägre än branschgenomsnittet och lägre än sin grupp som visar att X kan vara undervärderat. Företag Y har P / B lika med värderad industri och det kan antas att Y: s lager är korrekt värderat. Företag Z har P / B större än sin grupp och även högre än branschgenomsnittet. Därför kan det antas att företagets aktie övervärderas på marknaden. Men det måste komma ihåg att P / B är en av indikatorerna för värdering av ett företag eller aktie, men det bör inte vara ett enda kriterium att bedöma om en aktie är övervärderad eller undervärderad.

Förklaring

Pris till bokfört värde ensam indikerar inte något väsentligt om företagets ekonomiska hälsa. Det används för relativ värdering där företag som verkar i liknande industri kan jämföras med varandra. Ofta betraktas företag med lågt pris för att bokföra värden jämfört med dess kamrater som värdepapper medan företag med ett högt pris att bokföra värden betraktas som tillväxtaktier. Ju mer optimistiska investerarna handlar om företagets framtida tillväxt, desto större är priset mellan bokfört värde.

Pris till bokfört värde är i allmänhet föredraget värde för finansiella företag, banker etc. Detta beror på att de på grund av förordningar måste markera för att marknadsföra sina tillgångar regelbundet och följaktligen återspeglar deras bokförda värde exakt marknadsvärdet på deras tillgångar. Detta är inte sant för andra företag och därmed blir pris till bokfört värde en viktig metrisk när man jämför jämförande företag.

Justeringar görs också till P / B-förhållandet medan jämförelsen mellan olika lager. En av justeringarna som görs är användningen av materiella bokförda värden där immateriella tillgångar dras av från det bokförda värdet på eget kapital. Goodwill och patent är få exempel på immateriella tillgångar som måste tas bort från det bokförda värdet på eget kapital för bättre jämförelse. Ett annat exempel på justeringar är också att ta bort tillgångar och skulder utanför balansräkningen. Lagerjusteringar krävs också när man jämför P / B-förhållanden för företag i samma bransch. Ett företag som använder First In First out (FIFO) för lagervärdering kan inte jämföras med ett annat företag i en liknande bransch som använder Last In First Out (LIFO) för sin lagervärde.

Betydelse och användning av pris för bokföringsformel

Fördelarna med att använda formeln Pris till bokföringsvärde är: -

- Bokfört värde är ett belopp som i allmänhet är positivt även om företaget rapporterar en förlust i sitt resultat- och förlustrapport. Därför är P / B en effektiv åtgärd för att jämföra företag när P / E inte kan användas för dessa företag.

- Bokfört värde förändras inte ofta vilket innebär att det är ett användbart mått för att jämföra företag vars EPS är särskilt låg, hög eller flyktig.

- Bokfört värde är ett effektivt mått för att värdera banker, finansiella företag etc. eftersom de är markerade för att marknadsföra ofta och därmed ger en lämplig jämförelse.

- P / B-mätning är effektiv vid värdering av företag som håller på att gå ut.

- P / B kan vara användbart vid värdering av företag som förväntas gå ur verksamhet.

- Forskning tyder på att P / B faktiskt förklarar skillnaderna i den genomsnittliga avkastningen på lång sikt.

Några av nackdelarna med att använda Formel för pris till bokföringsvärde inkluderar: -

- En av nackdelarna är att P / B inte exakt återspeglar immateriella ekonomiska tillgångar, t.ex. humankapital.

- Det finns ibland betydande skillnader i affärsmodellerna för olika företag som verkar i samma bransch. Till exempel kan ett företag outsourcera sin produktion och därmed kommer detta företag att ha färre tillgångar, lägre bokfört värde som skulle överskatta sitt P / B-värde än ett annat företag som tillverkar sin egen produktion.

- Olika redovisningskonventioner som används av olika företag kan också dölja de verkliga investeringarna i företaget av sina aktieägare vilket minskar jämförbarheten mellan P / B mellan företag och länder. Till exempel: - I USA följer konventionen att kostnader för forskning och utveckling kostnadsförs som kan underskatta kapitalinvesteringar.

- Externa faktorer som inflation och teknikförändringar kan betydligt förändra tillgångarnas bokförda och marknadsvärde vilket minskar vikten av bokfört värde som ett mått på aktieägarnas investering. Detta skulle minska jämförbarheten mellan företag som använder P / B-förhållande.

Kalkylator för pris till bokningsvärde

Du kan använda följande kalkylator för pris till bokföring

| Marknadspris per aktie | |

| Bokfört värde per aktie | |

| Pris till bokningsvärde Formel = | |

| Pris till bokningsvärde Formel = | = |

|

|

Pris till bokfört värde i Excel (med Excel-mall)

Här kommer vi att göra samma exempel på formeln Price to Book Value i Excel. Det är väldigt enkelt och enkelt. Du måste ange de två ingångarna, dvs marknadspris per aktie och bokfört värde per aktie

Du kan enkelt beräkna priset till bokfört värde med hjälp av formel i den medföljande mallen.

Först måste vi beräkna bokfört värde på eget kapital.

Sedan måste vi beräkna bokfört värde per aktie

Nu kan vi beräkna pris till bokfört värde med hjälp av formel

Slutsats - Formel för pris till bokfört värde

P / B-förhållande används vanligtvis av värdepapper eftersom den grundläggande grundläggande uppfattningen om värdeinvesteringar är att marknaderna är ineffektiva och följaktligen prissätts det faktiska bokförda värdet för ett företag inte till marknadspriset för aktien. P / B-förhållande under marknadsgenomsnittet kan indikera att ett företag är undervärderat och representerar en köpmöjlighet.

Rekommenderade artiklar

Detta har varit en guide till en formel för prisvärde. Här diskuterar vi dess användning tillsammans med praktiska exempel. Vi tillhandahåller dig även en räknare med pris till bokvärde med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Beräkna kundfordringar omsättning formel

- Föredragen utdelningsformuleringsmall

- Vägt medelformel

- Inventory omsättningsförhållande formel

- Kalkylator för utestående aktier