Hög låg metod (innehållsförteckning)

- Hög låg metod

- Exempel på High Low Method (med Excel-mall)

Hög låg metod

I alla företag finns det tre typer av kostnader: fast kostnad, variabel kostnad och blandad kostnad (blandning av fast och variabel). Så på ett mycket enkelt språk är metoden high low en metod som används för att separera fasta och variabla kostnader från den totala kostnaden. Den jämför den högsta aktivitetsnivån och den lägsta aktivitetsnivån och jämför sedan kostnaden på varje nivå. Detta är ett mycket viktigt koncept i kostnadsredovisning och är mycket användbart för att bestämma fasta och rörliga kostnader relaterade till produkten, maskiner etc. och som också används i budgetverksamhet. Det är en mycket enkel metod för att analysera kostnaden utan att komma in på några komplexa beräkningar.

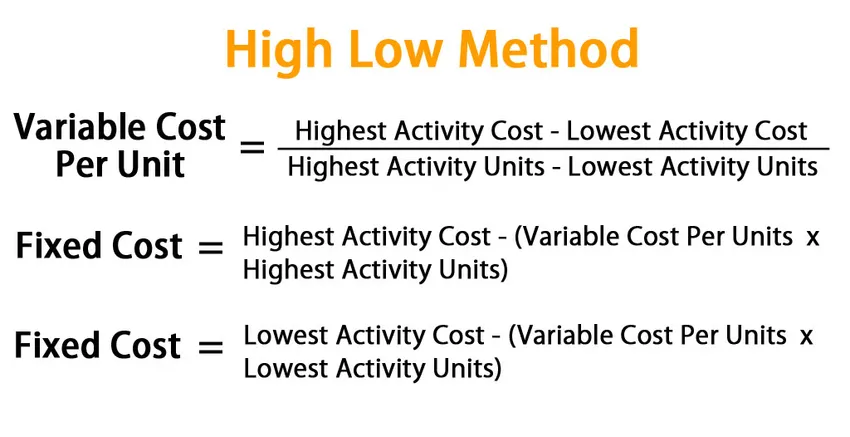

Formel för hög lågmetod:

I metoden High Low börjar vi först med att fastställa rörliga kostnader. Formeln för variabel kostnad i denna metod ges av:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

När vi har kommit till variabel kostnad kan vi hitta den totala variabla kostnaden för både aktiviteterna och subtrahera detta värde från motsvarande totala kostnad för att hitta en fast kostnad.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Eller

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Exempel på High Low Method (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av High Low Method på ett bättre sätt.

Hög låg metod - exempel # 1

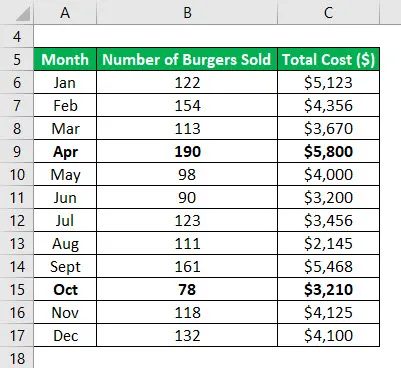

Låt säga att du har ett litet företag och att du säljer hamburgare. Under de senaste 12 månaderna har du angett vad som var månadskostnaden och vad var antalet sålda hamburgare under motsvarande månad. Nu vill du använda hög lågmetod för att separera fasta och rörliga kostnader.

Datatabell:

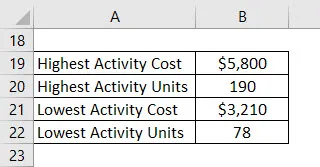

Bestäm den högsta och lägsta aktivitetspunkten. Så den högsta aktiviteten hände i april månad och den lägsta är i oktober månad.

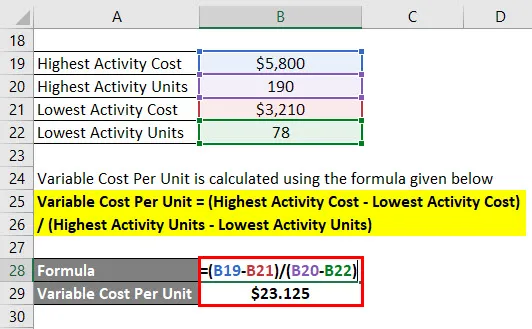

Variabel kostnad per enhet beräknas med hjälp av formeln nedan

Variabel kostnad per enhet = (Högsta aktivitetskostnad - Lägsta aktivitetskostnad) / (Högsta aktivitetsenheter - Lägsta aktivitetsenheter)

- Variabel kostnad per enhet = (5 800 $ - 3 210 dollar) / (190 - 78)

- Variabel kostnad per enhet = $ 23.125

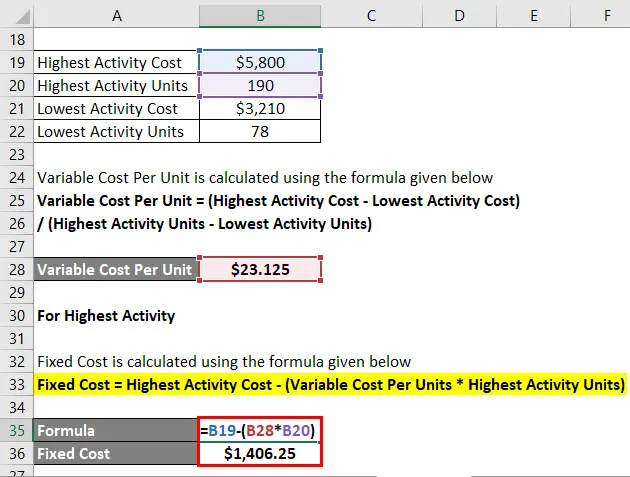

För den högsta aktiviteten

Fast kostnad beräknas med hjälp av formeln nedan

Fast kostnad = Högsta aktivitetskostnad - (Variabel kostnad per enheter * Högsta aktivitetsenheter)

- Fast kostnad = $ 5 800 - ($ 23, 125 * 190)

- Fast kostnad = 1 406, 25 $

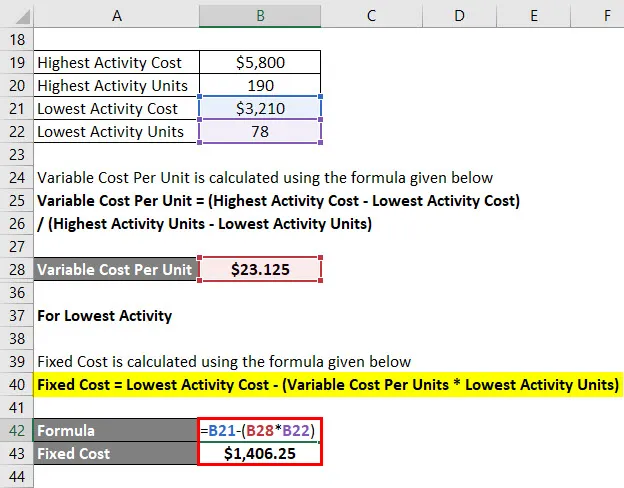

För den lägsta aktiviteten

Fast kostnad beräknas med hjälp av formeln nedan

Fast kostnad = Lägsta aktivitetskostnad - (Variabel kostnad per enheter * Lägsta aktivitetsenheter)

- Fast kostnad = $ 3 210– ($ 23, 125 * 78)

- Fast kostnad = 1 406, 25 $

Så i princip ges den totala kostnadsekvationen med = 23, 125x + 1406, 25

Där x är antalet sålda hamburgare i en viss månad.

Eftersom du har den totala kostnadsekvationen nu, kan du använda den här för att beräkna din kostnad varje månad.

Hög låg metod - exempel # 2

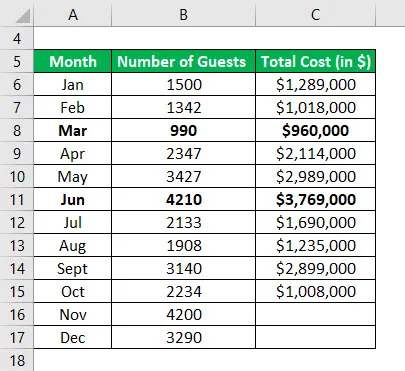

Låt oss säga att du är chef för ett hotell och du är verkligen bekymrad över kostnaden för vilket hotell uppstår och du vill härleda en modell för att förutsäga framtida kostnader, baserat på historiska kostnader. Du har samlat in data under de senaste tio månaderna och vill se kostnaden för de kommande två månaderna.

Datatabell:

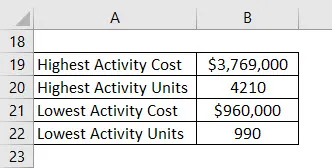

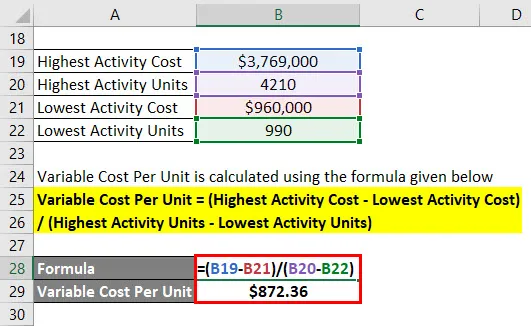

Bestäm den högsta och lägsta aktivitetspunkten. Så den högsta aktiviteten hände i juni månad och den lägsta är i mars månad.

Variabel kostnad per enhet beräknas med hjälp av formeln nedan

Variabel kostnad per enhet = (Högsta aktivitetskostnad - Lägsta aktivitetskostnad) / (Högsta aktivitetsenheter - Lägsta aktivitetsenheter)

- Variabel kostnad per enhet = (3 769 000 dollar - 960 000 dollar) / (4210 - 990)

- Variabel kostnad per enhet = $ 872, 36 per enhet

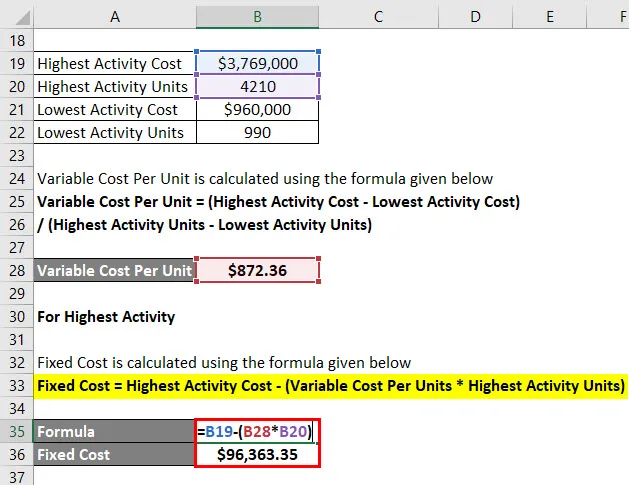

För den högsta aktiviteten

Fast kostnad beräknas med hjälp av formeln nedan

Fast kostnad = Högsta aktivitetskostnad - (Variabel kostnad per enheter * Högsta aktivitetsenheter)

- Fast kostnad = 3 769 000 dollar - (872, 36 $ * 4210)

- Fast kostnad = $ 96.363, 35

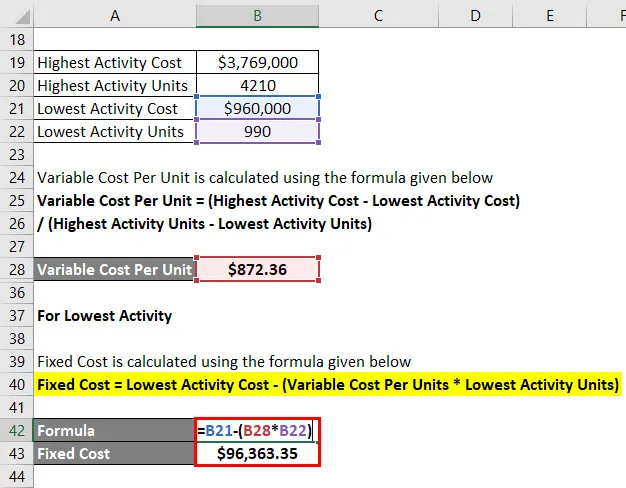

För den lägsta aktiviteten

Fast kostnad beräknas med hjälp av formeln nedan

Fast kostnad = Lägsta aktivitetskostnad - (Variabel kostnad per enheter * Lägsta aktivitetsenheter)

- Fast kostnad = 960 000 USD - ($ 872, 36 * 990)

- Fast kostnad = $ 96.363, 35

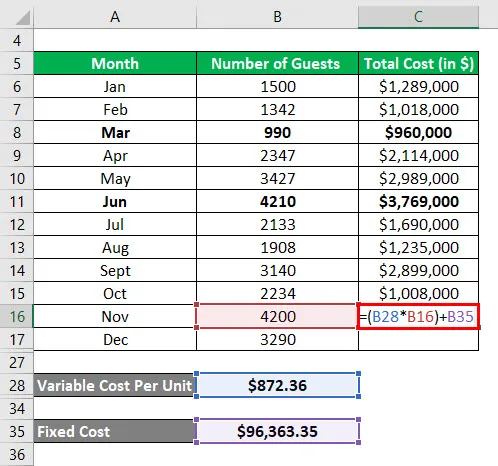

Beräkning av total kostnad

Total kostnad = (Variabel kostnad per enhet * x) + fast kostnad

Där x är antalet gäster i en viss månad.

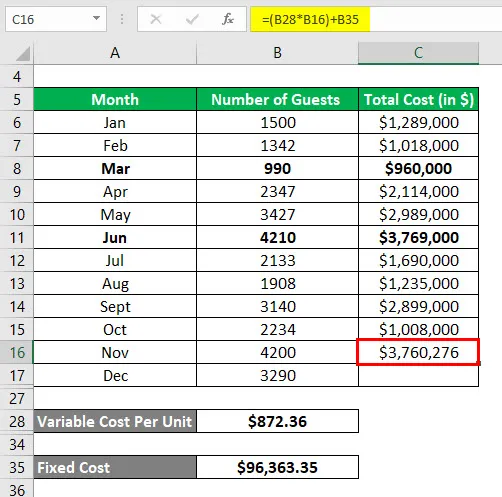

Så för den nya månaden beräknas den totala kostnaden som:

Resultatet kommer att ges som nedan.

- Total kostnad = (872, 36 $ * 4200) + 96 363, 35 $

- Total kostnad = 3 760 276 dollar

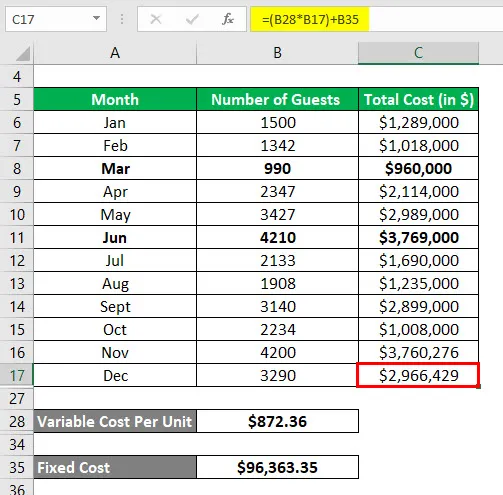

På samma sätt beräknas den totala kostnaden för december månad som:

- Total kostnad = (872, 36 $ * 3290) + 96 363, 35 dollar

- Total kostnad = 2 966 429 dollar

Förklaring

Även om metoden med höga lågor är lätt att beräkna och hjälper oss att förutse framtida kostnader, används den inte så vanligt eftersom den har vissa begränsningar:

- Den första begränsningen är att denna metod antar att det finns ett linjärt samband mellan kostnad och aktivitet, vilket inte alltid är fallet.

- För det andra antar den bara två aktivitetsnivåer och är inte den korrekta representationen av hela datauppsättningen.

- Om det sker förändringar i fast eller variabel kostnad med tiden, fångar inte den här metoden det.

På grund av alla dessa begränsningar är denna metod inte effektiv för att producera exakta och exakta resultat.

Relevans och användningar av High Low-metoden

Som diskuterats ovan är metoden med höga lågor mycket enkel, lätt att förstå och mycket lätt att snabbt arbeta runt. Inga komplexa verktyg eller programmering krävs för att använda en hög låg metod. Men det finns en uppsättning begränsningar i samband med det som minskar den praktiska tillämpningen av detta verktyg. Vi bör vara riktigt försiktiga när vi använder det här verktyget eftersom det är mer benäget att ge felaktiga resultat. Anledningen till det är verkligen enkel. Kostnaden påverkas av olika element och kan inte förutsägas effektivt med bara två variabler. Efter en viss produktionsnivå behöver vi också mer fasta investeringar och det fångas inte upp i den här modellen. Så man bör vara riktigt försiktig med denna metod.

Rekommenderade artiklar

Detta har varit en guide till High Low Method. Här diskuterar vi hur man beräknar variabel kostnad och fast kostnad med hjälp av en hög låg metod med exempel och nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för förändring av netto rörelsekapital

- Guide till formel för central begränsning av teorem

- Hur beräknar man befolkningens medelvärde?

- Exempel på formel för normal distribution