Amortiseringsformel (innehållsförteckning)

- Amortiseringsformel

- Amorteringskalkylator

- Amortiseringsformel i Excel (med Excel-mall)

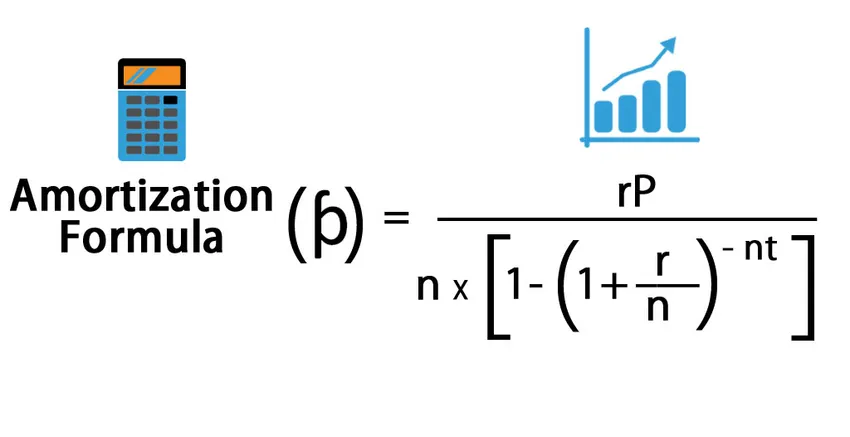

Amortiseringsformel

Amortering avser att betala av skuldbelopp med jämna mellanrum över tiden tills lånprincipen minskar till noll. Belopp som betalas varje månad kallas EMI som motsvaras av den månatliga utbetalningen. EMI har både huvud- och räntekomponent i den som beräknas med amorteringsformel. Avskrivningsberäkningen beror på principen, räntesatsen och lånets tidsperiod. Amortering kan göras manuellt eller med excelformel för båda är olika.

Låt oss nu se hur man beräknar amortering manuellt.

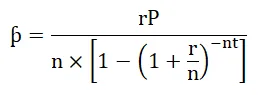

Månadsbetalning, dvs kan beräknas enligt formeln nedan:

Och formeln för ränta är följande:

Var,

- P = princip

- r = räntesats

- t = Tid i termer av år

- n = Månadsbetalning på ett år

- I = intresse

- ƥ = Månadsbetalning eller EMI-belopp

Exempel på amortiseringsformel

Låt oss nu se ett exempel för att förstå beräkningen.

Du kan ladda ner denna Excel-mall för amorteringsformulär här - Excel-mall för amorteringsformelEn tjänsteman tog hemlån från en bank på 100 000 $ till en räntesats på 10% för en period av 20 år. Nu måste vi beräkna EMI-beloppet och räntekomponenten som betalas till banken.

- P = $ 100.000

- r = 10% dvs 0, 1

- t = 20

- n = 12

Amortering beräknas med hjälp av nedanstående formel:

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100 000/12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965, 0216

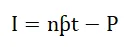

Och nu, för att beräkna räntor kommer vi att lägga värde i ränteformel.

- I = nƥt - P

- I = 12 * 965.0216 * 20 - 100.000

- I = $ 131 605, 2

Så räntor som betalas på lån är $ 131 605, 2.

Betydelse och användning av avskrivningsformler

Det finns många användningar av amortering, de är som följer:

- Det hjälper långivare och låntagare för systematisk återbetalning.

- Det finns mycket färre risker för fel.

- Låntagaren kan kontrollera sitt utestående belopp när som helst.

- Det skapar transparens mellan låntagare och långivare.

Avskrivningar beräknas för återbetalning av lån. Amortering används i personligt lån, hemlån, förberedelser för automatisk återbetalning av lån. Det ger djupa detaljer från början till lånets löptid. Om någon låntagare betalar en delbetalning kan hans amorteringsschema ändras och effekten av samma är synlig på EMI eller tjänstgöring, vilket innebär att låntagaren kan begära ändring av hyresavtal där EMI-löptiden kommer att minska och hans EMI-belopp kommer att vara detsamma eller han kan begära förändring av EMI där EMI-beloppet kommer att minska och löptiden blir densamma. Vid lån görs mer förskottsbetalning vilket leder till mindre ränta eftersom huvudbalansen minskar. Genom att använda avskrivningar blev beräkningen mycket enkel även i ovanstående scenario.

Amorteringskalkylator

Du kan använda följande avräkningsformuleringskalkylator

| r | |

| P | |

| n | |

| t | |

| Amortiseringsformel = | |

| Amortiseringsformel = |

|

|||||||||

|

Amortiseringsformel i Excel (med Excel-mall)

Låt oss nu se hur amortering kan beräknas med Excel.

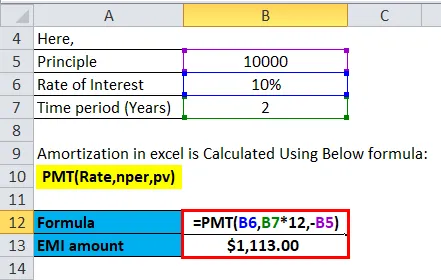

Ett par tog ett autolån från en bank på 10 000 $ till en räntesats på 10% för två år. Nu måste vi beräkna EMI-belopp för samma.

Amortisering i Excel beräknas med hjälp av nedanstående formel:

= PMT (Rate, nper, pv)

I Excel kan man använda formeln nedan för att beräkna amorteringsvärde: -

- För beräkning av räntor som betalats under en viss period kommer vi att använda formeln nedan.

= ISPMT (Rate, per, periodantal, pv)

- För att beräkna betalningsbeloppet i en period under formeln används.

= PMT (Rate, nper, pv)

- För att beräkna ett antal betalningar under formeln används.

= NPER (Rate, pmt, pv)

- För att beräkna den kumulativa räntebetalningen för period n1 till n2.

= CUMIPMT (hastighet, periodantal, pv, n1, n2, 0)

- För att beräkna kumulativ principbetalning för period n1 till n2.

= CUMIPRINC (hastighet, periodantal, pv, n1, n2, 0)

- För att beräkna princip som betalats i en EMI nedanför formeln används.

= AMORT (takt, per, periodantal, pv)

Var,

- pv = Nuvärdet av lånet

- pmt = Betalning per period

- nper = Antal betalningsperioder

- ränta = ränta

Genom ovanstående formel upprättas återbetalningsschema för ett lån över en period som kallas amorteringsschema.

Nedan följer steg för att förbereda amorteringsschema i Excel.

- Sätt in formeln i ett standardformat.

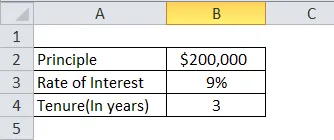

| Princip | $ 200.000 |

| Ränta | 9% |

| Tillträde (i år) | 10 |

- Plottabell för ett amorteringsschema. I kolumnen noll månad lägger saldo till $ 200 000 och lägg sedan 1, 2, 3 och så vidare till sista EMI-månaden i månadsfältet.

| Månad | EMI | Princip | Intressera | Balans |

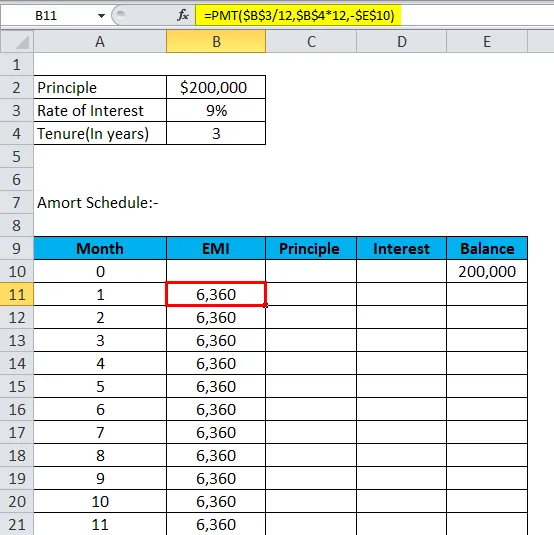

- Beräkna EMI med nedanstående formel: -

= PMT (Rate, nper, pv)

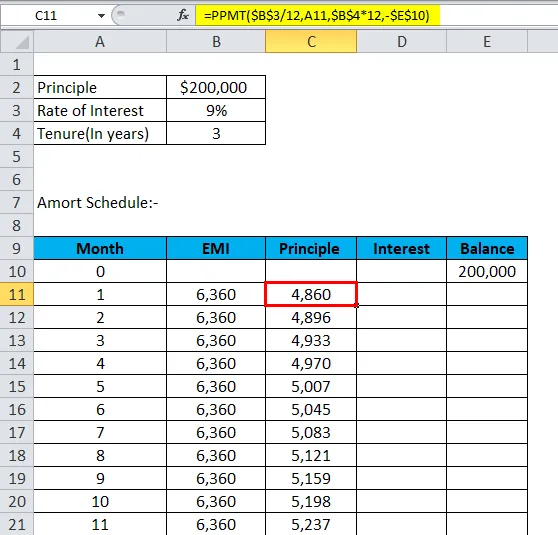

- Beräkna princip med nedanstående formel: -

= AMORT (takt, per, periodantal, pv)

- Nu kommer intresset att vara: -

Intresse = EMI - princip

- Saldot blir föregående saldo minus principen.

Balans = Tidigare balans - princip

- Upprepa samma till förra månaden så får vi avskrivningsschema.

Nu kommer vi att se ett exempel för att förbereda amorteringsschema.

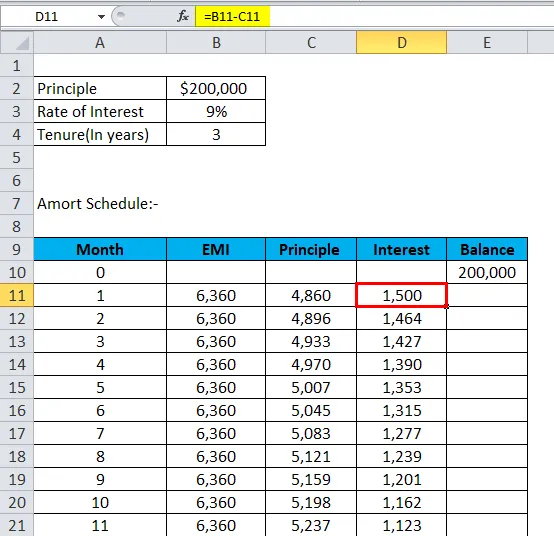

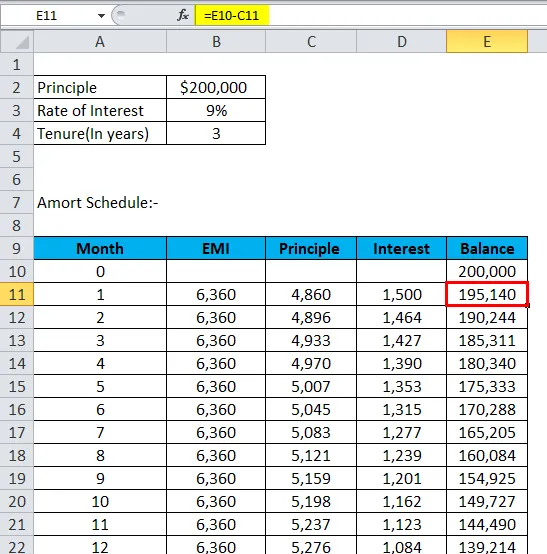

En person har tagit ett autolån på 200 000 $ med en räntesats på 9% under 3 år och han vill förbereda sitt amorteringsschema.

Med hjälp av ovanstående formler i Excel får han amorteringsschema.

- Sätt in formeln i ett standardformat.

- Plottabell för amorteringsschemat. I kolumnen noll månad lägger saldo till $ 200 000 och lägg sedan 1, 2, 3 och så vidare till sista EMI-månaden i månadsfältet.

- Beräkna EMI med nedanstående formel: -

- Beräkna princip med nedanstående formel: -

- Nu kommer intresset att vara: -

- Saldot blir föregående saldo minus princip.

- Upprepa samma till förra månaden så kommer han att gå under avskrivningsschemat.

| Månad | EMI | Princip | Intressera | Balans |

| 0 | 200 tusen | |||

| 1 | 6360 | 4860 | 1500 | 195.140 |

| 2 | 6360 | 4896 | 1464 | 190.244 |

| 3 | 6360 | 4933 | 1427 | 185.311 |

| 4 | 6360 | 4970 | 1390 | 180.340 |

| 5 | 6360 | 5007 | 1353 | 175.333 |

| 6 | 6360 | 5045 | 1315 | 170.288 |

| 7 | 6360 | 5083 | 1277 | 165.205 |

| 8 | 6360 | 5121 | 1239 | 160.084 |

| 9 | 6360 | 5159 | 1201 | 154.925 |

| 10 | 6360 | 5198 | 1162 | 149.727 |

| 11 | 6360 | 5237 | 1123 | 144.490 |

| 12 | 6360 | 5276 | 1084 | 139.214 |

| 13 | 6360 | 5316 | 1044 | 133.898 |

| 14 | 6360 | 5356 | 1004 | 128.542 |

| 15 | 6360 | 5396 | 964 | 123.146 |

| 16 | 6360 | 5436 | 924 | 117.710 |

| 17 | 6360 | 5477 | 883 | 112.233 |

| 18 | 6360 | 5518 | 842 | 106.715 |

| 19 | 6360 | 5560 | 800 | 101.155 |

| 20 | 6360 | 5601 | 759 | 95.554 |

| 21 | 6360 | 5643 | 717 | 89.911 |

| 22 | 6360 | 5686 | 674 | 84.225 |

| 23 | 6360 | 5728 | 632 | 78.497 |

| 24 | 6360 | 5771 | 589 | 72.725 |

| 25 | 6360 | 5815 | 545 | 66.911 |

| 26 | 6360 | 5858 | 502 | 61.053 |

| 27 | 6360 | 5902 | 458 | 55.151 |

| 28 | 6360 | 5946 | 414 | 49.204 |

| 29 | 6360 | 5991 | 369 | 43.214 |

| 30 | 6360 | 6036 | 324 | 37.178 |

| 31 | 6360 | 6081 | 279 | 31.097 |

| 32 | 6360 | 6127 | 233 | 24.970 |

| 33 | 6360 | 6173 | 187 | 18.797 |

| 34 | 6360 | 6219 | 141 | 12.578 |

| 35 | 6360 | 6266 | 94 | 6313 |

| 36 | 6360 | 6313 | 47 | 0 |

Amorteringsschema

Amortiseringsschema hjälper en att veta när han måste betala EMI mot sitt lån och vad är EMI som han behöver betala, hur mycket ränta han måste betala för sitt lån, vad är den utestående lånen. Det är ett mycket systematiskt och enkelt sätt att spåra återbetalningen av lånet.

Amortering upphör när lånet förfaller och principbalansen är noll. Om beloppet inte återvinns från låntagaren läggs upplupen ränta till det utestående beloppet vilket leder till en ökning av lånets princip och detta kallas negativ amortering.

Rekommenderade artiklar

Detta har varit en guide till en amorteringsformel. Här diskuterar vi dess användning tillsammans med praktiska exempel. Vi förser dig också med avskrivningskalkylator med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för snabb förhållande

- Hur beräknar man marginalkostnad?

- Kalkylator för skuldförhållande formel

- Netto rörelsekapitalformel