Skillnad mellan tillgångar och skulder

En resurs som ägs av en individ / enhet eller av ett land som har ett ekonomiskt värde och en framtida nytta kan erhållas av resursen kallas tillgångar. Beroende på förmånens tidsram kan tillgångarna ytterligare klassificeras i två grupper, dvs. kortfristiga tillgångar och anläggningstillgångar. Tillgångar vars förmåner / inkomst kan uppstå inom ett år kallas kortfristiga tillgångar och alla förmåner som en organisation åtnjuter under en lång period eller i mer än ett år kallas kortfristiga tillgångar eller anläggningstillgångar. Exempelvis kan kontanter, fordringar eller kassakredit användas för en löptid inom ett år och därför är de kortfristiga tillgångar medan mark, byggnad, maskiner, goodwill kvarstår i flera år och deras fördelar kan utnyttjas i mer än ett år och därmed de tillhör kategorin anläggningstillgångar. Återigen är 'Goodwill' eller 'Patents' eller 'Copyrights' inte fysiska tillgångar och de kan inte ses eller röra och de ingår därför i gruppen 'Immateriella tillgångar'.

Å andra sidan är skulder de förpliktelser eller skulder eller förluster som ett företag / enskild bär i samband med ett företag. Skulder kan också klassificeras utifrån aktuell och långfristig beroende på tidsramen. För kortfristiga skulder är eventuella förpliktelser som vanligtvis är mer än ett år kända som kortfristiga skulder, till exempel - Långfristiga lån, aktieägareserv, uppskjuten skatteskuld, långfristiga avsättningar etc. Å andra sidan när företaget är fast avgifter kortfristiga finansiella åtaganden, de är kända som kortfristiga skulder som kortfristiga upplåningar, kundfordringar övriga kortfristiga skulder, kortfristiga avsättningar etc.

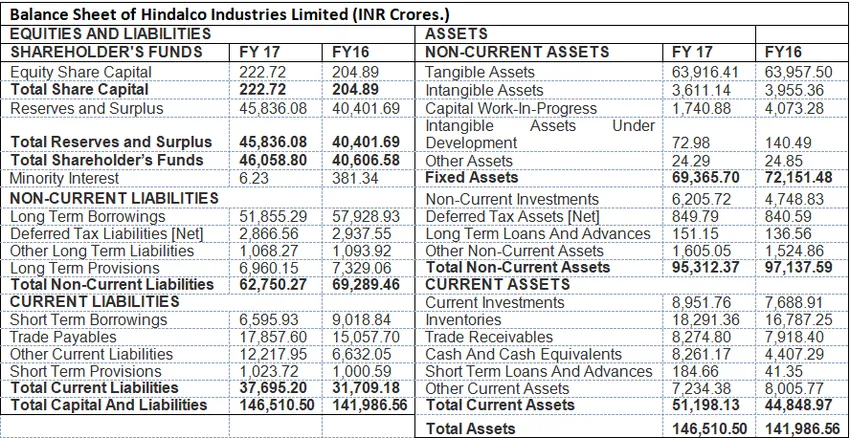

Formatet för tillgångar och skulder: Följande exempel visar formatet på ett balansräkne där alla tillgångar och skulder visas.

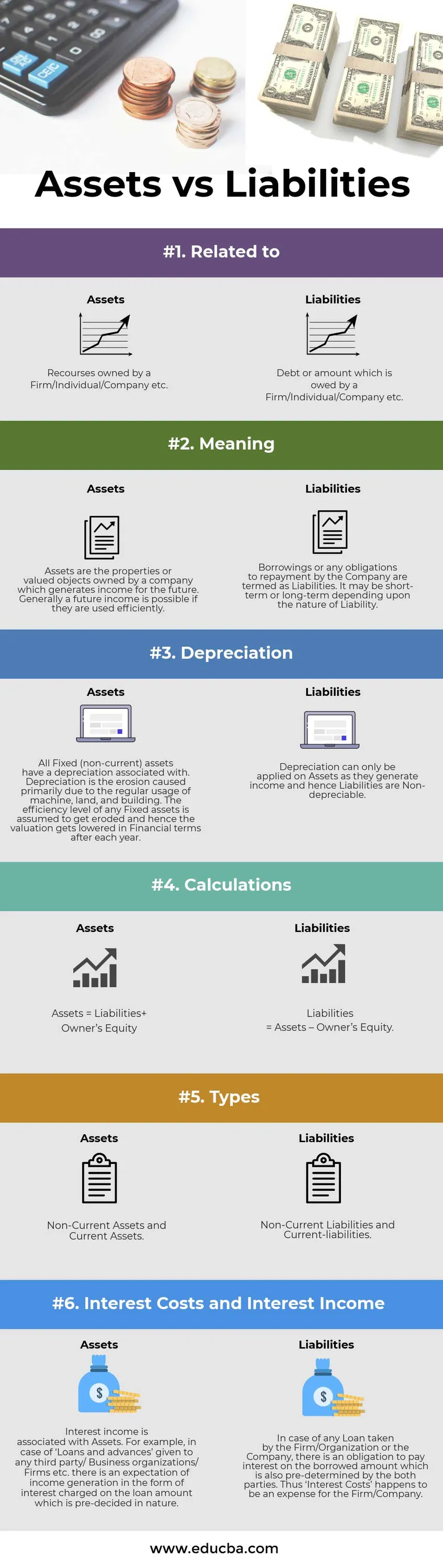

Tillgångar vs skulder infografik

Nedan visas de 6 främsta skillnaderna mellan tillgångar och skulder

Viktiga skillnader mellan tillgångar och skulder:

Det finns en stor skillnad mellan tillgångar och skulder som visas på följande sätt:

- I finansiell redovisning avses skulder för skyldigheten att reglera skulden eller det lånade beloppet i framtiden. Å andra sidan är tillgångar de resurser som ansvarar för framtida intäkter för företaget.

- Tillgångar är förknippade med avskrivningar eller med andra ord är de 'avskrivningsbara objekt ' eftersom en viss procentandel av det totala värdet dras av varje år. Skulder är inte avskrivbara.

- I ett balansräkningsformat visas tillgångar på höger sida medan skulder visas i vänster sida av formatet.

- Tillgångar kan klassificeras i två typer, nämligen. Kortfristiga tillgångar (kort sikt eller mindre än ett år) och anläggningstillgångar (mer än ett år). Skulder kan å andra sidan klassificeras som kortfristiga och långfristiga skulder.

- En tung upplåning och färre aktieinnehavers eget kapital betecknas som ohälsosamt för företaget och å andra sidan lägre upplåning och högre reserver indikerar lönsamhet och effektiv användning av tillgångar och operativ effektivitet. Tillgångar bör å andra sidan användas på rätt sätt så att bokfört värde på anläggningstillgångar förblir detsamma och godviljan (immateriella tillgångar) bör växa vilket indikerar driftseffektivitet.

Jämförelse mellan tillgångar och skulder

Nedan är jämförelsetabellen mellan tillgångar och skulder

| Grunden för jämförelse mellan tillgångar och skulder | Tillgångar | Skulder |

| Relaterat till | Resurser som ägs av ett företag / enskilt / företag etc. | Skuld eller belopp som ägs av ett företag / enskilt / företag etc. |

| Menande | Tillgångar är de fastigheter eller värderade objekt som ägs av ett företag som genererar intäkter för framtiden. I allmänhet är en framtida inkomst möjlig om de används effektivt. | Upplåning eller eventuella återbetalningsförpliktelser av företaget benämns som skulder. Det kan vara kortsiktigt eller långsiktigt beroende på ansvarens karaktär. |

| Avskrivning | Alla anläggningstillgångar (anläggningstillgångar) har en avskrivning kopplad till. Avskrivningar är den erosion som orsakas främst på grund av den regelbundna användningen av maskin, mark och byggnad. Effektivitetsnivån för anläggningstillgångar antas försvinna och följaktligen sänks värderingen i ekonomiska termer efter varje år. | Avskrivningar kan endast tillämpas på tillgångar eftersom de genererar inkomst och därmed är skulder ej avskrivbara. |

| beräkningar | Tillgångar = Skulder + eget kapital | Skulder = Tillgångar - eget kapital. |

| typer | Anläggningstillgångar och kortfristiga tillgångar | Kortfristiga skulder och kortfristiga skulder |

| Räntekostnader och ränteintäkter | Ränteintäkter är associerade med tillgångar. Till exempel i fall av "Lån och förskott" som ges till tredje part / affärsorganisationer / företag etc. finns det en förväntan på inkomstgenerering i form av ränta som debiteras lånebeloppet som är förutbestämt i sin natur. | Vid eventuella lån som tagits av företaget / organisationen eller företaget, finns det en skyldighet att betala ränta på det lånade beloppet som också är förutbestämt av båda parter. Således blir "räntekostnader" en kostnad för företaget / företaget. |

Tillgångar vs skulder - slutliga tankar

Tillgångarna och skulderna är den del av balansräkningen som återspeglar företagets finansiella ställning under en viss period. Företagets hälsa blir synlig när man gör en tvärsnittsanalys av företaget.

Rekommenderad artikel

Detta har varit en guide till topp 6 skillnader mellan tillgångar och skulder. Här tar vi skillnaden mellan tillgångar och skulder med exempel, infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer -

- Ränta jämfört med årliga procentuella skillnader

- Exchange Traded Fund vs Mutual Fund

- Leasing jämfört med hyresjämförelse

- Köp mot leasing