Vad är effektiv ränta?

Det finns flera alternativ på finansmarknaden när det gäller investeringsprodukter, lånemöjligheter. Alla finansiella instrument som vi utforskar för att ge oss bättre avkastning eller lån med lägsta ränta korreleras så småningom med hur mycket ränta som impliceras för respektive instrument som bidrar till vårt slutliga beslutsfattande.

"Effektiv ränta" är därmed det subtila sättet att jämföra dessa instrument där vi kan dra och slutligen besluta om vi ska gå vidare med lån / investering eller inte. Det viktigaste är att det klargör och utvärderar resultatet där sammansatta räntor tas ut på olika sätt. Det bör noteras att den nominella räntan är den enklaste räntan som också kallas som en angiven ränta. Det finns inga grundläggande faktorer som blandning för den angivna räntan och skiljer sig helt från vad vi kallar effektiv ränta (EIR).

Sammansatt ränta beräknas baserat på huvudbeloppet men inkluderar också alla upplupen ränta från tidigare perioder av ett lån eller investering. Det kan därför kallas "ränta på ränta" och kan enormt växa summan till en snabb ränta än hur det går med en angiven ränta som endast beräknas med huvudbeloppet. Satsen för sammansättningsränta som ackumuleras beror på frekvensen av sammansättning så ju mer sammansättningsperioder, desto högre sammansättningsränta.

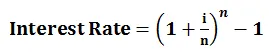

Formel för effektiv ränta

För att förstå begreppet effektiv ränta kan beräkningen utföras med formeln nedan:

- i = Årlig ränta

- n = nummer för sammansättningsperioden

Exempel

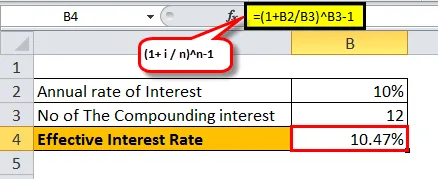

Låt oss ta ett exempel på 1-årsinvesteringar genom Bank X och Bank Y för $ 10 000 med ränteperioder under sammansatt:

- Bank X betalar 10%, sammansatt varje månad:

- I det här fallet har vi i = 10%, n = 12 (som dess sammansatta månad)

= ((1+ (10% / 12) 12) -1

= 10, 47%

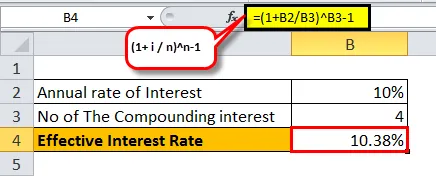

- Bank Y betalar 10, 3%, sammansatt kvartalsvis:

- I det här fallet har vi i = 10%, n = 4 (som dess sammansatta kvartalsvis)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Som vi ser, för en annan uppsättning sammansatta perioder, varierar den effektiva räntan. Ju mer sammansättning sker på ett år, desto effektivare ränta skulle tillfalla.

Nedan är beskrivningen för 10% ränta med ökande sammansättningsfrekvens på ett år:

Betydelsen av effektiv ränta

Nedan är vad vi kan spåra enligt ovanstående förstår det bättre

- Hjälp till att säkra en värdefull investering - Eftersom vi nu förstår effekterna av räntesatsen följt av sammansättning kan vi med säkerhet besluta var vi kan investera på ett tillförlitligt sätt utan att dras in i annonser publicerade av sociala medier och blinda litar på deras strategier och lösas upp med osäkerheten om kan hämma dina förväntningar.

- Hjälp till att välja ett lån med full synlighet av risker och problem - Vi vet vad den faktiska räntan skulle tas ut på oss årligen för vilken sammansättning som lånet följer. Detta skulle orsaka inga hik vid någon tidpunkt under lånets hela livslängd.

- Förbättra vårt sätt att analysera / jämföra finansiella produkter - Skulle det inte ge oss ett lättnadssysj om vi kan komma fram till vilken investering eller vilket lån som är mest fördelaktigt för oss att gå vidare med? Tja, förstå effekten av effektiv ränta än nominell ränta tar dig ett steg längre fram till en sund framtidsplanering.

- Förbättra beslutet för lån / investeringar - att veta vad som presenteras av media. Vad som är viktigast medan du tar ett ekonomiskt beslut kan ändra din avkastning betydligt och lindra dina förväntningar baserat på din förståelse för effektiv ränta men inte den enkla räntan.

Det är viktigt att notera att när bankerna tar ut räntan, beaktas den angivna räntan snarare än den årliga räntan. Detta följs av banker, så det verkar för konsumenterna som om de betalar en lägre ränta.

Till exempel för ett lån som uppges med en ränta på 20%, månatligt sammansatt, skulle den effektiva årliga räntan vara 21, 93%. Banken kommer dock att annonsera den angivna räntan på 20% trots den effektiva räntan på 21, 93%.

Om du är en investerare, kan en bank annonsera effektiv ränta snarare än angiven ränta eftersom det skulle se ut för konsumenterna att de erbjuds högre ränta.

Till exempel, för en insättning med en angiven ränta på 10% varje månad sammansatt, skulle den effektiva årliga räntan vara 10, 47% som banken kommer att framställa som är så att investerare kan lockas och besluta så småningom att falla in med reklamstrategin. Sammantaget är det bara att visa vad som är mer gynnsamt.

När vi är mer benägna att förvärra när vi talar om den effektiva räntan, måste vi grundligt studera kritiken i dess reflektion över våra investeringar eller lån. Den finansiella marknaden är en labyrint av möjligheter följt av lyckliga och olyckliga händelser. Ett bra resultat ligger emellertid för dem som svingar svärdet på rätt plats vid rätt tidpunkt. Om vi syftar till att välja att investera en del av personliga besparingar, kan den effektiva räntan avsevärt bidra till att jämföra varje investeringspelare du har anropat för att välja och sedan dra av vilken som skulle ha mer nytta under mindre tidsperiod och ge dig bättre vinstmarginal grundläggande marknadssituation och deras specifika bestämmelser.

Kraften i att sammansätta och borra ner kärnan i investeringar / lån följt av den effektiva räntan ger en stor inblick i hur din totala finansiella status för portföljen. Skönheten i sammansättning har också beskrivits som "världens åttonde underverk" av Albert Einstein. Det ska räcka för att veta för investerare vilken magi den kan skapa om den följs på den effektiva räntan som stöds av den sammanslagna räntan.

Rekommenderade artiklar

Detta var en vägledning för den effektiva räntan. Här talar vi om dess formel, hur man beräknar effektiv ränta tillsammans med ett exempel på en effektiv ränta och dess betydelse. Du kan också kolla våra föreslagna artiklar: -

- Formel för kupongfrekvensformel

- Verklig gdp

- Nominell GDP

- Realränta

- Ränta vs utdelning | Topp 8 viktiga skillnader du borde veta