Formel för marknadsriskpremie (innehållsförteckning)

- Formel för marknadsriskpremie

- Kalkylator för formel för marknadsriskpremie

- Marknadsrisk premiumformel i Excel (med Excel-mall)

Formel för marknadsriskpremie

Marknadsriskpremien definieras som skillnaden mellan den förväntade avkastningen på en marknadsportfölj och den riskfria räntan. Den marknadsriskpremie som vi erhåller är lika med lutningen för säkerhetsmarknadslinjen (SML), en grafisk representation av prissättningsmodellen för kapitaltillgångar (CAPM). CAPM används för att beräkna hur mycket vi får på aktieinvesteringar, vilket också är det viktigaste elementet i den moderna portföljteorin och värderingen av det diskonterade kassaflödet.

Market Risk Premium = Expected Return – Risk-Free Rate

Exempel på formel för marknadsriskpremie

Låt oss ta ett exempel för att förstå beräkningen av Market Risk Premium på ett bättre sätt.

Du kan ladda ner denna Excel-mall för marknadsrisk premiumformulär här - Excel-mall för marknadsrisk premiumformelMarknadsrisk Premium-formel - exempel # 1

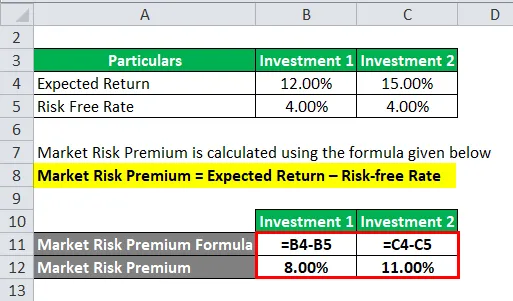

Låt oss överväga ett exempel där vi har investerat ett visst belopp i två olika tillgångar.

I det här exemplet har vi beaktat två olika investeringar tillsammans med förväntad avkastning och riskfri ränta för varje investering.

Marknadsriskpremie beräknas med hjälp av formeln nedan

Marknadsriskpremie = förväntad avkastning - riskfri ränta

För investeringar 1

- Marknadsriskpremie = 12% - 4%

- Marknadsriskpremie = 8%

För investeringar 2

- Marknadsriskpremie = 15% - 4%

- Marknadsriskpremie = 11%

Oftast måste vi basera vår förväntade avkastning på de historiska siffrorna. Det betyder vad investeraren förväntar sig avkastningstakten, bestämmer sin premiegrad.

Marknadsrisk premiumformel - exempel # 2

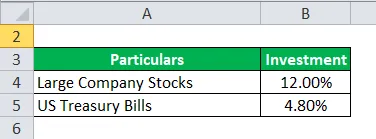

Marknadsriskpremie och kapitalriskpremie är båda i sig olika vad gäller omfattning och koncept. Ta nu ett exempel på kapitalriskpremie där eget kapital betraktas som en typ av investeringsinstrument.

Nej, vi dyker djupt in i kapitalriskpremien. Kapitalriskpremien beräknar skillnaden mellan den förväntade avkastningen från det specifika eget kapital som investerats i det och den riskfria räntan.

Låt oss säga, investeraren är intresserad av att tjäna pengar, stora företags aktier 12, 00% och US Treasury Bills 4, 80%.

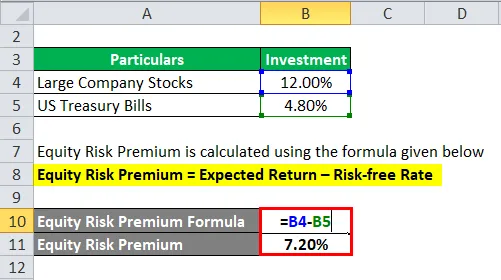

Kapitalriskpremie beräknas med hjälp av formeln nedan

Kapitalriskpremie = förväntad avkastning - riskfri ränta

- Kapitalriskpremie = 12% - 4, 80%

- Kapitalriskpremie = 7, 20%

Nu beräknar vi marknadsriskpremien. Så vi har beräknat riskpremien på 7, 20% som investeraren skulle betala.

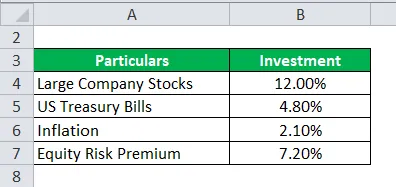

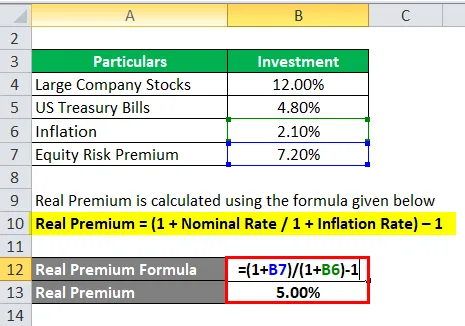

Marknadsrisk premiumformel - exempel # 3

Fortsätter med exemplet ovan, dvs exempel # 2. Beräkna Real Premium.

För att beräkna förväntningsmodellen måste vi ta historiska data från samma marknad eller en idé, så att vi kan dra ut förväntad avkastning ur den där premien betyder mycket.

Nu måste vi beräkna realpremie för den normala premien eller premien krävs.

Real Premium beräknas med hjälp av formeln nedan

Real premium = (1 + nominell ränta / 1 + inflationstakt) - 1

- Real Premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Real Premium = 5%

Den verkliga premien har mer användbarhet när det gäller inflation och verkliga uppgifter och det finns en mindre risk för förväntningsfel när en investerare förväntar sig något bättre.

Förklaring

Marknadsriskpremien är det tilläggsbelopp som en investerare skulle få på denna investering medan han innehar en riskabel marknadsportfölj över riskfria tillgångar.

Marknadsriskpremien används i stor utsträckning av analytiker och investerare för att beräkna den acceptabla avkastningskursen som är en del av CAPM-modellen. I centrum för CAPM ligger begreppet risk (volatilitet i avkastning) och belöning (avkastningsgrad). Investerare förväntar sig högst på sin investering tillsammans med lägsta möjliga avkastning.

Hur bestämmer man marknadsriskpremien?

Det finns tre koncept med hjälp av vilka vi mäter marknadsriskpremien.

- Nödvändig marknadsriskpremie - Det är skillnaden mellan den lägsta skattesatsen som investerarna kan förvänta sig när de investerar i ett investeringsfordon och den riskfria räntan.

- Historisk marknadsrisk Premium - Det används för att bestämma avkastningen som erhållits från tidigare investeringsresultat som används för att beräkna premien. Det är skillnaden mellan den historiska marknadskursen för en viss marknad, t.ex. NYSE (New York Stock Exchange) och den riskfria räntan.

- Förväntad marknadsriskpremie - Det beror helt på investerarens förväntningar på avkastning.

Medan den förväntade marknadsrisken och den erforderliga premien varierar mellan investerare och investerare. Investeraren måste bry sig mycket mer om kostnaden för eget kapital det tar under beräkningen och den investering han skulle göra.

Även i en historisk marknadsriskpremie beror avkastningen mest på instrumentet som analytikern använder. Majoriteten av analytikerna lägger större vikt vid S&P 500 som ett riktmärke för att beräkna tidigare resultat.

En avkastning på statsobligationer har liten eller ingen risk förknippad med den och ansåg den vara vid beräkning av riskfri avkastning.

Det finns en viss uppsättning förfaranden för att beräkna marknadsriskpremien.

Steg 1 : Beräkna den totala förväntade avkastningen på lager.

Steg 2 : Beräkna den förväntade avkastningen på en riskfri obligation

Steg 3 : Dra bort ovanstående till steg och den erhållna skillnaden är marknadsriskpremie.

Relevans och användningar av formel för marknadsriskpremie

Marknadsriskpremien beräknas av skillnaden mellan den förväntade prisavkastningen och den riskfria räntan som utgör en del av modell för kapitaltillgångar. I CAPM beräknas tillgångens avkastning med summan av den riskfria kursen och produktens premie med tillgångens beta. Ekvationen Beta talar mer om risken för en tillgång med avseende på marknaden. På samma sätt justeras premien för tillgångens risk.

En tillgång med nollrisker representerar nollbetan, ingen risk innebär det. Å andra sidan skulle en mycket riskfylld tillgångsbeta vara 0, 8 som anser att nästan full premie. Och vid 1, 5 beta är den helt flyktig.

Begränsning av denna modell

- Inte exakt modell, beräkning görs på grundval av en investerare.

- Beräkning av marknadsrisk görs på historiska priser.

- Inflationsgraden tar inte hänsyn till.

Kalkylator för formel för marknadsriskpremie

Du kan använda följande kalkylator för marknadsriskpremie

| Förväntad retur | |

| Riskfri ränta | |

| Formel för marknadsriskpremie | |

| Formel för marknadsriskpremie = | Förväntad avkastning - riskfri ränta |

| = | 0 - 0 |

| = | 0 |

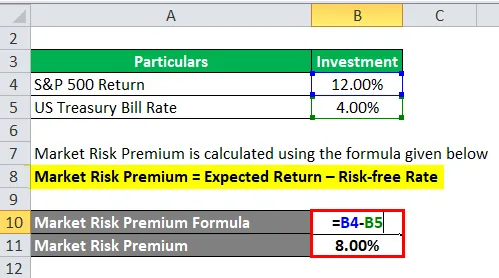

Marknadsrisk premiumformel i Excel (med Excel-mall)

Här kommer vi att göra ett annat exempel på formel för marknadsriskpremie i Excel. Det är väldigt enkelt och enkelt.

Låt oss nu ta det verkliga exemplet nedan för att beräkna Market Risk Premium

Marknadsriskpremie beräknas med hjälp av formeln nedan

Marknadsriskpremie = förväntad avkastning - riskfri ränta

- Marknadsriskpremie = 12% - 4%

- Marknadsriskpremie = 8%

Rekommenderade artiklar

Detta har varit en guide till formel för marknadsriskpremie. Här diskuterar vi hur man beräknar Market Risk Premium tillsammans med praktiska exempel. Vi erbjuder också en marknadsrisk Premium-kalkylator med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Hur beräknar du kupongfrekvens?

- Guide to Form of Cost of Equity

- Formel för gratis kassaflöde

- Bond Equivalent Yield Formula