Sharpe Ratio Formula (Innehållsförteckning)

- Sharpe Ratio Formula

- Sharpe Ratio Formula Calculator

- Sharpe Ratio Formula i Excel (med Excel-mall)

Sharpe Ratio Formula

Formeln för Sharpe-kvoten beräknas genom att dela portföljens överskottsavkastning med standardavvikelsen för portföljavkastningen. Portföljens överskottsavkastning beräknas genom att dra av den riskfria avkastningskursen från den faktiska avkastningskursen för portföljen. Matematiskt representeras Sharpe ratio-formeln enligt nedan,

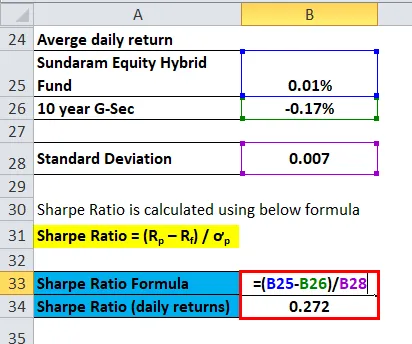

Sharpe Ratio = (R p – R f ) / ơ p

var,

- R p = Förväntad avkastning på portföljen

- R f = Riskfri avkastning

- ơ p = Portföljavkastningens standardavvikelse

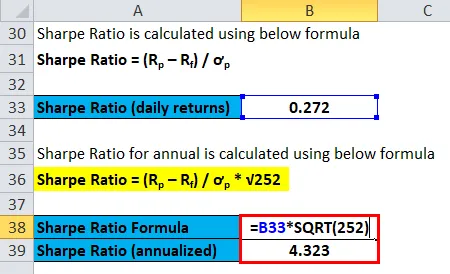

Om Sharpe-kvoten har beräknats baserat på daglig avkastning, kan den årligen utvärderas genom att multiplicera kvoten med kvadratroten av 252, dvs antalet handelsdagar under ett år.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Förklaring av Sharpe Ratio Formula

Formeln för Sharpe-förhållandet kan beräknas med följande steg:

Steg 1: För det första samlas den aktuella avkastningskursen för den berörda portföljen över en betydande tidsperiod, dvs varje månad, årligen, etc. Avkastningskursen beräknas baserat på nettotillgångarnas värde i början av perioden och i slutet av perioden. Därefter bestäms medelvärdet av all daglig avkastning som betecknas Rp .

Steg 2: Nu samlas det dagliga avkastningen på en 10-årig statlig säkerhetsobligation in för att beräkna den riskfria avkastningen som anges av Rf .

Steg 3: Nu beräknas portföljens överskottsavkastning genom att dra av den riskfria avkastningskursen (steg 2) från portföljens avkastningskurs (steg 1) som visas nedan.

Avkastning = Rp - Rf

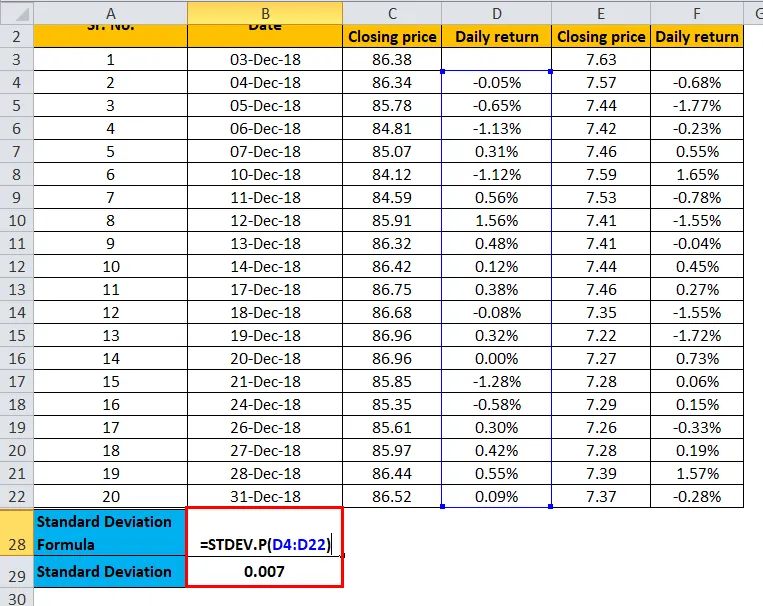

Steg 4: Nu beräknas standardavvikelsen för den dagliga avkastningen på portföljen, som betecknas med ơ p .

Steg 5 : Sharpe-kvoten beräknas nu genom att dela överskottsavkastningen för portföljen (steg 3) med standardavvikelsen för portföljens avkastning (steg 4).

Sharpe Ratio = ( Rp - Rf ) / ơ p

Steg 6: Slutligen kan Sharpe-förhållandet årliggöras genom att multiplicera ovanstående förhållande med kvadratroten av 252 som visas nedan.

Sharpe Ratio = ( Rp - Rf ) / ơ p * √252

Exempel på Sharpe Ratio Formula

Låt oss ta ett exempel för att förstå beräkningen av Sharpe Ratio-formeln på ett bättre sätt.

Du kan ladda ner denna Sharpe Ratio Formula Excel-mall här - Sharpe Ratio Formula Excel MallSharpe Ratio Formula - Exempel # 1

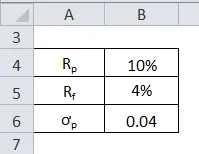

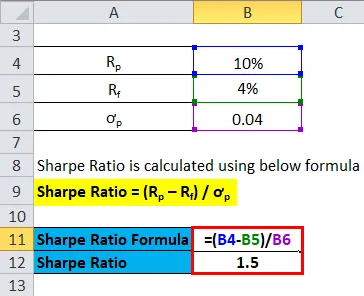

Låt oss ta ett exempel på en finansiell tillgång med en förväntad avkastning på 10% medan den riskfria avkastningen är 4%. Standardavvikelsen för tillgångens avkastning är 0, 04.

Sharpe Ratio beräknas med formeln nedan

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe Ratio = (10% - 4%) / 0, 04

- Sharpe Ratio = 1, 50

Detta innebär att den finansiella tillgången ger en riskjusterad avkastning på 1, 50 för varje enhet för ytterligare risk.

Sharpe Ratio Formula - Exempel # 2

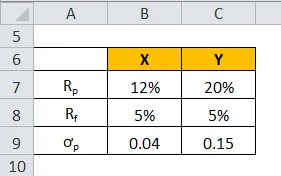

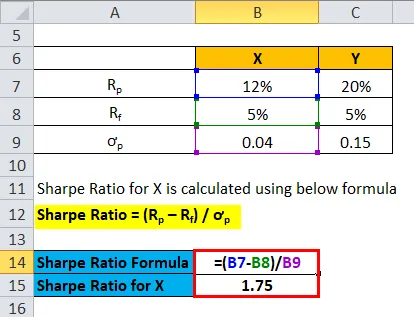

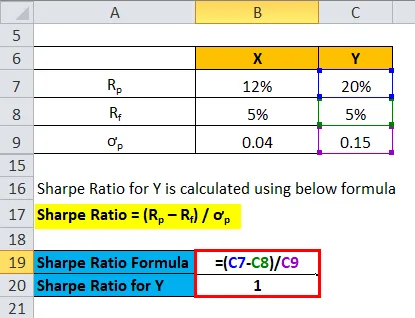

Låt oss ta ett exempel på två finansiella tillgångar X och Y med den förväntade avkastningen är 12% och 20% för båda medan den riskfria avkastningen är 5%. Standardavvikelsen för tillgång X och Y är dock 0, 04 och 0, 15. Räkna ut vilka som är den bättre investeringen med tanke på den därtill hörande risken.

Sharpe Ratio för X beräknas med formeln nedan

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe-förhållande för X = (12% - 5%) / 0, 04

- Sharpe-förhållande för X = 1, 75

Sharpe Ratio för Y beräknas med formeln nedan

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe-förhållande för Y = (20% - 5%) / 0, 15

- Sharpe-förhållande för Y = 1

Detta innebär att även om tillgång Y erbjuder högre avkastning jämfört med tillgång X (tillgång Y-20% tillgång X-12%), är tillgång X en bättre investering eftersom den har högre riskjusterad avkastning indikerad med Sharpe-kvot på 1, 75 jämfört med 1 av tillgången Y.

Relevans och användningsområden

Det är avgörande att förstå begreppet Sharpe-förhållande, eftersom det är ett omfattande verktyg för att bedöma en portföljs prestanda mot en viss risknivå. Förhållandet används vanligtvis för att fånga förändringen i en portföljs övergripande risk-avkastningsegenskaper efter att en ny tillgång eller tillgångsklass har lagts till i portföljen. Förhållandet kan också användas vid utvärderingen av en portföljs tidigare resultat genom att använda faktiska avkastningar på portföljen i formeln. Å andra sidan kan förhållandet också användas för att bedöma den uppskattade Sharpe-kvoten baserat på förväntad portföljresultat. Enligt Sharpe-kvoten indikerar ett högre värde portföljens bättre riskjusterade resultat.

Sharpe Ratio Formula Calculator

Du kan använda följande Sharpe Ratio Calculator.

| R p | |

| R f | |

| O p | |

| Sharpe Ratio Formula = | |

| Sharpe Ratio Formula = |

|

|

Sharpe Ratio Formula i Excel (med Excel-mall)

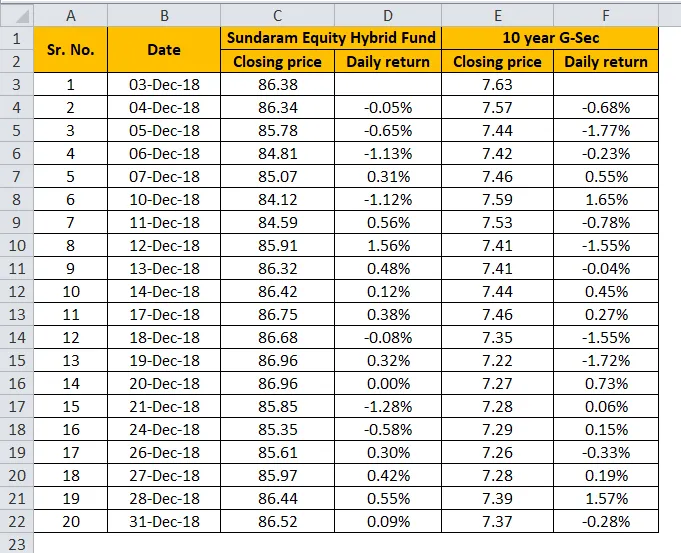

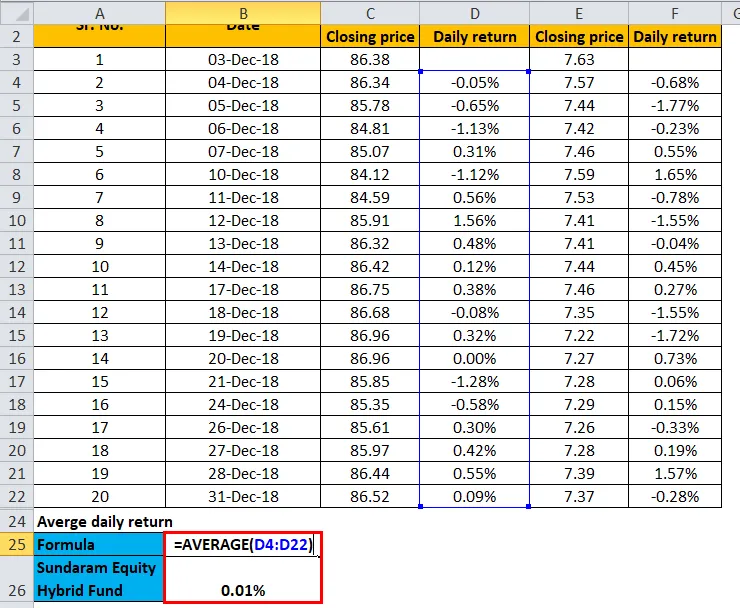

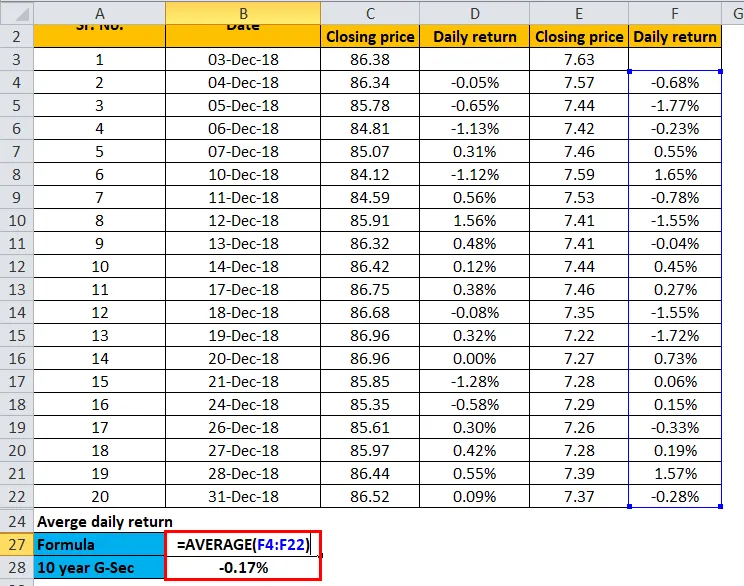

Låt oss nu ta den månatliga avkastningsinformationen från Sundaram Equity Hybrid Fund för att illustrera i Excel-mall nedan. Tabellen ger en detaljerad beräkning av Sharpe-kvoten för Sundaram Equity Hybrid Fund.

Sharpe-kvoten beräknas genom att dividera skillnaden mellan den dagliga avkastningen för Sundaram aktiehybridfond och den dagliga avkastningen på 10 år G Sec-obligationer med standardavvikelsen för hybridfondens avkastning. Följaktligen beräknas Sharpe-kvoten baserat på den dagliga avkastningen till 0, 272. Vidare har Sharpe-förhållandet analyserats genom att multiplicera det tidigare resultatet med kvadratroten av 252.

Genomsnitt av den dagliga avkastningen för Sundaram Equity Hybrid Fund

Genomsnitt av den dagliga avkastningen på 10-årig G-Sec

Standardavvikelse

Sharpe Ratio beräknas som:

Sharpe Ratio för årlig beräknas som:

Rekommenderade artiklar

Detta har varit en guide till Sharpe Ratio-formeln. Här diskuterar vi hur man beräknar Sharpe Ratio tillsammans med praktiska exempel. Vi erbjuder också en Sharpe Ratio Calculator med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för gratis kassaflöde

- Beta-formel Excel-mall

- Exempel på återbetalningsperiodformel

- Formel för tillgångsomsättning

- Portfolio Return Formula | Definition | exempel

- Formulär för omsättningsgrad med mall