Aktieägares kapitalformulär (Innehållsförteckning)

- Aktieägares kapitalformel

- Exempel på aktieägarformulär (med Excel-mall)

- Kalkylator för aktieägares kapitalandel

Aktieägares kapitalformel

Aktieägarnas kapital är en redovisningsperiod. Aktieägarnas kapital är tillgångar som skapas av företaget efter att ha betalat alla sina skulder. Det är viktigt att förstå innebörden av aktieägare.

Företaget tillhandahåller aktier i företaget i utbyte mot de pengar som människorna tillför företaget. Därför kallas personer som innehar aktier i bolaget som aktieägare eller aktieägare. Dessa är ägare av företaget. Som funktioner för ägare är aktieägare eller aktieägare ansvariga för att dela hela företagets vinster och förluster. Vinsten delas i form av utdelning till aktieägare.

Följaktligen är aktieägarnas kapital på vanligt språk kapital investerat av ägarna i företaget.

Aktieägarnas eget kapital representerar företagets ekonomiska hälsa. Det representerar företagets överlevnad på Long Run. Aktieägarnas kapital är ett mycket viktigt verktyg för att analysera företaget. Positivt aktieägares eget kapital representerar hälsosamt företag och negativt aktieägares eget kapital representerar företagets svaga hälsa.

Aktieägarnas eget kapital består av inbetalt kapital, behållen vinst, statligt lager.

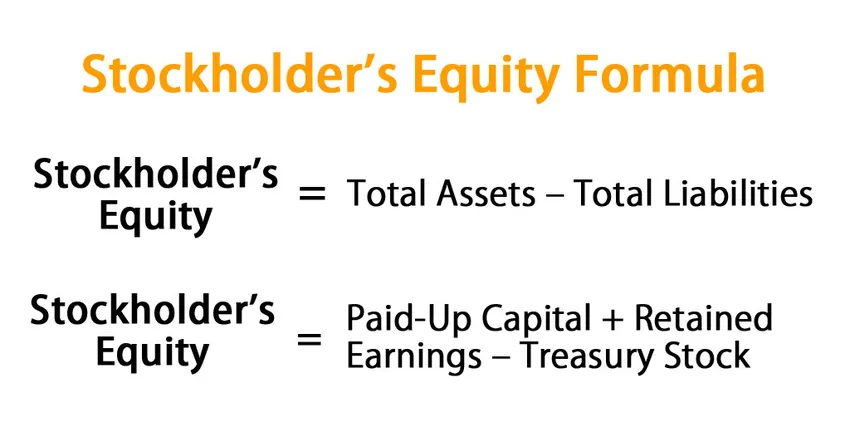

Formeln för aktieägares kapital -

Formel 1:

Stockholder's Equity = Total Assets – Total Liabilities

ELLER

Formel 2:

Stockholder's Equity = Paid-Up Capital + Retained Earnings – Treasury Stock

Exempel på aktieägarformulär (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av aktieägarens kapitalformel på ett bättre sätt.

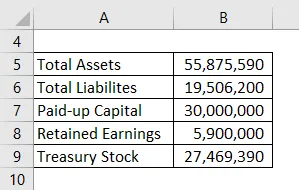

Du kan ladda ner denna Excel-mall för aktieägare här - Excel-mall för aktieägareExempel 1

Summan av XYZ & Company är Rs. 55.875.590, Summa skulder är 19.506.200 / -. Inbetalat kapital är 30 000 000 USD / -, Företagets behållna vinster är 59, 00 000 / -, Treasury Stock är Rs. 27.469.390 / -. Beräkna aktieägarens kapital i XYZ & Company.

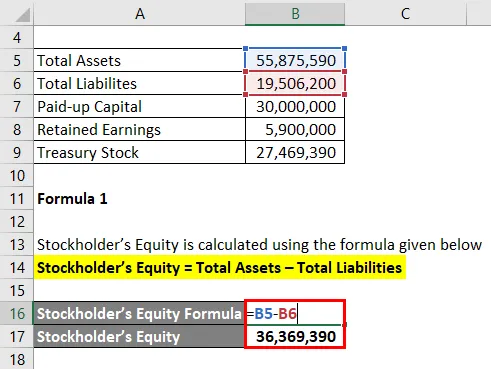

Lösning:

Formel 1:

Aktieägarnas eget kapital beräknas med hjälp av formeln nedan

Aktieägarnas kapital = Summa tillgångar - Summa skulder

- Aktieägarnas eget kapital = 55.875.590 - 19.506.200

- Aktieägarnas kapital = 36.369.390

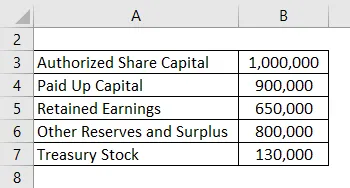

Exempel 2

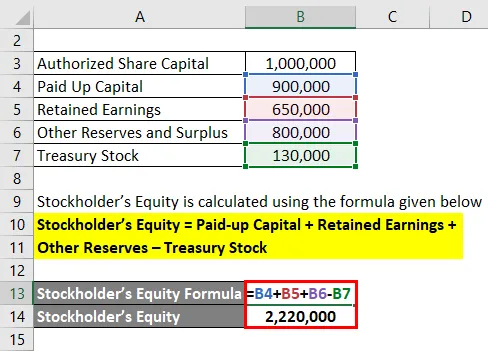

Beräkna StockHolders kapital från följande information:

Lösning:

Aktieägarnas eget kapital beräknas med hjälp av formeln nedan

Aktieägarnas eget kapital = Inbetalt kapital + behållen vinst + Övriga reserver - Treasury Stock

- Aktieägarnas kapital = 900 000 + 650 000 + 800 000 - 130 000

- Aktieägarnas kapital = 2.220.000

Följaktligen är StockHolders eget kapital Rs. 2.220.000.

Exempel 3

Låt oss ta ett praktiskt exempel på Vedanta Limited. Nedan är balansräkningen per 31.03.2018, Beräkna aktieägarnas kapital för tre år.

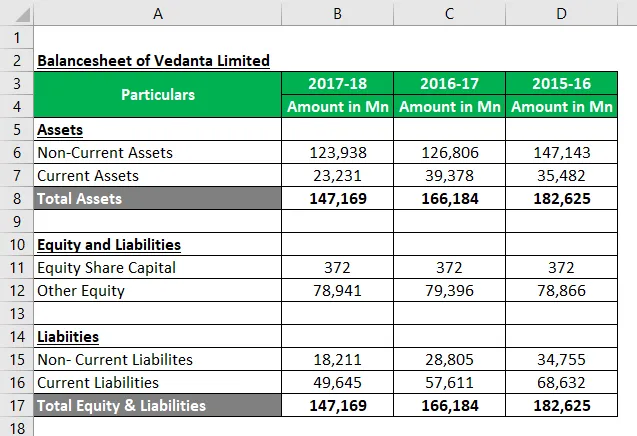

Balansräkning

Lösning:

För formel 1

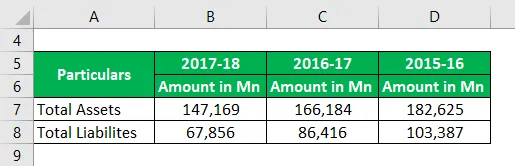

Aktieägarnas eget kapital beräknas med hjälp av formeln nedan

Aktieägarnas kapital = Summa tillgångar - Summa skulder

För 2017-18

- Aktieägarnas kapital = 147, 169 - 67, 856

- Aktieägarnas kapital = 79 313

För 2016-17

- Aktieägarnas kapital = 166.184 - 86.416

- Aktieägarnas kapital = 79 768

För 2015-16

- Aktieägarnas kapital = 182, 625 - 103 387

- Aktieägarnas kapital = 79 238

Nu kommer vi att beräkna aktieägarens kapital genom att använda en annan formel.

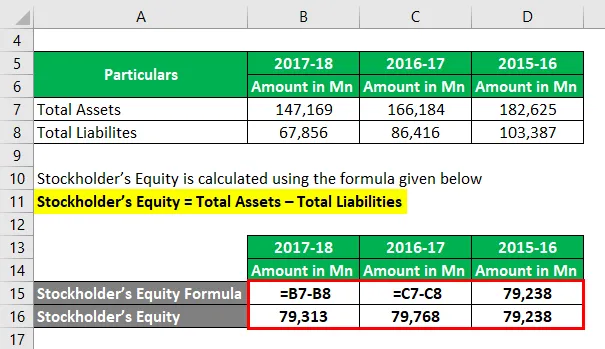

För formel 2

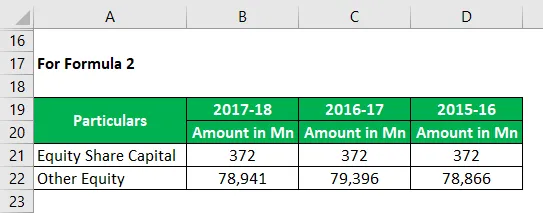

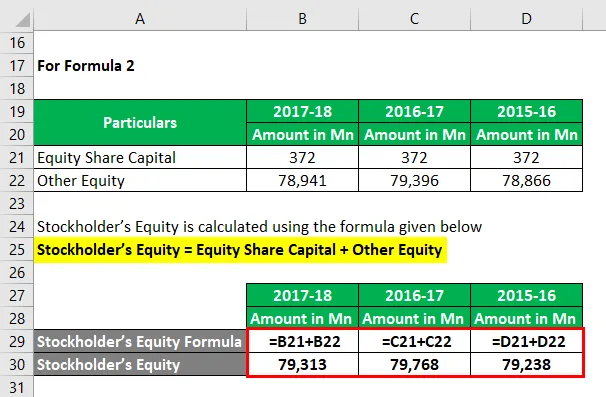

Aktieägarnas eget kapital beräknas med hjälp av formeln nedan

Aktieägares eget kapital = Eget kapital Aktiekapital + Övrigt eget kapital

För 2017-18

- Aktieägarnas kapital = 372 + 78 941

- Aktieägarnas kapital = 79 313

För 2016-17

- Aktieägarnas kapital = 372 + 79.396

- Aktieägarnas kapital = 79 768

För 2015-16

- Aktieägarnas kapital = 372 + 78 866

- Aktieägarnas kapital = 79 238

Av ovanstående kan man se att aktieägarnas kapital för år 2017-18 är lågt jämfört med förra året, dvs. 2016-17.

Förklaring

Den första formeln för aktieägares kapital kan tolkas som antalet tillgångar som är kvar efter att ha betalat alla affärsskulder eller skulder. Positivt aktieägares eget kapital representerar att företaget har tillräckliga tillgångar för att betala av sin skuld. Det ger en positiv inverkan på ett företags finansiella tillväxt. På samma sätt representerar Negative Stockholders Equity företagets svaga ekonomiska hälsa.

Den andra formeln representerar poster som utgör aktieägarnas kapital. Följande är komponenten i aktieägarnas kapital:

- Betalat kapital : Belopp som betalats av aktieägaren eller aktieägaren

- Behållna vinster : Mängden vinst genererad av företaget som hålls i företaget för framtida tillväxt och expansion och som inte delas ut till aktieägarna.

- Treasury Stock : Belopp som används av företaget för att köpa tillbaka aktier på grund av några ekonomiska skäl.

Relevans och användningsområden

Som förklarats ovan är aktieägarens eget kapital överskottsmedel över dess skulder. För att analysera företagets tillväxt kan man inte lita på vinster som företaget tjänar in. Från aktieägarnas kapital kan man få en klar bild av om ett företag har tillräckliga tillgångar för att återbetala sina skulder, om ett företag kan överleva på lång sikt.

Aktieägarnas kapital används för beräkning av bokfört värde på bolagets aktier. Företagets bokförda värde är viktigt för analys. Det används för att se hur marknadsvärdet prissätts med hänvisning till det bokförda värdet på företagets aktier.

Som diskuterats ovan används det också för att analysera företagets hälsa och överlevnad på lång sikt.

Kalkylator för aktieägares kapitalandel

Du kan använda följande aktieägares kapitalberäknare

| Totala tillgångar | |

| Totala skulder | |

| Aktieägares kapitalformel | |

| Aktieägares kapitalformel = | Summa tillgångar - Summa skulder |

| = | 0 - 0 |

| = | 0 |

Rekommenderade artiklar

Detta har varit en guide till aktieägarens formel. Här diskuterar vi hur man beräknar aktieägarens eget kapital tillsammans med praktiska exempel. Vi erbjuder också aktieägarens kapitalräknare med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för avkastning på genomsnittligt eget kapital

- Exempel på formel för kapitalvärde

- Kalkylator för formel för kapitaltäckning

- Hur man beräknar kostnaden för eget kapital med hjälp av formler

- Flytande lager | Begränsningar av flytande lager (exempel)