Skillnaden mellan Mortgageer vs Mortgagor

Hypotekgarant: En utlåningsinstitution eller bank som tillhandahåller bostadsfinansiering för köpare kan definieras som en inteckning. I stater och länder arbetar hypotekslånar med ett antal låntagare på årsbasis, är det deras mål att mäta nivån på den finansiella risken som kan förknippas med den potentiella intecknaren och därefter utveckla ett utlåningspaket. Att låna en organisations intresse skyddas vanligtvis på detta sätt. Mortgagor: För att finansiera ett hemköp är en hypotekare en person eller enskild som lånar pengar från en låntagare. Med en verifierbar kredithistoria enligt en reglerad standard är hypotekslånare vanligtvis arbetande vuxna och för att säkerställa de mest gynnsamma utlåningsvillkoren från låntagaren betalar ofta hypotekslånare upp till 20 procent av priset på sitt hem som en utbetalning. Återbetalningsperioden för de fonder som lånas väljs också av inteckning.

Mortgageer vs Mortgagor Infographics

Nedan visas de åtta bästa skillnaderna mellan Mortgagee och Mortgagor

Viktiga skillnader mellan Mortgageer vs Mortgagor

Både Mortgageer vs Mortgagor är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan inteckning och hypotekslån:

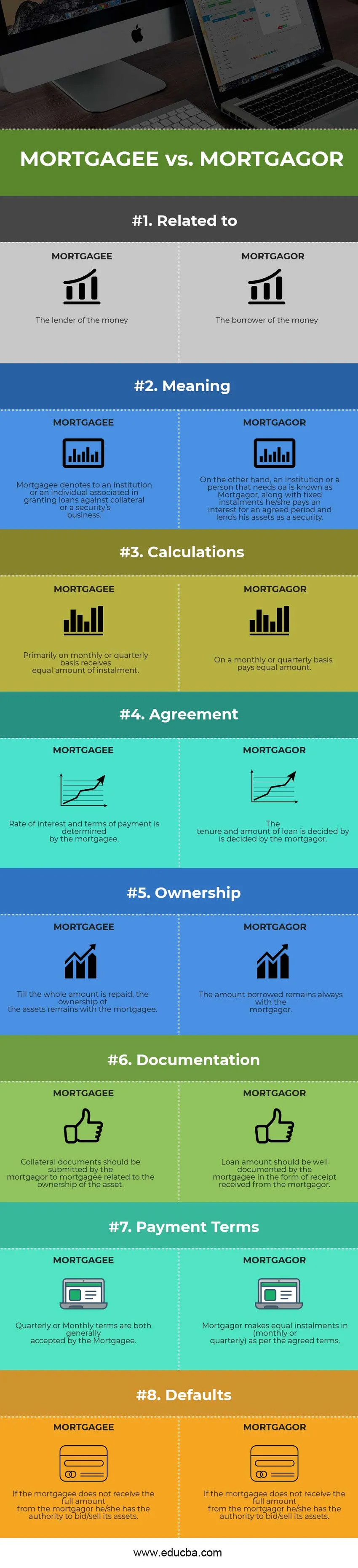

- Mottagaren i transaktioner benämns Mortgagor medan hypotekspersoner i en låneavtal avser "givaren" eller "långivaren".

- Som avtalats av intecknaren och intecknaren delas huvudbeloppet i fasta lika stora avdrag tillsammans med en ränta. Mortgagor blir mottagaren, och hypotekslånaren betalar i allmänhet lånebeloppet i lika många utbetalningar.

- Mortgagor har rätt att veta om räntekostnader, löptid, och avvecklingskostnader etc. före avtalet, medan hypotekaren är ansvarig för alla frågor och måste lämna ut alla fakta till Mortgagor.

- Innan "avtalet" krävs korrekt dokumentation ska det presenteras av Mortgagor om ägande av tillgångarna. Till dess att lånebeloppet tillsammans med räntan har betalats fullt ut byter ägaren till säkerheter från inteckning till inteckning.

- Till lånet är helt betalt inklusive ränta beloppet pantsätter Mortgagor hans säkerheter till inteckning. Å andra sidan betalar intecknaren hela lånebeloppet till intecknaren.

- Om intecknaren inte betalar tillbaka delbetalningarna har hypotekaren rätt att sälja säkerheten. Medan intecknaren måste följa riktlinjerna som fastställts av intecknaren.

- Lägre än säkerheten har hypotekstagaren det huvudsakliga lånebeloppet, medan säkerhetsbeloppet i allmänhet är högre än lånebeloppet, och därmed har hypotekstagaren ett högre belopp av tillgångar i valutavillkor.

Jämförelse mellan head-to-head jämfört med Mortgagor

Nedan visas de bästa jämförelserna mellan Mortgagee vs Mortgagor

|

Grund för jämförelse mellan hypotekspersoner mot Mortgagor |

HYPOTEKSINNEHAVARE |

HYPOTEKSGÄLDENÄR |

| Relaterat till | Pengarnas långivare | Låntagaren av pengarna |

| Menande | Intecknaren betecknar en institution eller en person som är förknippad med att bevilja lån mot säkerheter eller ett säkerhetsföretag. | Å andra sidan, en institution eller en person som behöver ett lån kallas Mortgagor, tillsammans med fasta avbetalningar betalar han / hon en ränta under en överenskommen period och lånar ut sina tillgångar som säkerhet. |

| beräkningar | Primärt på månads- eller kvartalsbasis får ett lika stort belopp. | Månadsvis eller kvartalsvis betalar lika mycket. |

| Avtal | Räntesatsen och betalningsvillkoren bestäms av låntagaren. | Längden och lånebeloppet bestäms av beslutas av intecknaren. |

| Äganderätt | Till dess att hela beloppet har återbetalats, förblir ägandet av tillgångarna hos hypotekaren. | Det lånade beloppet kvarstår alltid med inteckning. |

| Dokumentation | Säkerhetsdokument bör lämnas av inteckning till hypotekspersonalen i samband med ägandet av tillgången. | Lånebeloppet bör vara väl dokumenterat av låntagaren i form av mottagande från inteckning. |

| Betalningsvillkor | Kvartalsvisa eller månatliga villkor accepteras båda generellt av inteckning. | Mortgagor gör lika stora utbetalningar i (månadsvis eller kvartalsvis) enligt de överenskomna villkoren. |

| defaults | Om inteckning inte får hela beloppet från intecknaren har han / hon behörighet att bjuda / sälja sina tillgångar. | Mortgagor måste följa de beslut som fastställs av låntagaren i händelse av fel. |

Mortgageer vs Mortgagor - Slutliga tankar

Medan båda intecknaren mot inteckning är en integrerad del av låneföretag som inkluderar pantsättning av tillgångar till långivaren av mottagaren, kostnader som avvecklingskostnader, överföring av medel till den räntekostnad som krävs för personen / institutionen etc. Överenskommits av båda intecknaren mot inteckning, avtalet fastställs med en viss tidsperiod som beaktas. Inom ett fast antal delbetalningar betalas hela lånebeloppet tillsammans med ett visst räntebelopp som tas ut av Mortgagor. Fast ränta och rörlig ränta är de två beräknade typerna av ränta.

Om det inom den förutbestämda tidsramen misslyckas Mortgagor att återbetala lånet, att återkräva det förfallna beloppet, kan hypotekstagaren ta ut en påföljd eller han kan bjuda in sina tillgångar. Huruvida det är motiverat att bjuda in tillgångarna? Frågan kan uppstå nu. Svaret, i så fall, kan vara att det är vettigt att återkräva det förfallna beloppet vid felaktiga betalningar, eftersom eftersom intecknaren lånar ut hela beloppet i förväg och tar en risk för Mortgagor. Genom att ge hypotekaren en otillbörlig fördel kan lagen i affärsstaterna inte innehålla förluster, eftersom intecknaren driver ett företag.

Båda villkoren för inteckning gentemot intecknaren är relaterade till en inteckning som innebär en fastighetstillgång eller säkerhet som lånas ut eller pantsätts för att få ett säkert lån i stället för en fast löptid och en viss ränta.

Rekommenderad artikel

Detta har varit en guide till de bästa skillnaderna mellan Mortgagee vs Mortgagor. Här diskuterar vi också hypotekspersonen vs Mortgagor viktiga skillnader med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer -

- Intäkter mot intäkter

- Aktiv vs passiv investering

- Investeringar vs besparingar

- Management Accounting vs Financial Accounting

- Intäkter och vinst