Introduktion till alternativ justerat spridning

Alternativjusterad spridning (OAS) är platt spridning som måste läggas till i statskurvan för att göra det teoretiska priset på ett räntederivat lika med marknadspriset med hjälp av dynamiska prissättningsmodeller som tar hänsyn till inbäddade optioner. Detta är måttet på spridningen över statsräntor när alla optioner har beaktats. Det tillämpas i MBS, CDO, konvertibla skuldebrev och obligationer med inbäddade optioner.

Formel

Det är användbart för optionfria obligationer men inte för en obligation med ett inbäddat alternativ.

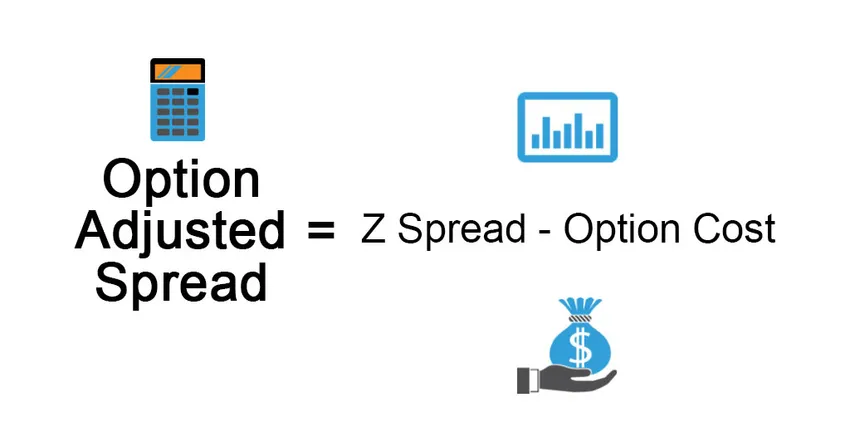

Alternativjusterad spridning används för att mäta påverkan av optionalitet i obligationen. Det tar uttryckligen bort värdet på ett inbäddat alternativ, vilket ger spridning för optionfri obligation. Det definieras enligt följande:

Option Adjusted Spread = Z Spread – Option Cost

För utskrivningsbara obligationer har emittenten rätten att köpa tillbaka obligationen till ett anropspris (som är förutbestämt vid utfärdandet) om räntorna sjunker, marknadspriset för obligationen ökar, emittenten har rätt att lösa in obligationen vid samtalspris som är lägre än det rådande marknadspriset som ger förmån för emittenten. Alternativkostnad i detta> 0 och därmed OAS <Z.

För placerbara obligationer gynnar alternativet obligationsejaren, det tillåter att sälja obligationen tillbaka till ett högre pris till emittenten om räntan går upp och det rådande priset sjunker, följaktligen är alternativkostnaden Z.

Exempel på alternativ justerat spridning

Låt oss förklara detta genom att ta ett exempel:

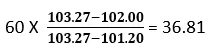

Anta att marknadspriset för en obligation är $ 102 och priset som beräknas med hjälp av statskurvan är 103, 27 $. Nu väljer vi en 60-punkts parallellförskjutning i statskassans nollkurvor som ger oss priset på $ 101, 20, vilket är mindre än marknadspriset på $ 102. Vi måste minska statskassans nollkurva för att jämföra modellpriset till marknadspriset på obligationer, dvs parallellförskjutning kommer att vara någonstans mellan 0 och 60 bp. En serie iterationer används för att bestämma en parallell förskjutning i skattkurvan som gör att modellpriset är lika med marknadspriset.

Med hjälp av linjär interpolering får vi nedanstående resultat:

I vår andra prövning använder vi en 36, 81 basispunkt som ger ett obligationskurs på $ 101, 95 vilket är ungefär lika med obligationens marknadspris.

OAS-spridningen kommer att vara något mindre än 36, 81 beräknad ovan.

Typ av uppslag

- Nominellt spridning: Det är skillnaden mellan avkastning till förfall för den riskfyllda obligationen och avkastning till förfall för den riskfria obligationen (statsobligationer som antas vara riskfri). Det är den kurs som läggs till statskassans par kurva för att få marknadspriset för obligationen eller vi kan säga att den framtida strömmen av obligationskassaflöden diskonteras till den kurs som är YTM. Det är en dålig åtgärd eftersom den ignorerar räntesatsens termstruktur.

- Noll volatilitet: Det sprider sig (Z-Spread) är det enskilda värdetillägget till statskassans kurva för att ge diskonteringsräntan som motsvarar nuvärdet av obligationen till dess nuvarande marknadspris. Detta görs genom en test- och felbasis.

Det är överlägset den nominella spridningen eftersom den tar hänsyn till räntestrukturen som ignoreras i den tidigare metoden. Låt oss ange nuvärdet för den riskfyllda obligationen som PV, Rf som den riskfria räntan, z som spridningen, C som den framtida strömmen av kassaflöden och FV är det framtida värdet på obligationen som inkluderar en kupong som ska betalas in framtida.

Fördelar med alternativ justerat spridning

Några av fördelarna är:

- Genom att separera obligationer med ett inbäddat alternativ från dess optionalitet kan investerare avgöra om investeringen är värdefull eller inte.

- OAS ger en mer exakt bild av inbäddade optionskontrakt än att bara jämföra avkastningen på två obligationer. Den använder avancerade modeller som Monte Carlo-analys i simulering.

- Pålitlig eftersom beräkningen liknar den i Z-beräkningen. OAS-metoden erkänner säkerhetens kassaflöden längs varje väg, och inkluderar därmed valfriheten i kassaflöden i analysen.

Nackdelar med alternativ justerat spridning

Några av nackdelarna är:

- Mätning är komplicerad eftersom OAS är mycket dynamiskt värde, svarar på förändringar i nivå och form på avkastningskurvan, volatilitet, förskottsbetalningar, kreditfördelning, likviditet etc.

- OAS bygger på antagandet att historiska data kommer att iakttas i framtiden.

- OAS-modellen måste uppdateras i händelse av regimförändringar, dvs en förändring av ekonomiska data för att bli lyhörd.

- Modellberoende

- Tolkningssvårigheter kan resultera i en förvrängd bild av värdepappersbeteende

Begränsningar av alternativ justerat spridning

Några av begränsningarna är:

Portfölj OAS beräknas vanligtvis som ett vägat genomsnitt av OAS för komponent värdepapper där vikt tilldelas baserat på marknadspriset för värdepapper. Den största risken för en investerare för inbäddade optioner är emellertid en förändring i räntesatsen och förskottsbetalningsrisken (vilket kan leda till förtidspensionering av sina investeringar före schemalagd period) så vikt som tilldelas säkerheten bör vara en kombination av varaktighet och marknadspris.

Viktiga punkter att komma ihåg

Några av de viktiga punkterna är:

- För obligationer utan inbäddat alternativ är OAS lika med Z-spridning.

- Skillnaden mellan OAS och Z-spridningen ger den implicita kostnaden för det inbäddade alternativet

- OAS använder ett antal scenarier med möjlighet till många räntevägar, olika räntenivåer som är kalibrerade till säkerhetsavkastningskurvan för att bestämma kassaflöden längs dessa banor och sedan används resultatet för att komma fram till ett säkerhetspris.

- För optioner inbäddade obligationer spelar volatilitet med en ränta en viktig roll för att avgöra om en option kommer att utnyttjas eller inte.

- Två hypoteksstödda obligationer med samma uppskattade löptid men med två olika OAS-spridning ger olika avkastning, dvs obligationer med högre OAS kommer att sälja till ett lägre pris jämfört med obligationer med lägre OAS och därmed bör investerare överväga tidigare obligation för att maximera potentialen lämna tillbaka.

Slutsats

Trots att involverade komplexa beräkningar och beroende av sofistikerade modeller har OAS visat sig vara ett analytiskt verktyg och mer överlägset traditionella metoder för utvärdering av inbäddade värdepapper.

Rekommenderade artiklar

Detta är en guide till alternativ justerad spridning. Här diskuterar vi formel och exempel på alternativjusterad spridning tillsammans med fördelar, nackdelar och begränsningar. Du kan också titta på följande artiklar för att lära dig mer -

- Framtid vs alternativ

- Utspädda vinster per aktie

- Lager kontra alternativ

- Grundläggande om personlig ekonomi