Introduktion till exempel på anläggningstillgångar

Den här artikeln kommer att diskutera fasta tillgångsexempel, men innan detta ska vi förstå vad anläggningstillgången är ?:

Tillgångar i en balansräkning kan i stort sett delas upp i två kategorier, som underkategoriseras enligt följande:

Anläggningstillgångar

- Anläggningstillgångar

- Immateriella tillgångar

- Andra kortfristiga tillgångar (investeringar och uppskjutna avgifter)

Nuvarande tillgångar

Anläggningstillgångar: är de kortfristiga materiella tillgångarna som används av affärsenheten för inkomstgenererande verksamhet.

- Med engångsavtal avses enhet som köpte anläggningstillgångarna för att producera varor och tjänster och kommer inte att säljas inom ett räkenskapsår.

- Materiella betyder att anläggningstillgångar har en fysisk existens.

- Exempel på anläggningstillgångar är mark, byggnad, maskiner, tillverknings- och driftsutrustning, möbler och inventarier, fordon etc.

Anläggningstillgångar myntas som ”materiella anläggningstillgångar (PP&E)” under företagets balansräkningar enligt IFRS och GAAP-riktlinjer.

Andra företag än företag kan använda termen ”anläggningstillgångar” eller ”kapitaltillgångar” i sina balansräkningar.

Exempel på fast tillgång (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av anläggningstillgångar på ett bättre sätt.

Du kan ladda ner detta Exempelmall Excel-mall här - Fasta tillgångsexempel Excel-mallExempel 1 - Identifiering och beräkning av totala anläggningstillgångar

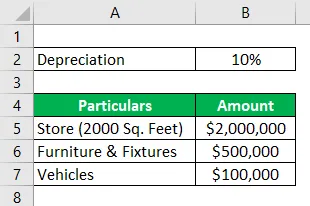

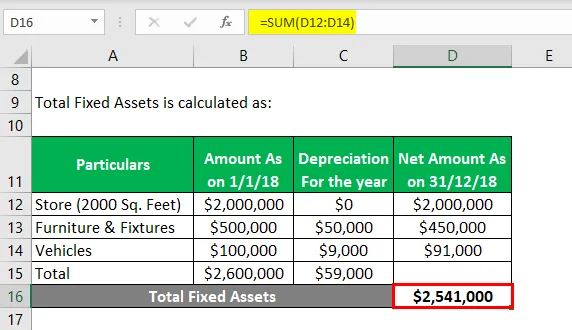

Hydra Enterprises är ett ägarföretag inom detaljhandeln. För att inleda sin verksamhet köpte den en butik (mark + byggnad) på 2000 kvadratmeter för 2 miljoner dollar. Det köpte också några möbler och inventarier värda $ 500 000, två lastbilar kostar $ 100 000, franchisearättigheter värda $ 50 000 och varumärken erkännande och varumärken värda $ 35 000.

Ett detaljhandelsföretag har stora lagerinvesteringar. Hydras lager per 31 december 2018 = 1 miljon dollar

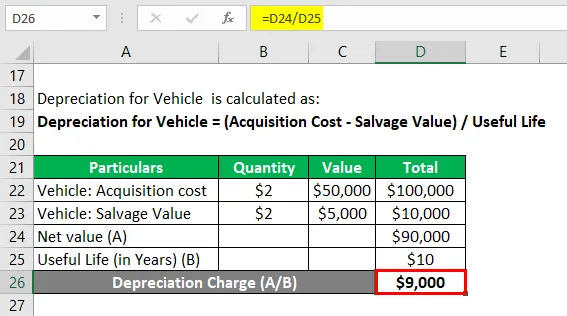

Hydra redovisar butiken till anskaffningsvärde eller anskaffningsvärde. Möbler och inventarier skrivs av med 10% per år. Fordon skrivs av med SLM-metoden, varje fordons livslängd är 10 år med ett bergningsvärde på 5000 vardera.

Anta att all denna transaktion sker den 1 januari 2018. Beräkna värdet på anläggningstillgångar för räkenskapsåret som slutar den 31 december 2018.

Lösning:

Totala anläggningstillgångar beräknas som:

- Totala anläggningstillgångar = 2541000 dollar

Avskrivningar för fordon beräknas som:

Avskrivning för fordon = (Anskaffningskostnad - Räddningsvärde) / Användbar livslängd

Fordon: Förvärvskostnad

- Fordon: Förvärvskostnad = 2 * 50000 $

- Fordon: Förvärvskostnad = $ 100 000

Fordon: Räddningsvärde

- Fordon: Salvage Value = 2 * $ 5000

- Fordon: Salvage Value = $ 10.000

Avskrivning för fordon

- Avskrivningar för fordon = Nettovärde / användbar livslängd

- Avskrivningar för fordon = ($ 100000 - $ 10000) / 10

- Avskrivningar för fordon = 9000 dollar

Obs: Franchise-rättigheter, varumärkesigenkänning och varumärken är immateriella tillgångar. Inventory är en tillgång som inte är kortfristig; alltså ingår inte alla dessa tillgångar vid beräkning av anläggningstillgångar.

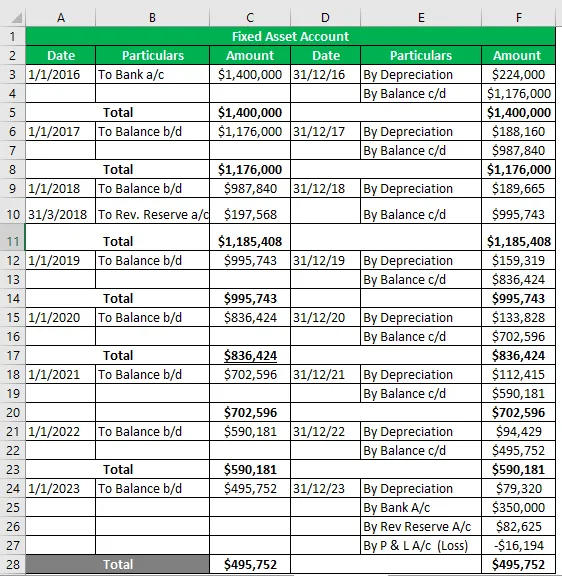

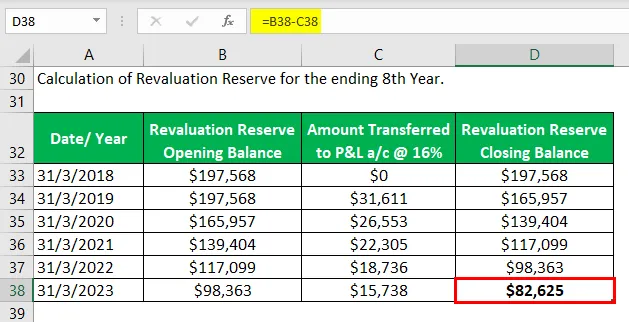

Exempel 2 - Fast tillgångskonto

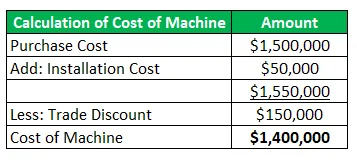

Hydra Inc köpte en maskin under januari 2016 till ett värde av 1, 5 miljoner dollar (handelsrabatt = 150 000 dollar) och betalade 50 000 dollar för transport och installation. Maskinens beräknade livslängd är 8 år och ett bergningsvärde på $ 350 000. Hydra följer WDV-metoden @ 16% för att avskriva sina tillgångar.

Under omvärderingen i mars 2018 uppskattades tillgången med 20%. Maskinen var klar att användas under maj 2016 men tog i bruk under juni 2016.

Förbered ett anläggningstillgångskonto för tillgångens nyttjandeperiod.

Lösning:

Fast tillgångskonto

Exempel 3 - Fast omsättningsgrad

Det mäter företagets effektivitet som hur mycket försäljning det kan generera med sina anläggningstillgångar.

Hydra Inc rekryterar till en kapitalförvaltare; Steve Rogers har i en intervju fått i uppdrag att beräkna förhållandet mellan anläggningstillgångarna från den angivna informationen om ett företagsföretag och göra giltiga avslutande uttalanden.

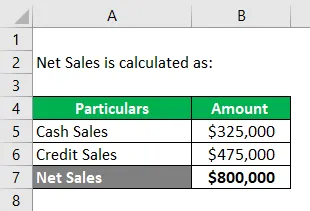

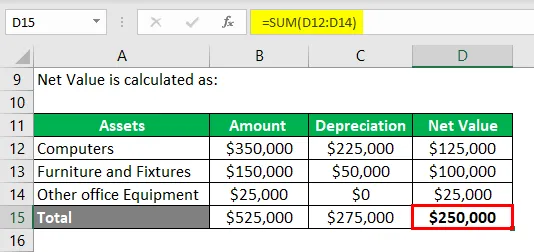

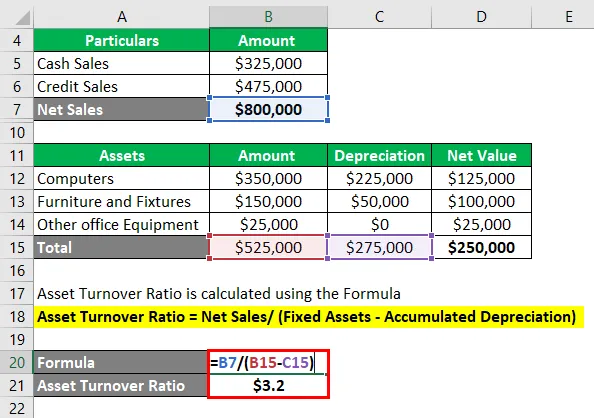

Givet: enligt P&L-uttalandet från ett mjukvaruföretag, kreditförsäljning = $ 325 000 och kontantförsäljning = $ 475 000. Anläggningstillgångarna inkluderar följande:

- Datorer = $ 350 000, ackumulerade avskrivningar = 225 000 $

- Möbler och inventarier = $ 150000, ackumulerade avskrivningar = $ 50000

- Övrig kontorsutrustning = 25 000 dollar.

Beräkning av nettoomsättning: -

Nettoomsättning = kontantförsäljning + kreditförsäljning

- Nettoomsättning = $ 325 000 + $ 475 000

- Nettoomsättning = 800 000 dollar

Beräkning av nettovärde på anläggningstillgångar: -

Kapacitet för omsättning beräknas med formeln

Kapitalomsättningsgrad = Nettoomsättning / (anläggningstillgångar - ackumulerade avskrivningar)

- Kapitalomsättningsgrad = $ 800000 / ($ 525000 - $ 275000)

- Kapitalomsättningsgrad = $ 800000 / ($ 250000)

- Kapacitet: omsättningsgrad = $ 3, 2

Notera:

Mr. Steve beräknar tillgångarnas T / O-kvot = 3, 2 vilket innebär att företaget kan generera försäljning 3, 2 gånger av sitt nettotillgångsvärde.

Han drog slutsatsen att förhållandet 3, 2 gånger kan vara ett bra förhållande för en mjukvaruindustri eftersom den inte använder tunga maskiner men de viktigaste tillgångarna är datorsystem och kvalificerad arbetskraft.

Men jämförelse av peer med företag inom mjukvaruindustrin måste göras.

Slutsats

Anläggningstillgångar är de primära resurserna för att bedriva en inkomstgenererande verksamhet i ett företag och ger också en fysisk struktur för företaget. Därför är det mycket viktigt för ett företag (oavsett storlek) att exakt utvärdera sina anläggningstillgångar och rapportera i sina balansräkningar.

Anläggningstillgångar bestämda med tillämpning av accepterade metoder och principer för avskrivningar och avyttring representerar företagets verkliga ställning, varför det också är ett mått på företagets ekonomiska hälsa.

Rekommenderade artiklar

Detta har varit en guide till exempel på fasta tillgångar. Här talar vi om de tre bästa exemplen på fasta tillgångar tillsammans med den detaljerade förklaringen. Du kan också titta på följande artiklar för att lära dig mer -

- Exempel på kommandoekonomi

- Exempel på fasta kostnader

- Verklighetsexempel på Sunk Cost

- Exempel på riskbedömning

- Ackumulerad avskrivningsformel | Definition

- Avskrivningsformel | Exempel med Excel-mall