Formel för kapitalprissättningsmodell (innehållsförteckning)

- Formel

- exempel

- Kalkylator

Vad är modellformulering för kapitalförmögenhet?

Termen "modell för prissättning av kapitalförmögenheter" avser formeln som definierar förhållandet mellan den förväntade avkastningskursen för säkerheten och systematisk risk. Med andra ord använder formeln i princip den systematiska risken för att beräkna den förväntade avkastningen på säkerheten. Formeln för prissättningsmodell för kapitalförsäljning kan härledas genom att lägga till den riskfria avkastningen till produkten av beta av säkerhets- och marknadsriskpremien (= marknadsavkastning - riskfri ränta).

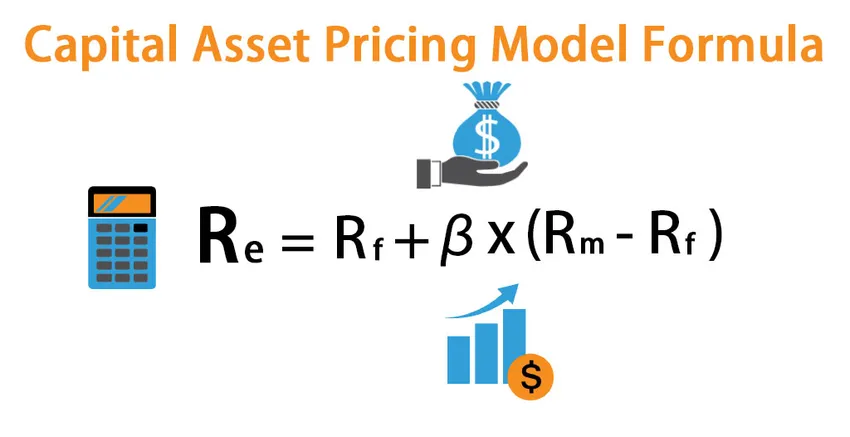

Formel för modell för prissättning av kapital

R e = R f + β * (R m – R f )

var,

- R e = Förväntad avkastning

- R f = Riskfri avkastning

- β = Beta för säkerheten

- R m = Marknadsräntan

Exempel på formel för kapitalprissättningsmodeller (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Capital Asset Pricing Model på ett bättre sätt.

Du kan ladda ner den här formeln för Excel-mallar för kapitalförmånsprissättning här - Excelformuläret för kapitalförmånsprissättningsmodellenFormel för prissättning av kapitalförmögenhet - exempel # 1

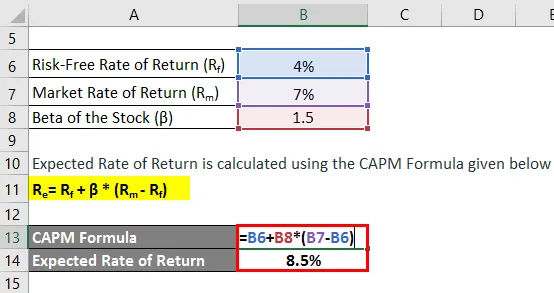

Låt oss ta exemplet på Phil som nyligen har köpt aktier värda $ 5 000. Nu insåg han att marknaden för närvarande förväntas ge en avkastning på 7% under nästa år, medan de tioåriga statsskuldväxlarna handlas till 4% per år. De lager som han köpte har en beta på 1, 5 jämfört med marknaden. Beräkna Phils förväntade avkastning baserat på prissättningsmodellen för kapitaltillgångar.

Lösning:

Förväntad avkastning beräknas med hjälp av CAPM-formeln nedan

R = Rf + p * (Rm - Rf )

- Förväntad avkastning = 4% + 1, 5 * (7% - 4%)

- Förväntad avkastning = 8, 5%

Baserat på prissättningsmodellen för kapitalförmögenheten bör Phil förvänta sig en avkastning på 8, 5% från aktierna.

Formel för prissättning av kapitalkapital - Exempel # 2

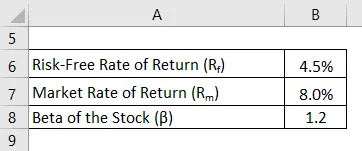

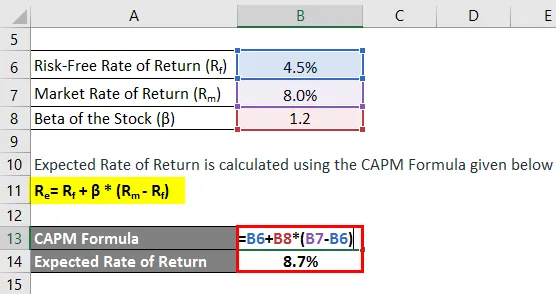

Låt oss ta ett annat exempel där investeraren hade köpt i vissa aktier ett år tillbaka. Under den perioden har den totala marknaden vuxit med 8%, medan det lager som han köpte genererat en avkastning på 9%. De relevanta 10-åriga statsskuldväxlarna handlas till 4, 5% per år. De köpta aktierna har en beta på 1, 2 jämfört med marknaden, dvs aktien är riskfylldare än marknaden. Investeraren vill utvärdera om aktien genererat tillräcklig avkastning med tanke på dess risknivå. Hjälp investeraren att beräkna den förväntade avkastningen baserat på prissättningsmodellen för kapitaltillgångar.

Lösning:

Förväntad avkastning beräknas med hjälp av CAPM-formeln nedan

R = Rf + p * (Rm - Rf )

- Förväntad avkastning = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Förväntad avkastning = 8, 7%

Baserat på prissättningsmodellen för kapitaltillgångar och given risknivå för aktierna är den förväntade avkastningen på aktierna 8, 7%, medan investeraren har realiserat en faktisk avkastning på 9, 0%. Därför har investeringen genererat en tillräcklig avkastning för att slå den förväntade avkastningen.

Förklaring av CAPM-formeln

Formeln för CAPM kan härledas genom att använda följande steg:

Steg 1: För det första, bestäm den riskfria avkastningskurs som råder på marknaden. Vanligtvis används avkastning som tjänats på statliga värdepapper eller statsskuldväxlar som ett fullmakt för den riskfria avkastningskursen eftersom dessa värdepapper anses ha den minsta risken. Det betecknas av Rf .

Steg 2: Bestäm sedan avkastningskursen som förväntas på den bredare marknaden baserat på vissa riktmärken som kan vara aktiemarknadsindex. Det betecknas av R m .

Steg 3: Beräkna sedan marknadsriskpremien för säkerheten genom att dra av den riskfria avkastningen (steg 1) från den avkastning som förväntas från marknaden (steg 2). Det kan ses som den överskottsavkastning som investeraren förväntar sig utöver den riskfria räntan för att kompenseras för att investera i den relativt riskfyllda säkerheten.

Marknadsriskpremie = R m - R f

Steg 4: Bestäm sedan säkerhetens beta utifrån dess relativa rörelse med avseende på marknaden eller något jämförelseindex. I grund och botten är det måttet på volatiliteten i aktiens avkastning som beräknas genom att utvärdera dess prisfluktuationer gentemot rörelsen som man ser på den totala marknaden. Det betecknas med β.

Steg 5: Slutligen kan formeln för CAPM härledas genom att lägga till den riskfria avkastningsgraden (steg 1) till produkten av beta av säkerheten (steg 4) och marknadsriskpremien (steg 3) som visas nedan.

R = Rf + p * (Rm - Rf )

Relevans och användning av formel för kapitalprissättningsmodeller

Ur en finansanalytiker är det viktigt att förstå konceptet för prissättningsmodell för kapital tillgångar eftersom det har en omfattande tillämpning inom finansbranschen. En av dess primära tillämpningar inkluderar beräkning av eget kapitalkostnader som så småningom används vid beräkningen av den vägda genomsnittliga kapitalkostnaden (WACC). Vidare finns WACC själv en utbredd tillämpning, som inkluderar finansiell modellering, beräkning av nuvärdet genom diskontering av framtida kassaflöden, fastställande av företagsvärde och eget kapitalvärde.

Beräkningsmodell för kapitalförmånsprissättningsmodell

Du kan använda följande beräkningsmodell för kapitalprissättningsmodell

| Rf (%) | |

| β | |

| Rm (%) | |

| R e | |

| R = Rf + (P X (Rm - Rf )) |

| 0 + (0 X (0 - 0)) = 0 |

Rekommenderade artiklar

Detta är en guide till formel för kapitalförsäljningsprissättning. Här diskuterar vi hur man beräknar kapitalförvaltningsmodellen tillsammans med praktiska exempel. Vi tillhandahåller även en beräkningsmodell för kapitalförmånsprissättning med en nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Beräkning av kapitalkostnad med exempel

- Hur beräknar kapitaliseringsgraden?

- Exempel på riskpremieformel

- Guide till vinstmarginalformel