Formel för kapitaltäckning (innehållsförteckning)

- Formel för kapitaltäckning

- Kalkylator för kapitaltäckningsgrad

- Formel för kapitaltäckningsgrad i Excel (med Excel-mall)

Formel för kapitaltäckning

En kapitaltäckningsgrad är en procentandel av ett tillräckligt belopp som ska upprätthållas för att lösa bankernas risker. Detta beskrivs som en sköld för en bank för att krossa sina förluster innan den blir insolvent. Detta regleras av Basel-kommittén för banktillsyn som är ett internationellt regleringsfördrag. Det består av Tier-1-kapital, Tier -2 Capital. Detta är förhållandet mellan kapital och riskvägda tillgångar, som också kallas kapital till riskviktat kapital (CRAR). Detta främjar stabilitet och skyddar aktieägare och banker och gör banker upprätthållna när de möter en viss risk. Kapitalbeloppet i nivå 1 är att fånga upp förlusterna utan att upphöra med banken. Tier -2-kapitalet är att fånga upp förlusterna när en bank är i en stängningssituation. Men nivå -2 Capital ger inte mycket skydd för insättare. Kapitaltäckningsgrad beräknas med följande formel.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Exempel på formel för kapitaltäckning

Låt oss ta ett exempel för att förstå beräkningen av Capital Adequacy Ratio-formeln på ett bättre sätt.

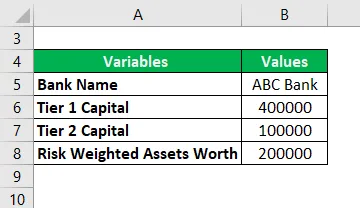

Du kan ladda ner denna mall för kapitaltäckningsgrad här - mall för kapitaltäckningsgradFormel för kapitaltäckningsgrad - Exempel 1

Bank ABC har Tier -1 Kapital på Rs.400000 och Tier -2 Capital på Rs.100000. Riskvägda tillgångar är värda Rs.200000. Låt oss nu beräkna kapitaltäckningsgraden.

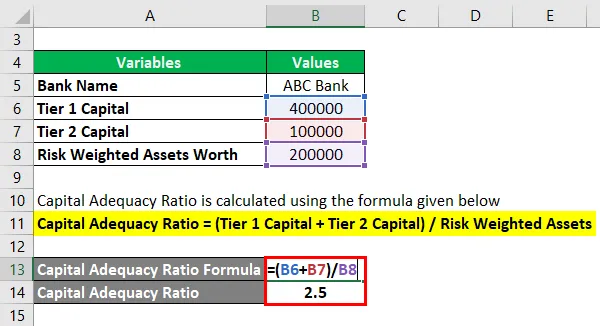

Kapitaltäckningsgrad beräknas med hjälp av formeln nedan

Kapitaltäckningsgrad = (Tier 1 Capital + Tier 2 Capital) / Riskvägda tillgångar

- Kapitaltäckningsförhållande = (400000 + 100000) / 200000

- Kapitaltäckningsgrad = 2, 5

Som visar dålig kapitaltäckningsgrad upprätthålls av ABC.

Formel för kapitaltäckningsgrad - Exempel # 2

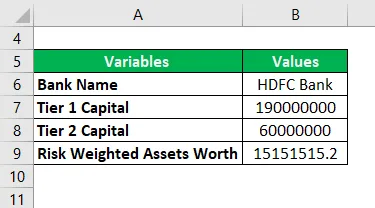

Låt oss ta det praktiska exemplet med CAR för HDFC Bank. Låt oss tänka på att Tier -1-kapitalvärdet är Rs.190000000, 00 och Tier-2-kapitalvärdet på Rs.60000000 och det riskvägda tillgångsvärdet utvärderas som Rs.15151515.20. Låt oss nu beräkna kapitaltäckningsgraden.

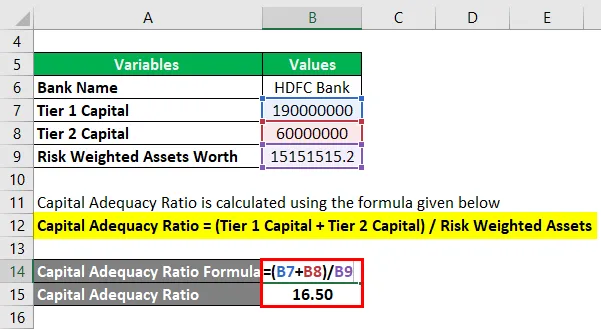

Kapitaltäckningsgrad beräknas med hjälp av formeln nedan

Kapitaltäckningsgrad = (Tier 1 Capital + Tier 2 Capital) / Riskvägda tillgångar

- Kapitaltäckningsförhållande = (190000000 + 60000000) / 15151515.20

- Kapitaltäckningsgrad = 16, 50

Vilket är en hög kapitaltäckningsgrad som upprätthålls av HDFC och visar att den har hög stabilitet och effektivitet gentemot den riskbaserade situationen.

Förklaring

- Steg 1: Kapitalvärde i nivå 1 noteras. Nivå 1 eller kärnkapital kan vara av två typer. Det ena är vanligt eget kapital och det andra är ordinarie aktie. Detta är ett permanent kapitalbelopp som kan lindra förlusterna genom att absorbera det och utan att stoppa bankens verksamhet. Gemensamt lager eller vanlig aktie är det bästa exemplet på detta. Detta är de permanenta, inspekterade intäktsreserverna i form av aktier, stamaktier och immateriella tillgångar för att bryta ned förlusterna.

- Steg 2: Kapitalvärde i nivå 2 noteras. Nivå -2 Kapital är oinspekterade intäkter för att lösa förlusterna utan att stänga en bank när banken måste vara stängd. När full nivå 1 har använts kan Tier-2 komma in i bilden. Därför fokuserar det bara för att rädda banken från att stänga företaget, det ger bara en mycket mindre grad av skydd mot aktieägarna och investerare som ibland driver investerare och aktieägare i en situation att förlora sina sparande.

- Steg 3: Riskvägda tillgångar noteras. En riskvägd tillgång används för att beräkna det lägsta belopp som alla finansinstitut bör hålla för att avrätta förlusterna i en riskabel insolvenssituation. Kapitalkravet för att bedöma risken skiljer sig beroende på typen av varje banktillgång. Till exempel anses ett lån med säkerhet anses vara mindre riskabelt än ett lån med kreditbrev. Det riskvägda tillgångens värde vägs först efter att ha tittat på bankens lån och bedömt risken. Riskpoäng hjälper också till att bedöma risken. Till exempel ger ett lån som ges till regeringen 0, 00% riskpoäng medan kredit till en person betraktas som en poäng på 100, 00%.

- Steg 4: Sedan tillämpas alla noterade värden i följande formel för att få kapitaltäckningsgraden.

Kapitaltäckningsgrad (CAR) = (Tier 1 Capital + Tier 2 Capital) / Riskvägda tillgångar

Enligt de senaste normerna i Basel III (International Banking Regulatory Committee), är minimikrav på 4, 5%. I Indien har RBI satt CAR som 5, 5%, vilket är 1% högre än rekommenderade Basel III-normer. Högre kapitaltäckningsgrad än 5, 5% anses vara säkert i Indien.

Relevans och användningar av formel för kapitaltäckning

Kapitaltäckningsförhållanden säkerställer att en viss FI är bra att göra i den riskfyllda situationen för att lindra förlusterna händer både banker och investerare och aktieägare. Det säkerställer soliditeten och förmågan hos ett lands finansiella system genom att sänka förlusterna genom att ta upp förlusterna i en nödvändig situation och därmed rädda bankerna att bli insolvent. En bank med hög CAR är bra för att hantera sina finansiella åtaganden och riskerar därmed högre kapacitetskrav högre skyddsnivå för tillgångar. Under stängningen av en bank hjälper Tier -2 Capital till. Man bör veta att under denna stängningsrisk prioriteras insättarna snarare än bankens kapital. Så när en bank registrerar sin förlust högre än det kapital den har, förlorar insättare bara sina besparingar.

Kalkylator för kapitaltäckningsgrad

Du kan använda följande kalkylator för kapitaltäckning

| Nivå 1 kapital | |

| Nivå 2 kapital | |

| Riskvägda tillgångar | |

| Capital Adequate Ratio (CAR) Formel | |

| Kapitaltäckningsförhållande (CAR) Formel = |

|

|

Formel för kapitaltäckningsgrad i Excel (med Excel-mall)

Här kommer vi att göra ett annat exempel på formeln Capital Adequacy Ratio i Excel. Det är väldigt enkelt och enkelt.

Låt oss nu ta det verkliga exemplet för att beräkna kapitaltäckningsgraden för 2013 med 3 uppsättningar med olika banker i Indien.

Kapitaltäckningsgrad beräknas med hjälp av formeln nedan

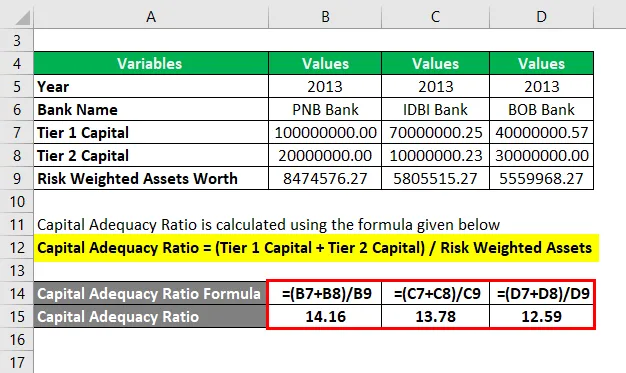

Kapitaltäckningsgrad = (Tier 1 Capital + Tier 2 Capital) / Riskvägda tillgångar

Kapitaltäckningsgrad för PNB Bank

- Kapitaltäckningsförhållande = (100000000 + 20000000) / 8474576.27

- Kapitaltäckningsgrad = 14, 16

Kapitaltäckningsgrad för IDBI Bank

- Kapitaltäckningsförhållande = (70000000.25 + 10000000.23) / 5805515.272

- Kapitaltäckningsgrad = 13, 78

Kapitaltäckningsgrad för BOB Bank

- Kapitaltäckningsgrad = (40000000, 57 + 30000000) / 5559968.274

- Kapitaltäckningsgrad = 12, 59

Med exemplet ovan är kvotvärdena PNB> IDBI> BIR. Även om alla tre banker upprätthåller god CAR, bland dessa 3 banker, har PNB höga förhållanden, varför det är den högre grad av säkerhet när det gäller riskhantering bland dessa 3 banker.

Rekommenderade artiklar

Detta har varit en guide till Formel för kapitaltäckning. Här diskuterar vi hur man beräknar kapitaltäckningsgraden tillsammans med praktiska exempel. Vi tillhandahåller även Capital Adequacy Ratio-kalkylatorn med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Skuldsättningstäckningsformulär

- Hur använder man kassakvoter?

- Beräkna tillgångs omsättningsgrad

- Formel för intäkter per anställdsgrad