Förväntat värdeformel (innehållsförteckning)

- Formel

- exempel

- Kalkylator

Vad är formeln för förväntat värde?

Förväntat värde är det förväntade utfallet av en viss investering, som beräknas baserat på det vägda genomsnittet av alla möjliga värden för en slumpmässig variabel definierad baserad på deras specifika sannolikheter.

Portföljförvaltare kan ha flera tillgångar i sina portföljer i olika proportioner. Ingen utmaning för honom, hur man beräknar den totala avkastningen från hela tillgångsportföljen. Som dock beräknas baserat på den vägda genomsnittliga avkastningen för alla tillgångar som sammanställs i portföljen.

Och några av de grunder som hjälper dig att beräkna ytterligare det förväntade värdet, variansen & standardavvikelsen för en specifik portfölj.

En förväntad avkastning eller värde på en portfölj presenteras som sådan.

R p = ∑ (w i * r i )

Var,

∑ w i = 1

- w = Vikt för varje tillgång

- r = Avkastning på tillgångarna

Anta att en tillgång i en portfölj utgör 25% av den totala portföljen, då skulle den överväga att vikten blir 0, 25 av den tillgången. Den sammansatta vikten av alla tillgångar i portföljen är 1, vilket anses vara en 100% investering.

Exempel på formel för förväntat värde (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av förväntat värde på ett bättre sätt.

Du kan ladda ner denna Excel-mall för förväntat värde här - Expected Value Formula Excel MallFörväntad värdeformel - exempel # 1

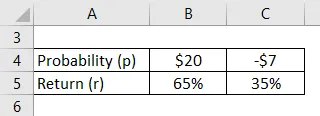

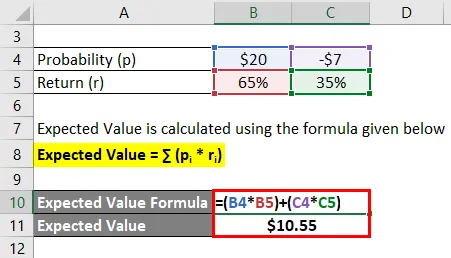

Om det finns en sannolikhet att vinna $ 20 på 65% och att förlora $ 7 till en kurs av 35%. Beräkna det förväntade värdet.

Lösning:

Det förväntade värdet beräknas med hjälp av formeln nedan

Förväntat värde = ∑ (p i * r i )

- Förväntat värde = ($ 20 * 65%) + ((- $ 7) * 35%)

- Förväntat värde = $ 10, 55

Därför är det förväntade värdet för de givna uppskattade sannolikheterna 10, 55 $.

Förväntad värdeformel - exempel # 2

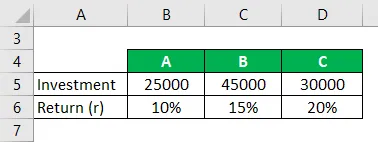

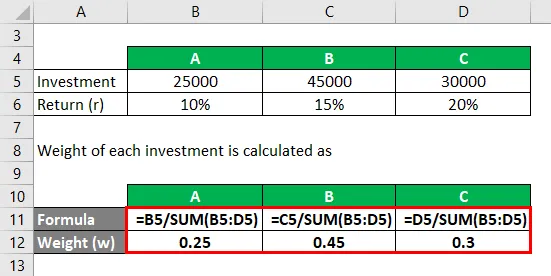

Om vi överväger tre tillgångar A, B, C i portföljen där vi behöver beräkna portföljens totala avkastning.

Lösning:

Vikt för varje investering beräknas som

- WA = 25000/100000 = 0, 25

- WB = 45000/100000 = 0, 45

- WC = 30000/100000 = 0, 30

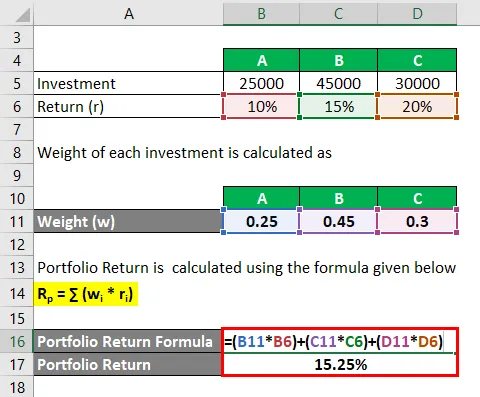

Portföljavkastning beräknas med hjälp av formeln nedan

R p = ∑ (w i * r i )

- Portföljavkastning = (0, 25 * 10%) + (0, 45 * 15%) + (0, 30 * 20%)

- Portföljavkastning = 15, 25%

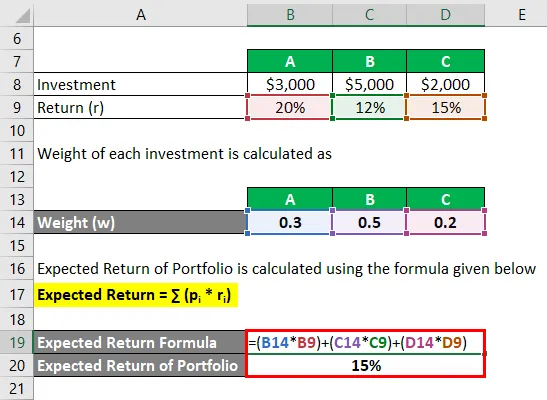

Förväntad värdeformel - exempel # 3

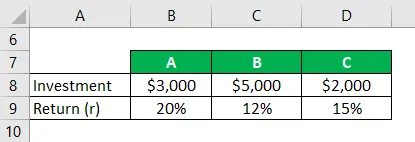

Låt oss ta ett exempel där portföljen består av investeringar i tre tillgångar A, B och C och deras investeringar i varje tillgång är som 3 000 dollar investeras i A, 5 000 dollar investerade i B och 2 000 dollar investeras i C. Nu antar du att den förväntade avkastningen som för varje investering A, B, C är vi 20%, 12% respektive 15%. Så på grundval av respektive investeringar på $ 3 000, 5 000 och 2 000 $ i var och en av tillgångarna i portföljen. Beräkna förväntad avkastning på portföljen.

Lösning:

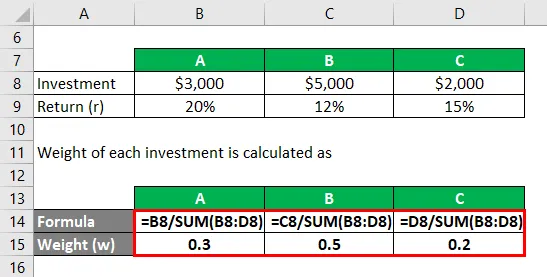

Vikt för varje investering beräknas som

- W A = $ 3000 / $ 10000 = 0, 3

- W B = $ 5000 / $ 10000 = 0, 5

- W C = $ 2000 / $ 10000 = 0, 2

Förväntad avkastning på portföljen beräknas med hjälp av formeln nedan

Förväntad retur = ∑ (p i * r i )

- Förväntad avkastning på portföljen = (0, 3 * 20%) + (0, 5 * 12%) + (0, 2 * 15%)

- Förväntad avkastning på portföljen = 15%

Portföljens totala avkastning är 15%.

Förutom att beräkna den förväntade avkastningen, är investeraren också intresserad av att bestämma risken förknippad med var och en av investeringstillgångarna innan han investerar i en specifik tillgång. För att avgöra om portföljens komponenter är korrekt anpassade för att uppfylla investerarnas risktolerans och investeringsmål.

Om vi tar ett exempel där var och en av tillgångarna i två olika portföljer visar följande avkastning, respektive fem år:

Portföljkomponent A: 12%, 8%, 20%, - 10%, 15%

Portföljkomponent B: 7%, 9%, 6%, 8%, 15%

Om vi beräknar den förväntade avkastningen för båda portföljkomponenterna ger samma förväntade avkastning på 9%. Medan varje komponent granskas risken i det, baserat på den årliga avvikelsen från den genomsnittliga förväntade avkastningen. Och du skulle också inse att komponenter i Portfolio A innehåller 5 gånger större risk än portföljkomponent B. Standardavvikelse anger variansnivån från medelvärdet.

Förklaring

Hur beräknar jag den förväntade avkastningen på investeringar?

Formeln för olika troliga avkastningar genom vilka vi beräknar den förväntade avkastningen för en investering som beräknas i följande steg:

Steg 1 : Till att börja med måste vi bestämma hur mycket vi ska investera och värdet av investeringen i början av investeringen.

Steg 2: Ta reda på värdet på investeringen i slutet av perioden.

Steg 3 : Beräkna nu avkastningen baserat på tillgångsvärdet vid varje sannolikhet vid varje initial fas och slut på perioden.

Steg 4 : Slutligen är den förväntade avkastningen på en investering som vi får med olika sannolika avkastning summan av produkten för varje sannolik avkastning och motsvarande sannolikhet för en given tillgång.

Förväntad retur = ∑ (p i * r i )

Var,

- p = Sannolikheten för en specifik tillgång

- r = Avkastning på motsvarande tillgång

Hur beräknar man förväntad avkastning på portföljen?

De olika stegen som vi kan beräkna förväntad avkastning på portföljen som är en förlängning av den förväntade avkastningen på investeringar, här ger vi mer betoning på det vägda genomsnittet av avkastningen för varje investering i portföljen och det beräknas enligt följande:

Steg 1 : Till att börja med måste vi bestämma ett belopp som vi ska investera i början av perioden.

Steg 2 : I nästa steg måste vi bestämma vikten av varje tillgång från portföljen som betecknas w.

Steg 3 : Slutligen beräknas den förväntade avkastningen för en portfölj med varierande avkastning som en summa av produkten av varierande avkastning på var och en av tillgångarna bildar portföljen tillsammans med deras respektive vikt som anges nedan:

Förväntad retur = ∑ (w i * r i )

Var

- w = Vikt för en specifik tillgång

- r = Avkastning på motsvarande tillgång

Relevans och användningar av förväntat värdeformel

Förväntad avkastning spelar en viktig roll för att bestämma portföljens totala avkastning, den används ofta av investerarna för att förutse vinsten eller förlusten kan ha när de investerar i den. Baserat på den förväntade avkastningsformeln kan en investerare besluta om han ska fortsätta att investera i den givna sannolika avkastningen. Dessutom kan en investerare också lägga större vikt vid en tillgångs vikt, oavsett om någon form av finjustering krävs.

Bortsett från att investeraren också kan använda den förväntade avkastningsformeln för rankingändamål och vidare kan besluta om basrankningen om de behöver fortsätta investera i samma tillgång. Mer tillgångens förväntade avkastning bättre.

Beräknat värde för formelvärde

Du kan använda följande beräknade värdekalkylator

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Rekommenderade artiklar

Detta är en guide till Formel för förväntat värde. Här diskuterar vi hur man beräknar förväntat värde tillsammans med praktiska exempel. Vi tillhandahåller också en förväntad värderingsberäknare med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för restinkomst | Definition | exempel

- Exempel på nuvärdet av annuitetsformler

- Hur man beräknar osäkerhet med hjälp av formler?

- Formel för att beräkna absolut värde (Excel-mall)