Vad är OIBDA?

Förkortningen ”OIBDA” står för rörelseresultat före avskrivningar. Som sådan hänvisar OIBDA till den finansiella metriken som mäter ett företags operativa effektivitet under en viss tidsperiod (vanligtvis ett år) samtidigt som man utesluter effekterna av investeringar och skattestruktur. Med andra ord, rörelseresultat före avskrivningar och avskrivningar indikerar den vinst som genereras av företagets kärnverksamhet som så småningom kommer att täcka rörelsekapitalkravet och betalningsskyldighet.

Eftersom OIBDA inte är skyldigt enligt GAAP-förordningar, rapporterar företag vanligtvis inte det som en del av deras finansiella arkivering. Det kan dock beräknas baserat på informationen i resultaträkningen. Ett ökande rörelseresultat före avskrivningar och avskrivningar kan indikera antingen förbättrad skala eller lönsamhet eller en kombination av båda.

Formel

Formeln för rörelseresultat före avskrivningar och avskrivningar kan härledas genom att lägga till ränta, skatt och avskrivningar och amortering till rörelseresultatet som exkluderar intäkter från engångskällor. Matematiskt representeras det som,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Exempel på OIBDA (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av rörelseresultatet före avskrivningar på ett bättre sätt.

Du kan ladda ner denna OIBDA Excel-mall här - OIBDA Excel-mallExempel 1

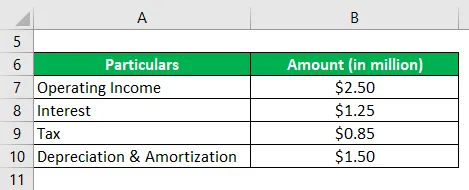

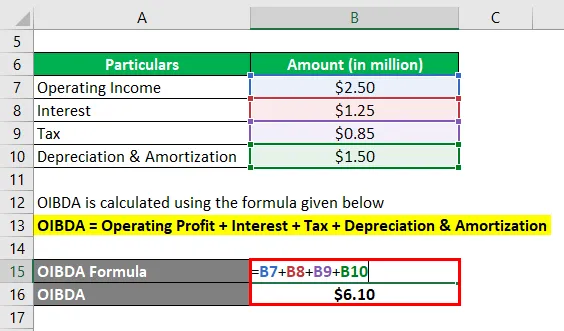

Låt oss ta exemplet på ett företag som heter SDF Inc. för att illustrera beräkningen av OIBDA. Företaget är en tillverkare av läderskor i byn Wheeling, Illinois (USA). Enligt företagets årsrapport för året 2018 var dess rörelseresultat (exklusive engångsinkomster) under året 2, 50 miljoner dollar, medan det hade en räntekostnad på $ 1, 25 miljoner, avskrivningar och avskrivningar på $ 1, 50 miljoner och betalade skatter på $ 0, 85 miljoner . Beräkna företagets OIBDA baserat på den angivna informationen.

Lösning:

OIBDA beräknas med hjälp av formeln nedan

OIBDA = rörelseresultat + ränta + skatt + avskrivningar

- = $ 2, 50 miljoner + $ 1, 25 miljoner + $ 0, 85 miljoner + $ 1, 50 miljoner

- = 6, 10 miljoner dollar

Därför bokade SDF Inc. en OIBDA på 6, 10 miljoner dollar under året.

Exempel 2

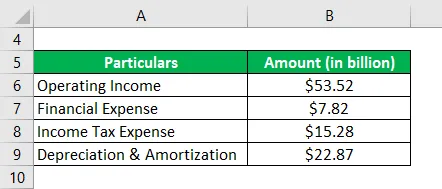

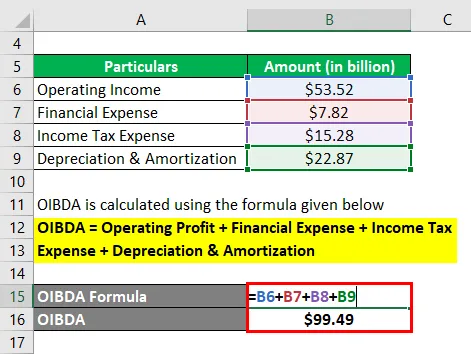

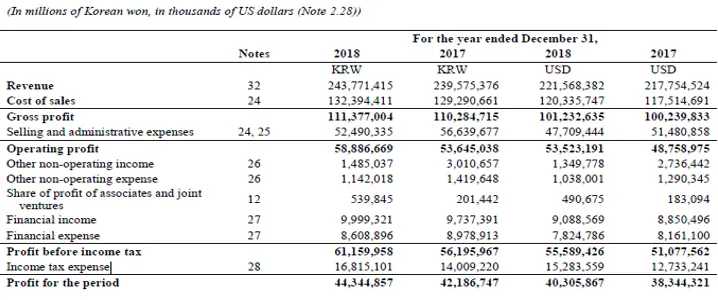

Låt oss ta exemplet på Samsungs årsrapport för året 2018. Enligt resultaträkningen genererade företaget rörelseresultat på 53, 52 miljarder dollar under året, samtidigt som de ådrade en finansiell kostnad på 7, 82 miljarder dollar, avskrivningar och amorteringskostnader på 22, 87 miljarder dollar och betalade inkomstskatt på 15, 28 miljarder dollar. Beräkna OIBDA som Samsung bokat under året.

Lösning:

OIBDA beräknas med hjälp av formeln nedan

OIBDA = rörelseresultat + finansiell kostnad + inkomstskatt + avskrivningar och avskrivningar

- = 53, 52 miljarder USD + 7, 82 miljarder + 15, 28 miljarder USD + 22, 87 miljarder USD

- = 99, 49 miljarder dollar

Därför förvaltade Samsung OIBDA på 99, 49 miljarder dollar under året.

Källlänk: Samsung balansräkning

Exempel 3

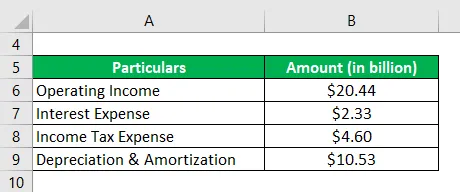

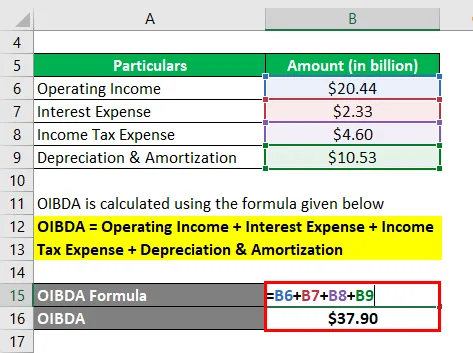

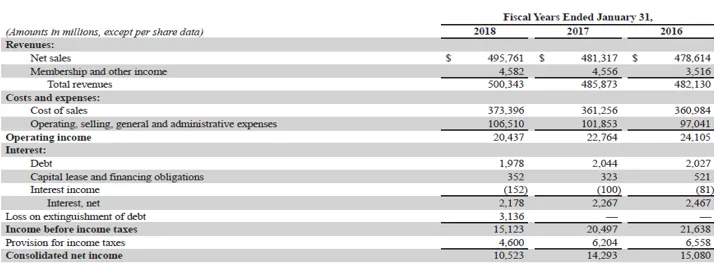

Låt oss ta exemplet med Walmart Inc.s årsrapport för 2018 för att kontrollera dess OIBDA under året. Enligt bolagets resultaträkning för året 2018 genererade företaget rörelseresultat på 20, 44 miljarder dollar, medan de medförde en räntekostnad på 2, 33 miljarder dollar, avskrivningar och avskrivningar på 10, 53 miljarder dollar och betalade inkomstskatter på 4, 60 miljarder dollar. Bestäm OIBDA för Walmart Inc. för året baserat på den angivna informationen.

Lösning:

OIBDA beräknas med hjälp av formeln nedan

OIBDA = rörelseresultat + räntekostnad + inkomstskattekostnad + avskrivningar och avskrivningar

- = 20, 44 miljarder USD + 2, 33 miljarder + 4, 60 miljarder USD + 10, 53 miljarder

- = 37, 90 miljarder dollar

Därför förvaltade Samsung OIBDA på 37, 90 miljarder dollar under året.

Källlänk: Walmart Inc. Balansräkning

fördelar

Några av fördelarna med OIBDA är:

- Det gör det möjligt för analytikern att mäta den vinst som genereras av kärnverksamheten i verksamheten.

- Det kan vara användbart vid övervakning av ett företags resultat under en tidsperiod.

- Det kan användas som en bättre fullmakt för EBITDA eftersom det exkluderar intäkter / utgifter för icke-kärnverksamhet.

begränsningar

Några av OIBDA: s begränsningar är:

- Eftersom det är en finansiell metrisk som inte är GAAP finns det inget standardtabell för beräkning. Som sådant kan företag manipulera OIBDA-siffran till egen fördel.

- Det är en absolut dollarmetrik och som sådan måste man vara försiktig med omfattningen av operationen samtidigt som man gör någon form av peer-analys. Om verksamhetens omfattning varierar avsevärt, kanske det inte är möjligt att dra någon meningsfull slutsats.

Slutsats

Så OIBDA är ett annat användbart finansiellt värde som används (inte ofta) av företag för att mäta effektiviteten i dess verksamhet. När det gäller peer-analys är det emellertid viktigt att man väljer kamraten i samma skala för att kunna dra meningsfulla insikter.

Rekommenderade artiklar

Detta är en guide till OIBDA. Här diskuterar vi hur det kan beräknas med hjälp av en formel tillsammans med en nedladdningsbar Excel-mall och Fördelar och begränsningar av OIBDA. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- EBITDA

- Vinstmarginal

- EBITDA-marginal

- Kostnad för sålda varor Exempel