Rörlig genomsnittlig formel (innehållsförteckning)

- Formel

- exempel

Vad är den rörliga genomsnittliga formeln?

Termen "rörligt medelvärde" hänvisar till den tekniska analystekniken som jämnar ut fluktuationen som observerats i data för att få insikter om någon tillgänglig trend eller mönster i data. Datamönstret används sedan som en indikator för att uppskatta framtiden. Det rörliga genomsnittet kan huvudsakligen vara av tre typer:

- Enkelt rörligt medelvärde

- Vägt rörligt medelvärde

- Exponentiellt rörligt medelvärde

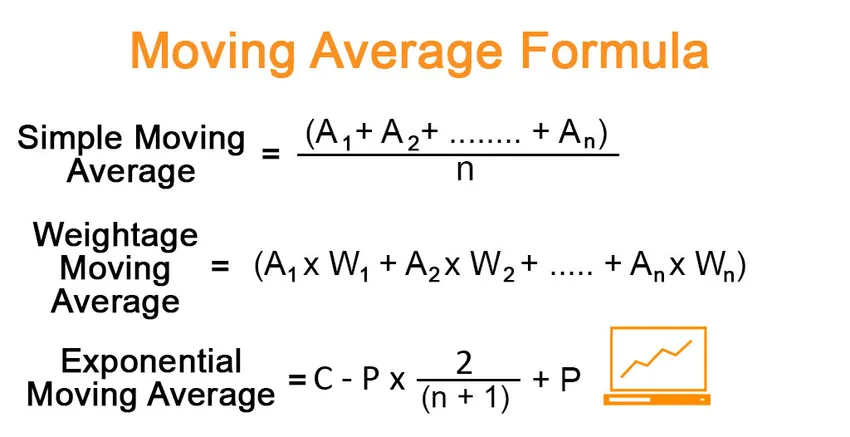

Formeln för enkelt rörligt medelvärde vid vilken tidpunkt som helst kan härledas genom att bara beräkna medelvärdet för ett visst antal perioder upp till den tidpunkten. Till exempel betyder det 5-dagars enkla rörliga genomsnittet av aktiekursen genomsnittet av aktiekursen de senaste fem dagarna. Matematiskt representeras det som,

Simple Moving Average = (A 1 + A 2 + …… + A n ) / n

där A i är datapunkten under den första perioden

Formeln för det vägda rörliga genomsnittet använder olika vikt för datapunkter från olika perioder. Normalt minskar vikten med varje datapunkt från tidigare perioder. Matematiskt representeras det som,

Weightage Moving Average = (A 1 *W 1 + A 2 *W 2 + …… + A n *W n )

där Ai och Wi är datapunkten i den första perioden respektive dess vikt

Formeln för exponentiellt rörligt medelvärde tilldelar högre vikt till den aktuella datapunkten med hjälp av en multiplikationsfaktor. Matematiskt representeras det som,

Exponential Moving Average = (C – P) * (2 / (n + 1)) + P

där C och P är aktuell datapunkt och ett exponentiellt rörligt medelvärde för den föregående perioden (enkelt genomsnitt använt för den första perioden)

Exempel på rörlig genomsnittlig formel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Moving Average Formula på ett bättre sätt.

Du kan ladda ner denna rörliga genomsnittliga formel Excel-mall här - Flytta genomsnittlig formel Excel-mallMoving Average Formula - Exempel # 1

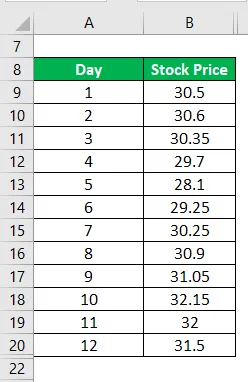

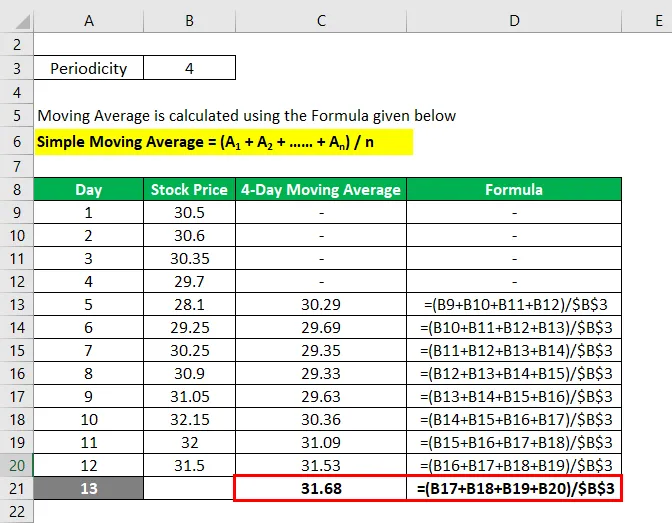

Låt oss ta ett exempel på ett företags aktiekurs för att förklara konceptet rörligt medelvärde. Aktiekurserna för de senaste 12 dagarna är följande:

Förutsäga aktiekursen den 13: e dagen med 4-dagars enkelt glidande medelvärde.

Lösning:

Rörande medelvärde beräknas med hjälp av formeln nedan

Enkelt rörligt medelvärde = (A 1 + A 2 + …… + A n ) / n

Baserat på ett 4-dagars enkelt glidande medelvärde förväntas aktiekursen vara $ 31, 68 den 13: e dagen.

Moving Average Formula - Exempel # 2

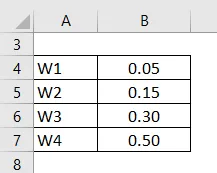

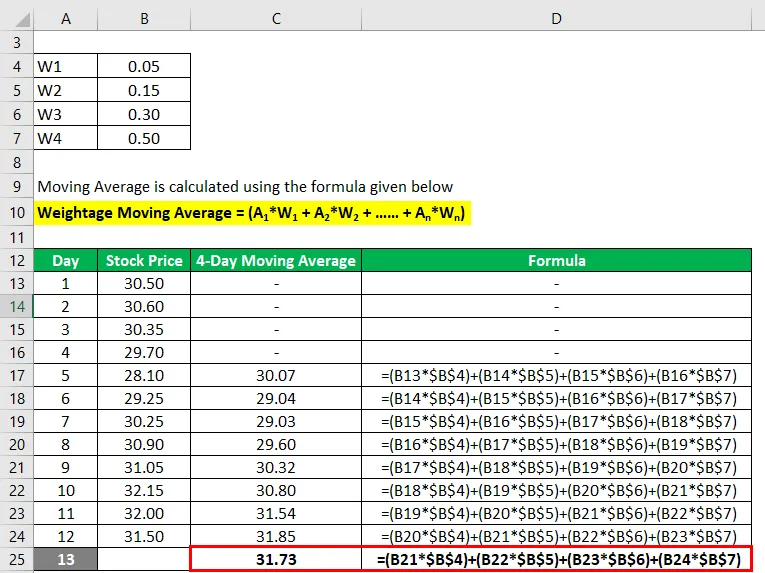

Låt oss ta ovanstående exempel för att förutsäga aktiekursen den 13: e dagen med 4-dagars viktat glidande medelvärde så att de senaste till sista vikterna är 0, 50, 0, 30, 0, 15 och 0, 05.

Lösning:

Rörande medelvärde beräknas med hjälp av formeln nedan

Vägande rörligt medelvärde = (A 1 * W 1 + A 2 * W 2 + …… + A n * W n )

Baserat på ett 4-dagars viktat glidande medelvärde förväntas aktiekursen vara $ 31, 73 den 13: e dagen.

Moving Average Formula - Exempel # 3

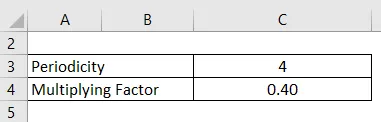

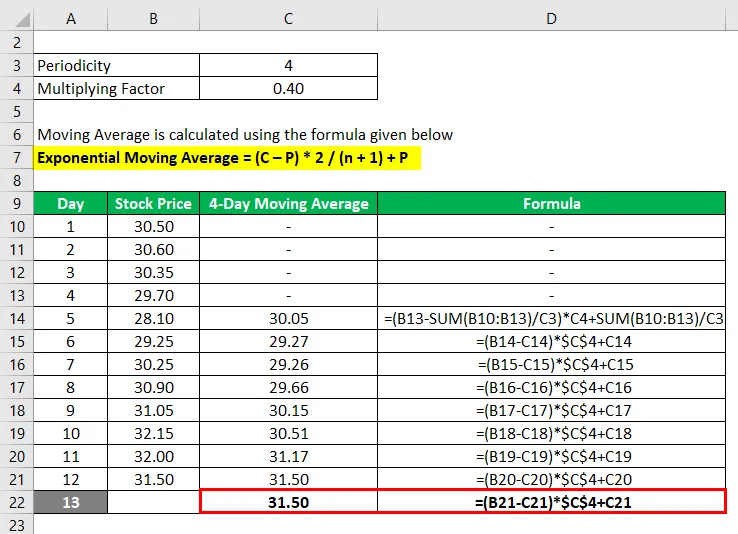

Låt oss ta ovanstående exempel för att förutsäga aktiekursen den 13: e dagen med ett 4-dagars exponentiellt rörligt medelvärde.

Multiplicera faktor = 2 / (4 + 1) = 0, 4

Lösning:

Rörande medelvärde beräknas med hjälp av formeln nedan

Exponentiellt rörligt medelvärde = (C - P) * 2 / (n + 1) + P

Baserat på ett fyra dagars exponentiellt rörligt medelvärde förväntas aktiekursen vara $ 31, 50 den 13: e dagen.

Förklaring

Formeln för enkelt rörligt medelvärde kan härledas genom att använda följande steg:

Steg 1: För det första, besluta om antalet på perioden för det rörliga medelvärdet, till exempel 2-dagars glidande medelvärde, 5-dagars glidande medelvärde, etc.

Steg 2: Lägg sedan till det valda antalet på varandra följande datapunkter och dela med antalet perioder. Upprepa övningen för att komma till en mängd medelvärden.

Enkelt rörligt medelvärde = (A 1 + A 2 + …… + A n ) / n

Formeln för det vägda rörliga genomsnittet kan härledas genom att använda följande steg:

Steg 1: Bestäm först den viktning som ska tilldelas datapunkten för varje period.

Steg 2: Lägg sedan till produkterna från datapunkterna och deras respektive vikt. Upprepa övningen för att komma till en mängd medelvärden.

Vägande rörligt medelvärde = (A 1 * W 1 + A 2 * W 2 + …… + A n * W n )

Formeln för exponentiellt rörligt medelvärde kan härledas genom att använda följande steg:

Steg 1: För det första, besluta om antalet på perioden för det rörliga medelvärdet. Beräkna sedan multiplikationsfaktorn baserat på antalet perioder dvs. 2 / (n + 1).

Steg 2: Sedan drar du det exponentiella rörliga genomsnittet för föregående period från den aktuella datapunkten och multipliceras sedan med faktorn. Lägg sedan tillbaka det exponentiella rörliga genomsnittet för föregående period. Upprepa övningen för att komma till en mängd medelvärden.

Exponentiellt rörligt medelvärde = (C - P) * 2 / (n + 1) + P

Relevans och användning av rörlig medelformel

Det är avgörande att förstå begreppet rörliga medelvärden eftersom det ger viktiga handelssignaler. Ett ökande glidande medelvärde indikerar att säkerheten uppvisar trend och vice versa. En hausseartad övergång indikerar vidare en uppåtgående fart som uppstår när ett kortsiktigt rörligt medelvärde korsar över ett långsiktigt rörligt medelvärde. Å andra sidan indikerar en baisseartad övergång en nedåtgående fart som uppstår när ett kortsiktigt rörligt medelvärde korsar under ett långsiktigt rörligt medelvärde. Alla dessa indikatorer används för att förutsäga värdepappersrörelsen i framtiden.

Rekommenderade artiklar

Detta är en guide till Moving Average Formula. Här diskuterar vi hur man beräknar Moving Average Formula tillsammans med praktiska exempel. Vi erbjuder också en nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för portföljavkastning

- Hur man beräknar Relativ standardavvikelsesformel

- Exempel på Covariance Formula

- Beräkning av relativ standardavvikelse