Obligationsprisformel (innehållsförteckning)

- Obligationsprisformel

- Exempel på formel för prissättning av obligationer (med Excel-mall)

Obligationsprisformel

Prissättning på obligationer är formeln som används för att beräkna priserna på obligationen som säljs på primär- eller sekundärmarknaden.

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Var

- n = Period som tar värden från 0 till den nionde perioden till slutet av kassaflödena

- C n = Kupongbetalning under den nionde perioden

- YTM = ränta eller erforderlig avkastning

- P = Parvärdet för obligationen

Exempel på formel för prissättning av obligationer (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av obligationsprissättning på ett bättre sätt.

Du kan ladda ner denna Excel-mall för prissättningsformulär här - Formulär Excel-formel för prissättningObligationsprisformel - Exempel # 1

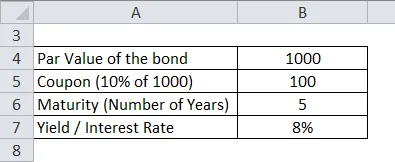

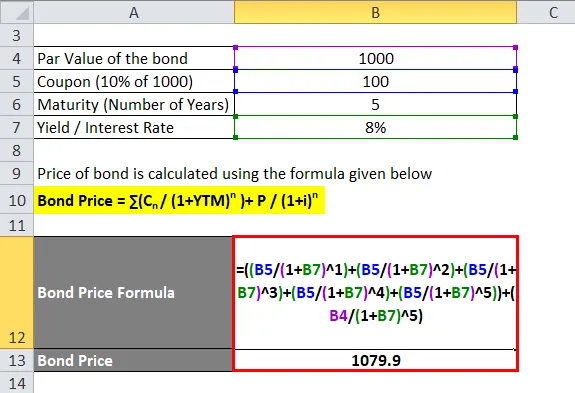

Låt oss beräkna priset på en obligation som har ett parvärde på Rs 1000 och kupongbetalningen är 10% och avkastningen är 8%. Förbindelsens löptid är 5 år.

Obligationspriset beräknas med hjälp av formeln nedan

Obligationspris = ∑ (Cn / (1 + YTM) n ) + P / (1 + i) n

- Obligationspris = 100 / (1, 08) + 100 / (1, 08) 2 + 100 / (1, 08) 3 + 100 / (1, 08) 4 + 100 / (1, 08) 5 + 1000 / (1, 08) 5

- Obligationspris = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Obligationspris = Rs 1079, 9

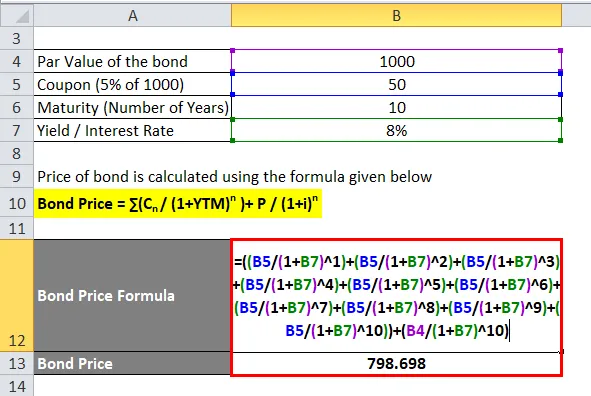

Obligationsprisformel - Exempel # 2

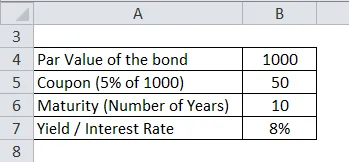

Låt oss beräkna priset på en Reliance-företagsobligation som har ett parvärde på Rs 1000 och kupongbetalningen är 5% och avkastningen är 8%. Obligationens löptid är 10 år

Obligationspriset beräknas med hjälp av formeln nedan

Obligationspris = ∑ (Cn / (1 + YTM) n ) + P / (1 + i) n

- Obligationspris = 50 / (1, 08) + 50 / (1, 08) 2 + 50 / (1, 08) 3 + 50 / (1, 08) 4 + 50 / (1, 08) 5 + 50 / (1, 08) 6 + 50 / (1, 08) 7 + 50 / (1, 08) 8 + 50 / (1, 08) 9 + 50 / (1, 08) 10 + 1000 / (1, 08) 10

- Obligationspris = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Obligationspris = R879898

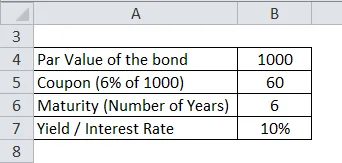

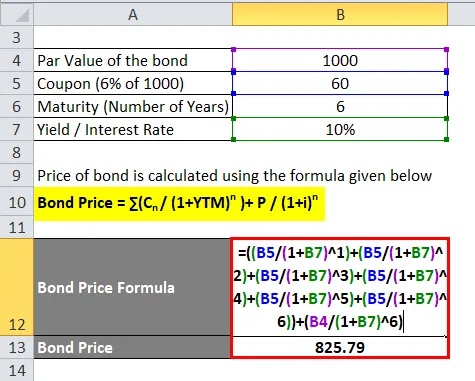

Obligationsprisformel - exempel # 3

Låt oss beräkna priset för en Tata Corp.-företagsobligation som har ett parvärde på Rs 1000 och kupongbetalningen är 6% och avkastningen är 10%. Obligationens löptid är 6 år

Obligationspriset beräknas med hjälp av formeln nedan

Obligationspris = ∑ (Cn / (1 + YTM) n ) + P / (1 + i) n

- Obligationspris = 60 / (1, 1) + 60 / (1, 1) 2 + 60 / (1, 1) 3 + 60 / (1, 1) 4 + 60 / (1, 1) 5 + 60 / (1, 1) 6 + 1000 / (1, 1) 6

- Obligationspris = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Obligationspris = Rs 825, 79

Förklaring av formel för prissättning på obligationer

Som framgår av obligationsprissättningsformeln finns det 4 faktorer som kan påverka obligationspriserna. Faktorerna illustreras nedan: -

- Parvärdet eller nominellt värde (P) - Detta är de faktiska pengarna som lånas av långivaren eller köparen av obligationer. I allmänhet är det 100 eller 1000 per nej-obligation. Det huvudsakliga beloppet som lånats av långivaren är antalet köpta obligationer multiplicerat med parvärdet.

- Tenor eller år av förfallodag (n) - Detta beskriver antalet år som det tar för någon obligation att mogna eller när emittenten av obligationer kommer att returnera nominellt värde till köparen av obligationer.

- Yield to Maturity (YTM) - Detta kan beskrivas som den avkastningskurs som köparen av en obligation får om investeraren innehar obligationen till dess förfallodag. Det kan också vara den rådande räntan för att beräkna obligationens nuvarande marknadspris.

- Kupongränta (C) - Detta är den periodiska betalningen, vanligtvis halvårsvis eller årlig, som ges till köparen av obligationerna som räntebetalningar för att köpa obligationerna från emittenten.

Obligationspriserna beräknas sedan med begreppet Time Value of Money där varje kupongbetalning och därefter diskonteras huvudbetalningen till deras nuvärde baserat på de rådande räntorna.

Relevans och användningar av formel för prissättning av obligationer

Obligationspriserna påverkas av ovannämnda faktorer och några av de punkter att komma ihåg är: -

- Alla obligationer som har en högre kupongbetalning kommer att ha ett högre pris

- Alla obligationer som har ett högre parvärdet kommer att ha ett högre pris

- Alla obligationer som har högre löptid kommer att ha ett högre pris

- Alla obligationer som har högre avkastning till löptid kommer att ha ett lägre pris

Dessa nämnda faktorer påverkar obligationerna på den primära marknaden. Det finns andra faktorer som påverkar obligationspriserna på sekundärmarknaden. Dom är: -

- Kreditvärdighet eller kreditvärdighet hos emittenten av obligationer

- Likviditet på sekundärmarknaden för obligationer

- Dags för nästa betalning av obligationer

Obligationer som emitteras av myndigheter eller företag värderas av kreditvärderingsinstitut som S&P, Moody's, etc. baserat på kreditgivningsvärdet hos det emitterande företaget. Betygen varierar från AAA (högsta kreditbetyg) till D (skräpobligationer) och baserat på betyg varierar avkastningen till förfall. De högre räntorna ger en lägre avkastning till löptid. Obligationer som handlas mycket och kommer att ha ett högre pris än obligationer som sällan handlas. Tid för nästa betalning används för kupongbetalningar som använder den smutsiga prissättningsteorin för obligationer. Det smutsiga priset på en obligation är kupongbetalning plus upplupen ränta under perioden. När kupongutbetalningsdatumet närmar sig, måste obligationsinnehavaren vänta mindre tid på att få sin betalning. Därför måste man ge ett extra incitament för att göra att obligationinnehavaren säljer sin obligation som ökar efterfrågan och därmed ökar priserna på obligationer.

Slutsats

Obligationsprissättningsformel beror på faktorer som en kupong, avkastning till förfall, parvärdet och tenor. Dessa faktorer används för att beräkna priset på obligationen på den primära marknaden. På sekundärmarknaden spelar andra faktorer upp spel som kreditgivningsskyldighet hos det emitterande företaget, likviditet och tid för nästa kupongbetalningar.

Rekommenderade artiklar

Detta har varit en guide till Bond Pricing-formeln. Här diskuterar vi hur man beräknar obligationsprissättning tillsammans med praktiska exempel. Vi erbjuder också nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Vad är formel för rörelsekapitalomvandling?

- Kupongfrekvensformel

- Löneformel

- Daglig sammansatt intresseformel

- Formulär för omsättningsgrad | Exempel | Excel-mall