Excel-inteckningskalkylator (innehållsförteckning)

- Översikt över Excel-inteckningskalkylator

- Hur beräknar jag månatliga betalningar för ett lån i Excel?

Översikt över Excel-inteckningskalkylator

Vi tar alla inteckningar / lån för våra behov. Det kan vara för att köpa ett hus, ett billån, ett personligt lån osv. Vi tar långtidslån som sträcker sig upp till 5, 10 eller till och med 20 år.

Vi måste återbetala dessa lån i månatliga avbetalningar. Detta inkluderar ränta och en del av princippengar över en överenskommen tidsperiod. Den del av principbetalningen minskar långsamt lånesaldot, slutligen till 0. Om extra principbetalningar görs, kommer den återstående saldot att minska snabbare än lånetiden. Långivaren, vanligtvis banker eller andra finansiella institut, tar tre delar och använder den i en formel för att beräkna den månatliga betalningen. Dessa tre viktiga element är -

- Princip (lånebelopp)

- Ränta

- Tidsperiod (Antal år eller månader som du har lånat lånet för)

Dessa element används i formler för att beräkna de månatliga betalningarna för återbetalning av ditt lån. Denna beräkning verkar besvärlig att förstå för en lekman.

Med hjälp av Excel kan du skapa ett kalkylblad och beräkna de månatliga betalningarna för dig själv.

Hur beräknar jag månatliga betalningar för ett lån i Excel?

Vi kan beräkna de månatliga betalningarna för lånet / inteckning med inbyggda funktioner som PMT och andra funktioner som IPMT och PPMT .

Du kan ladda ner denna Excel-inteckningskalkylmall här - Excel-inteckningskalkylmallPMT-funktionen används för att beräkna de månatliga betalningarna som gjorts för återbetalning av ett lån eller inteckning.

= PMT (Rate, nper, pv)

PMT-funktionen kräver tre element för att beräkna de månatliga betalningarna:

- KURS - Lånets räntesats . Om kursen är 4% per år, kommer den varje månad att vara 4/12, vilket är .33% procent per månad.

- NPER - antalet perioder för återbetalning av lån. Exempel - under 5 år har vi 60 månatliga perioder.

- PV - Nuvärdet av lånet. Det är det lånade beloppet.

Det finns dock några andra valfria element som kan användas för vissa specifika beräkningar, om det behövs. Dom är:

- FV - investeringens framtida värde, efter att alla periodiska betalningar har gjorts. Det är vanligtvis 0.

- TYP - “0” eller “1” används för att avgöra om betalningen ska ske i början eller i slutet av månaden.

Hur använder man formeln för att få beloppet per månad?

Nu kommer vi att lära dig att använda PMT-funktionen för att beräkna den månatliga betalningen. Låt oss ta ett exempel för att förstå hur den här funktionen fungerar.

Exempel 1

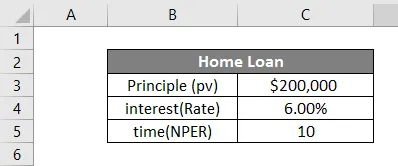

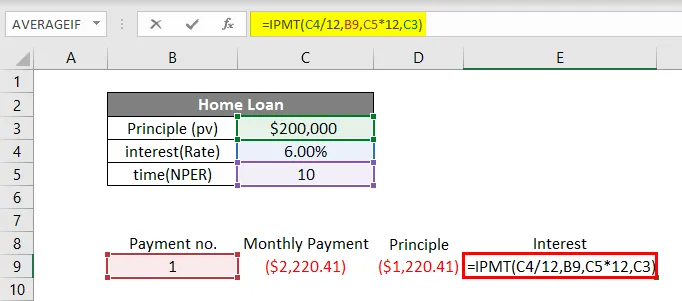

Supp + ose vi har tagit ett hemlån för $ 2, 00000 i 10 år till 6% ränta. Låt oss skapa en tabell i Excel enligt nedan.

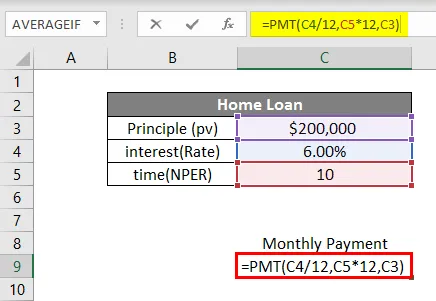

För att beräkna den månatliga betalningen kommer vi att mata in alla datapunkter i funktionen enligt nedan:

I cell C8 börjar vi skriva formeln genom att trycka på = och sedan skriva PMT. Vi kommer sedan att mata in datapunkterna enligt syntaxen. Det är att notera att eftersom vårt lån är baserat på månatliga betalningar måste vi dela räntan med 12 och multiplicera antalet år med 12 (för att ge oss det totala antalet månatliga betalningar).

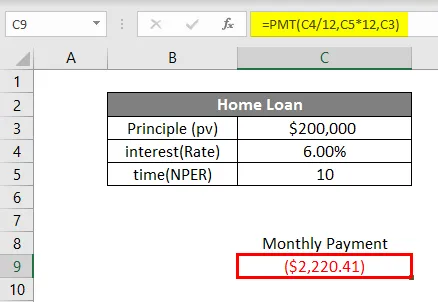

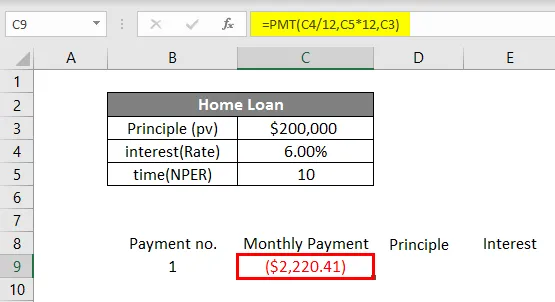

Följaktligen kommer hastigheten på 6% att bli 0, 5% (6% / 12) varje månad och tidsperioden blir 120 månatliga perioder. pv är 200000, beloppet lånat. Fv och typ är valfria i detta fall, så vi lämnar dem. När vi har matat in data i formeln trycker vi på Enter. Vi ser resultatet nedan.

För lånet som uppgår till 200 000 USD, med en räntesats på 6% under 10 år, kommer den månatliga betalningen att uppgå till 2 220, 41 USD.

Så här beräknar vi månatliga betalningar med hjälp av PMT-funktionen i Excel. Denna månatliga betalning inkluderar också en del av principbeloppet och ränta. Tja, om vi vill veta principbeloppet och räntebeloppet som ingår i denna månatliga betalning, kan vi göra det. För detta ändamål har vi två andra funktioner som är PPMT och IPMT .

PPMT-funktionen används för att beräkna betalningens principdel medan IPMT-funktionen används för att beräkna betalningens räntedel. Nu ska vi se hur man använder dessa funktioner för att känna till sammansättningen av den månatliga betalningen.

Med exemplet ovan hittar vi nu PPMT och IPMT. Vi skriver betalningsnummer i cell B8, Månadsbetalning i C8, princip i D8 och Ränta i E8. I cell B9, under rubriken Betalningsnummer, kommer vi att skriva 1 som för första betalningen.

I cell C9 kommer vi nu att beräkna månatlig betalning med PMT-funktion.

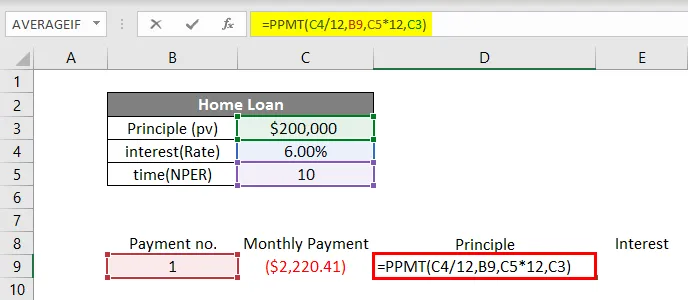

För att beräkna principbeloppet i den månatliga betalningen kommer vi att använda PPMT-funktionen. Vi skriver funktionen i cell D9 som visas nedan.

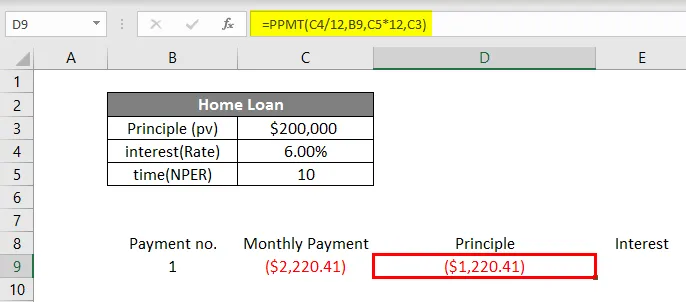

I PPMT-funktionen kommer vi att mata in data enligt syntax. Satsen är 6% / 12 för att få en månatlig ränta. Sedan i " per " skriver vi betalningsnumret som är 1 i det här fallet. Då tid (nper) 10 år * 12 för att konvertera den till nr. på månader och slutligen principbeloppet (pv).

Tryck på Enter för att hämta PPMT.

Slutligen kommer vi att beräkna räntedelen i månadsbetalning med IPMT-funktion i cell E9.

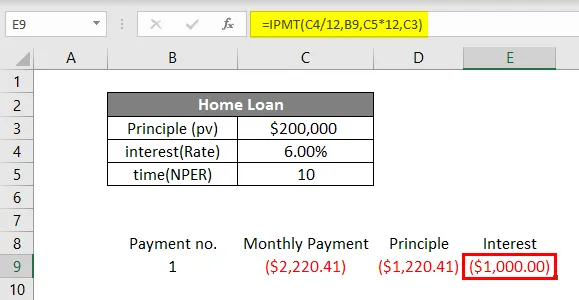

Vi kommer att skriva = IPMT i cell E9 och mata in data på samma sätt som vi gjorde i PPMT-funktionen. Tryck på Enter så får vi IPMT.

Detta visar att i den månatliga betalningen på $ 2, 220, 41 är $ 1, 220, 41 huvuddelen och $ 1 000 är räntan. Här är ytterligare ett exempel för att få mer tydlighet i alla ovan nämnda funktioner.

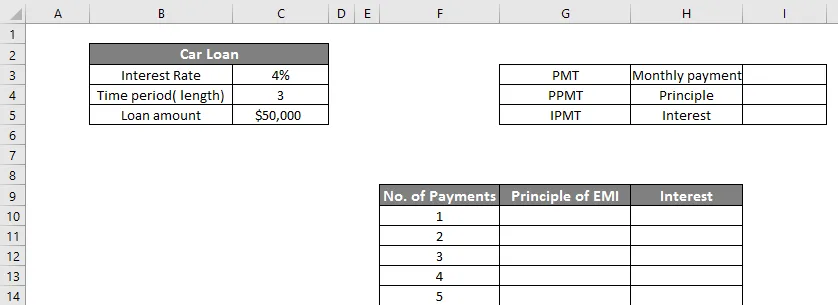

Exempel 2

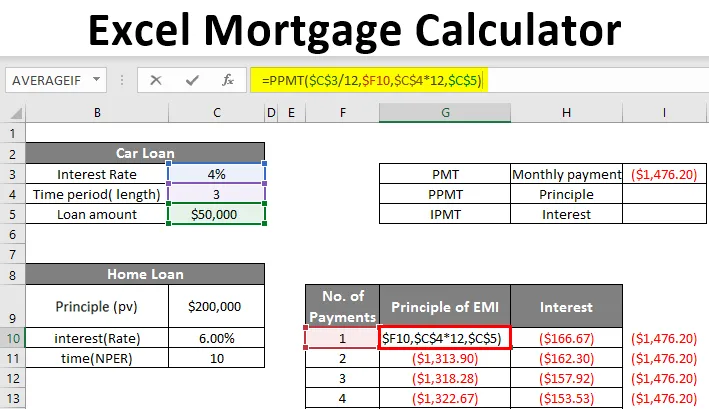

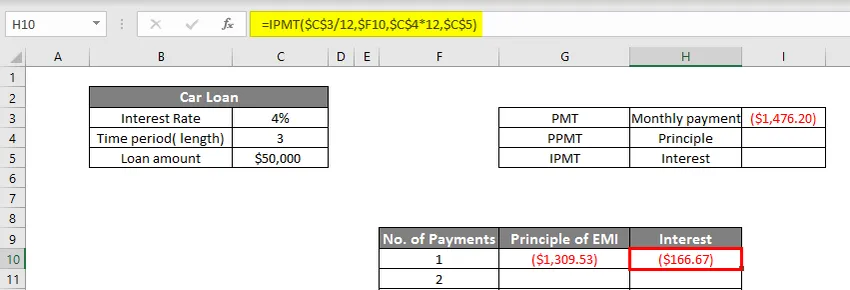

Mark har tagit ett billån för $ 50 000 till 4% i 3 år. Vi skapar en tabell i Excel enligt nedan:

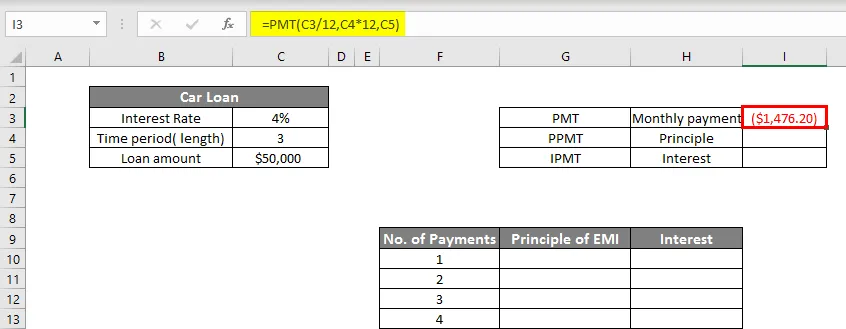

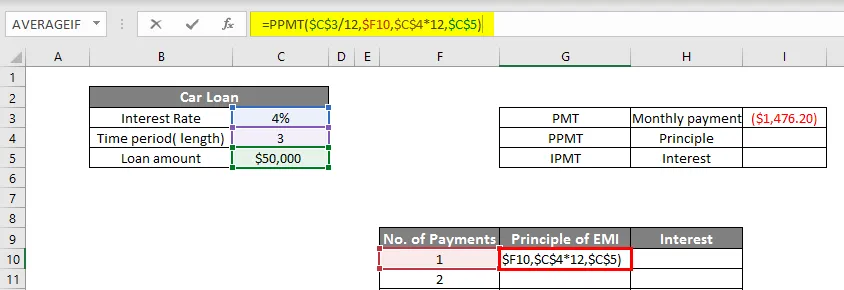

Så vi har två tabeller, den mindre visar den månatliga betalningen PMT (Cell I3). Den större tabellen visar summan av 36 betalningar för lånebeloppet som representerar både princip- och räntedelen.

Först av allt kommer vi att beräkna PMT i cell I3 som visas nedan:

Nu kommer vi att beräkna PPMT i cell G10.

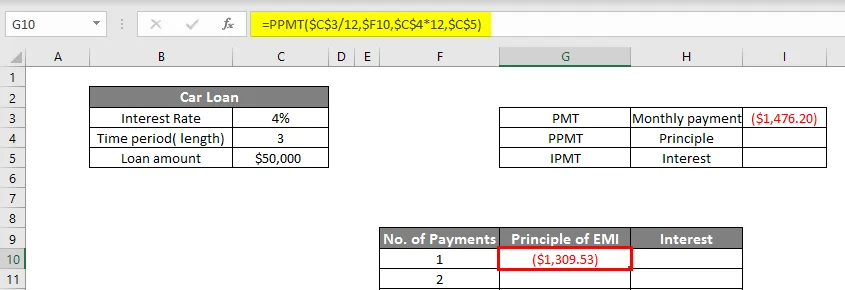

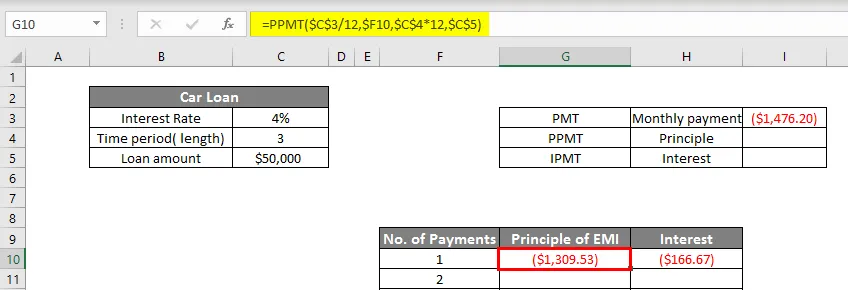

Tryck på Enter för att få PPMT.

Vi kommer nu att beräkna, IPMT i cell H10 som:

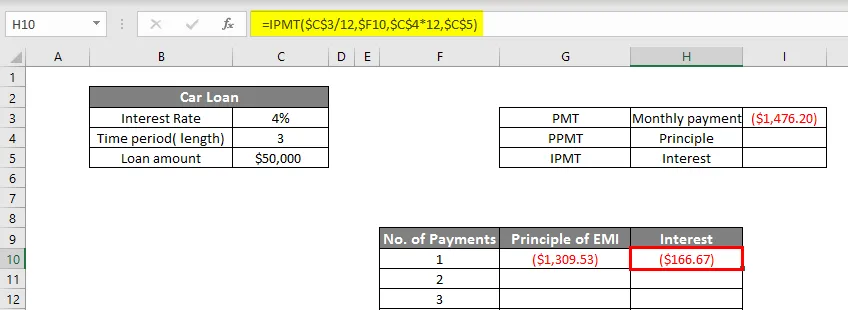

Så nu får vi $ 1309, 53 som PPMT och $ 166, 67 som IPMT som kommer att läggas till att bli $ 1476, 20 (månadsbetalning). För att visa alla betalningar kommer vi att göra värdena dynamiska i både PPMT och IPMT-funktionen som visas nedan.

IPMT-funktionen visas nedan.

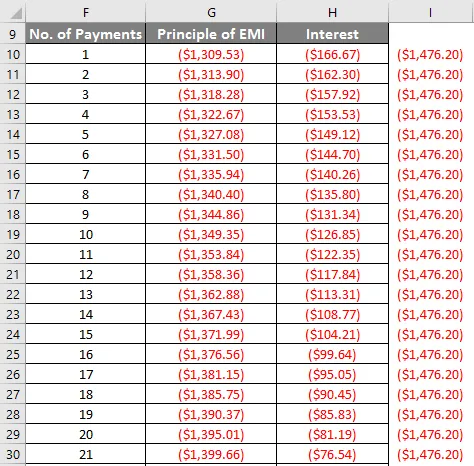

Nu kommer vi att dra både PPMT (G10) och IPMT (H10) nedåt tills den sista betalningen (36: e ).

Vi kan se att när antalet betalningar ökar, ökar principens del och intressens del.

Så här kan vi skapa en inteckningskalkylator i Excel.

Saker att komma ihåg om Excel-inteckningskalkylator

- Excel visar den månatliga betalningen för inteckning som en negativ siffra. Det beror på att det här är pengarna som spenderas. Men om du vill kan du göra det positivt också genom att lägga till - tecken före lånebeloppet.

- Ett av de vanliga fel som vi ofta gör när vi använder PMT-funktion är att vi inte stänger parentesen och därmed får vi felmeddelandet.

- Var försiktig när du justerar räntan per månad (dividerar med 12) och lånetiden från år till nr. månader (multiplicera med 12).

Rekommenderade artiklar

Detta är en guide till Excel-inteckningskalkylatorn. Här diskuterar vi hur man beräknar månatliga betalningar för ett lån med exempel och Excel-mall. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- SÖK Formel i Excel

- Excel NORMSINV-funktion

- Namnbox och dess användningsområden i Excel

- Sammanfogade strängar i Excel