Definition till Special Journal

Specialjournalen är specialiserade poster för sådana transaktioner som måste registreras i böckerna i form av tidskrifter. På detta sätt registreras de finansiella transaktionerna i rätt bokar för att undvika missanpassningen medan konton bokförs. Detta är också en mycket bra process för inspelning av poster eftersom det följer ett system med dubbel post.

Denna typ av specialdagbok krävs vid manuell bokföring. Med denna metod underlättas avslutningsarbetet eftersom företagets revisor vanligtvis tar viss försiktighet för att kontrollera bokföringen av specialjournalen i rätt bokar och därmed undviker debiterings- och kreditfel när man gör bokföring.

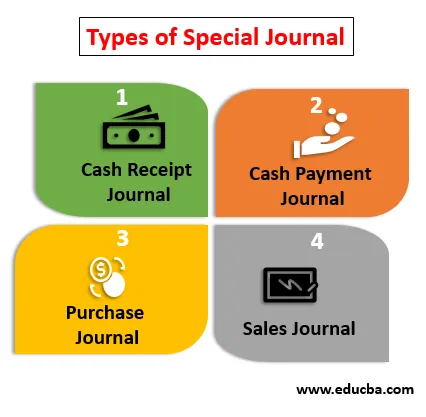

Typer av specialjournal

Olika typer av specialdagbok förklaras nedan:

- Kassakvittojournal: Det registrerar alla kontantkvitton som görs i företaget under räkenskapsåret. Det är en specialiserad transaktion som registrerar försäljningen av artiklarna som sker med kontanter och när de tas emot.

- Kontantbetalningsdagbok: Det registrerar betalningarna som görs med kontanter. Det är också en speciell dagbok som registrerar de kontantbetalningar som gjorts till företagets borgenärer under räkenskapsåret.

- Inköpsdagbok: Köpjournalen hjälper till att registrera alla inköp som görs på kredit under räkenskapsåret. Denna specialjournal hjälper till att kontrollera de beställda beställningarna.

- Försäljningsdagbok: Den här typen av tidskrifter hjälper till att registrera försäljningen under året. Detta konto håller reda på gäldenärens saldo eller kundbalans som köper föremålen från företaget och företaget kontrollerar om avgifterna är mottagna eller inte.

Exempel på Special Journal

Ett företag har bokfört en försäljning för räkenskapsåret för $ 4 000. Företaget kommer att spela in samma i försäljningsdagboken som också kallas en specialdagbok. Under registreringen av försäljningen kommer företaget att skapa en försäljningsfaktura i namnet på företagsannonsen och det kommer att presentera samma för den andra parten på det framtida datumet när betalningen krävs. I slutet av året då bokföraren kommer att kontrollera kontoböckerna debiteras kundfordringar A / c med $ 4 000 och försäljningen krediteras $ 4 000.

Storleken på kundfordringar kommer att tas om hand och alla betalningar, om de inte regleras av kunderna, kommer att regleras på de givna datumen. Således hjälper detta till att eliminera ansträngningarna för att kontrollera alla bokar i händelse av missförhållanden i kontoböckerna, det ger också detaljerad information om företagets gäldenärer, vilket gör det enkelt för företaget att lita på den speciella tidskriften, dvs. Sales Journal.

Fördelarna med Special Journal

Några av fördelarna ges nedan:

- Specialjournalen är utformad på ett sådant sätt att det är till stor hjälp för företaget att bokföra uppgifterna i kontot. Revisorn kan få detaljerad information om bokarna. Förändringarna av att få felaktiga upplägg är minimala i större utsträckning.

- Företagets transaktioner registreras i specialjournalen och varje transaktion kan enkelt spåras och kontrolleras eftersom uppgifterna görs på individuell basis, till exempel kommer bokföringen tydligt att nämna gäldenärernas namn i Kundfordran A / c så att vid avvecklingen kan revisor informera den högre myndigheten om betalningen som fortfarande betalas med kunderna.

- Som namnet antyder hjälper en speciell tidskrift att förbättra företagets redovisningseffektivitet. Transaktionen registreras på ett sådant sätt att även systemet med dubbelt inträde följs därför att bokföraren kommer att förstå den dubbla effekten av var och en av dem.

- De största fördelarna med specialjournalen är att det ger bättre intern kontroll. Om företagets revisor har bokfört alla poster på rätt sätt kommer det att vara mycket enkelt för ledningen att förstå deras kontanter eller kredittransaktioner under året och kan fatta ett klokt beslut genom att förstå detsamma.

- En fortsatt kontrollprocess är alltid där när det gäller att posta posten. När en bokföring görs påverkar det två bokar och därför kontrolleras det alltid före och efter bokföring av transaktionerna och därför minskar chansen för bedrägerier och misstag i företaget.

Nackdelarna med Special Journal

Några av nackdelarna ges nedan:

- Specialtidskrifterna är mycket användbara tekniker när det gäller registrering av transaktioner, men det kan vara svårt för revisoren som har begränsad kunskap om bokföringen. Bokföringsposterna i speciella fall kan vara mycket tråkiga för dem som inte kan förstå bokföringsbegreppen och dess dubbla posteringseffekt.

- Företaget kan behöva anställa vissa kontots experter för att göra uppgiften för dem för att de måste betala lite extra lön till experterna och detta kommer att öka kostnaden för företaget.

- De speciella journalposterna är mycket fördelaktiga men det är också mycket tidskrävande. Många små företag kanske inte är villiga att anta den typ av praxis.

- En av nackdelarna med specialjournalen är att den ger effekter till två bokar. När några fel har inträffat vid den tiden kan det vara mycket svårt för bokföraren att spåra den felaktiga transaktionen. Bokföringsbehandlingen kommer att ske i båda bokarna, så det kan vara en utmanande uppgift för bokföraren att spåra felet. Därför ska alla poster tas om hand när du lägger upp.

Slutsats

Specialjournalen är en specialdagbok för specialtransaktioner. Det ger detaljerad information om varje transaktion. Trots att det har många fördelar har specialjournalen några nackdelar som bör tas om hand, annars kommer användbarheten av denna redovisningsteknik förgäves.

För närvarande är företag mer intresserade av att köpa redovisningsprogramvara som hjälper dem att publicera de särskilda bokföringsposterna i kontoböckerna och programvaran är utformad på ett sådant sätt att den ger dubbelinföringseffekter också men det är också ett känt faktum att användaren av programvaran bör också vara ekonomisk och redovisad.

Rekommenderade artiklar

Detta är en guide till Special Journal. Här diskuterar vi typer och exempel på en speciell tidskrift tillsammans med fördelar och nackdelar. Du kan också titta på följande artiklar för att lära dig mer -

- Funktioner i Primavera Capital

- Exempel på intäktsutgifter

- General Journal vs General Ledger

- Fördelar och nackdelar med ojusterad provbalans