Introduktion till Ojusterad provbalans

En ojusterad försöksbalans är en lista över alla huvudbokbalanser utan att göra några justeringsposter. Det används som en nybörjare för att göra justeringsposter och analysera de finansiella rapporterna. Det hjälper till att bekräfta att alla debiteringar är lika med krediter och även för att identifiera eventuella fel. Alla justeringar relaterade till periodiseringar görs för att få justerat provbalans.

Format för provbalans

Det finns tre kolumner i ojusterad provbalans - den första är kontonamn, den andra är debitering och den tredje är kredit. Kontona listas i allmänhet efter balansräkningen och resultaträkningen, dvs. tillgångar och skulder kommer före inkomst och kostnader. Tillgångar och kostnader bokförs på debitsidan och på samma sätt skulder och inkomster på kreditsiden.

Steg för att förbereda en ojusterad provbalans

- Saldon från alla bokföringskonton tas och försöksbalansens format ska utarbetas.

- Registrera kontona och skriv saldorna i respektive debet- och kreditkolumn.

- Beräkna den totala saldot på debet- och kreditsidan

- Om summan av båda sidorna är densamma, är försöksbalansen matematiskt korrekt. Om samma sak inte räknas upp, leta efter fel och orsaker och korriger samma.

Exempel på ojusterad provbalans

Exempel på ojusterad försöksbalans är följande:

Exempel 1

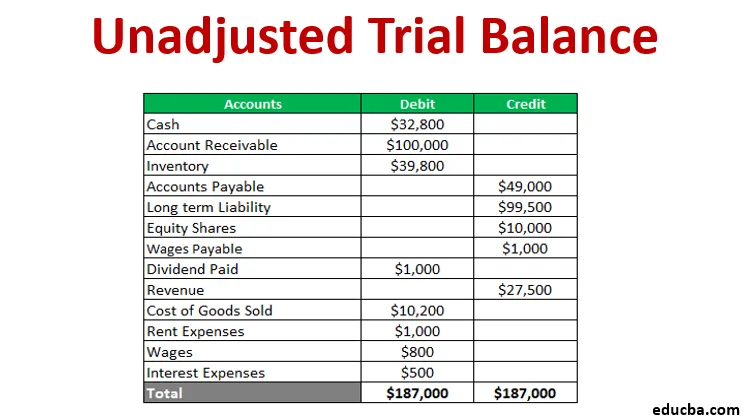

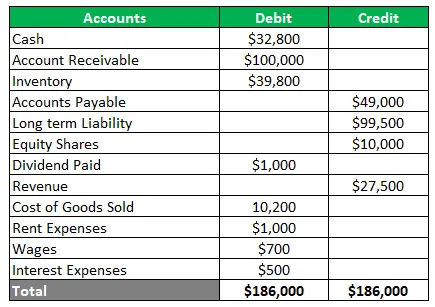

Ett företag som handlar med metaller vill förbereda försöksbalansen från nedanstående bokföringsbalanser - Kontanter $ 32 800, kundfordran $ 100 000, lager $ 39 800, betalningar $ 49 000, långsiktig skuld $ 99 500, aktier $ 10 000, utdelning betalas $ 1 000, intäkter $ 27 500, kostnad för sålda varor 10 200 $, hyrekostnader $ 1 000, Löner $ 700 och räntekostnader $ 500. Lönerna för en månad på 100 $ anges inte i huvudkontot. Förbered en försöksbalans före och efter justering.

Lösning Den ojusterade försöksbalansen är som under-

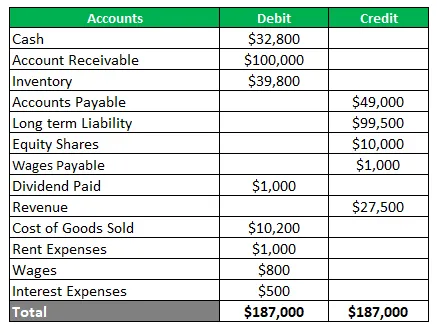

Nu skulle justeringsposten för en period på en månadslön passeras. Detta kommer att öka lönekostnaden och skapa ett nytt ansvar för lön som ska betalas. Den justerade försöksbalansen blir som under-

Användning av provbalans

Spårbalans har många användningsområden beroende på slutanvändarens krav. Några av dem illustreras nedan:

- Ger en bas för att göra justeringar

- Hjälper till i en revision genom att tillhandahålla en revisionsspår

- Den definierar transaktionernas trovärdighet

- Det är också ett stöd till ledningen för att ha kontroll över affärstransaktioner

fördelar

Fördelarna med att förbereda en ojusterad försöksbalans anges nedan-

- Det säkerställer att debiteringen är lika med krediter

- Det hjälper till att identifiera fel i journalisering eller publicering

- Det hjälper till att hitta fel i huvudboken

- Det utgör en bas för utarbetandet av finansiella rapporter

- Det ger en sammanfattning av saldon på ett ställe

- Det hjälper också till att kontrollera kontonens matematiska noggrannhet

nackdelar

Det finns några begränsningar av ojusterad prövningsbalans också, som anges nedan-

- Det verifierar inte att alla transaktioner spelas in i böcker

- Det finns fortfarande chanser att göra fel även om provbalanskolumnerna stämmer

- Det kan inte hitta något som saknas från journal eller bok

- Det kan inte fastställa fel vid överföring av originalposten

- Det finns chanser att kompensera fel

- Ett fel i uppdrag eller underlåtenhet kan inte fastställas

- Det validerar inte principfelet

- Det går inte att hitta fel vid återgångspost

Slutsats

- En ojusterad försöksbalans är avgörande för bokslut och hjälper till att identifiera fel så att korrigerande åtgärder kan vidtas.

- Det är ett kalkylblad med storbokssaldo med kredit- och debetkolumner för att kontrollera matematisk noggrannhet.

- Det säkerställer att det inte finns några matematiska fel men det kan finnas ett redovisningsfel

Rekommenderade artiklar

Detta är en guide till den ojusterade rättegångsbalansen. Här diskuterar vi Formant, använder exempel, fördelar och nackdelar med Trial Balance. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- Exempel på finansiell rapportering

- Likviditetsgrad

- Exempel på efterfrågelasticitet

- Exempel på redovisat resultat

- Typer och exempel på en speciell tidskrift

- Komplett guide till krav på elasticitetsformel