Försäkring - en livräddare

Försäkringssektor i Indien - Vi vet alla att vårt liv i sig är riskabelt. Tänk på dessa situationer där plötsligt familjebrödförvärvaren försvinner eller en familjemedlem får en dödlig sjukdom som kräver omedelbar läkarvård eller om allt ditt livsbesparande blir stulen. Kommer det inte att vara en tid med trauma och stress inte bara för dig utan också dina nära och kära? Vad skulle du göra i sådana fall om du inte hade planerat för dem?

Låt mig fråga dig detta. Kan du bekämpa alla dessa risker och oväntad katastrof själv? Om du tycker att det är bra är annars försäkring det bästa alternativet. Försäkring räddar dig för att ge en känsla av säkerhet när du står inför sådana oväntade incidenter. Med enkla ord betyder försäkring att du betalar ett engångsbelopp för att få skydd mot en oförutsedd olycka av stor storlek.

Hur fungerar tillväxt i försäkringssektorn i Indien?

Tillväxten av försäkringssektorn i Indien enkla svar är skalfördelar. När du går med i täckningen går du med andra personer som utsätts för liknande risker. Din försäkring täcker hela gruppen snarare än individer, så alla delar försäkringskostnaderna. Mot försäkringen samlar försäkringsbolaget premie från kunderna och använder den poolen med pengar för att betala skadena. Det hjälper till att minska din ekonomiska katastrof eftersom kostnaderna delas mellan den stora gruppen människor. Således är det en bra teknik för spridning och överföring eller risker.

Låt oss ta detta exempel, Harry när han kommer hem från jobbet möter en stor bilolycka. I en sådan situation skulle de medicinska utgifterna som han skulle behöva ådra sig vara enorma och kunna vara förödande utan försäkring. Den fysiska skadan på honom kan kosta lakhs att behandla tillsammans med problemet med att inte kunna arbeta i några månader åtminstone. Men lyckligtvis har Harry försäkringsskydd. Kommer du ihåg den grupp som vi talade om? Kostnaderna skulle spridas bland alla. Människorna i programmet hjälper Harry faktiskt att kompensera för hans medicinska utgifter. I detta avseende betalar de andra i gruppen kostnaderna när någon annan har ett sådant problem, och att veta när ett sådant problem uppstår hos dem, skulle samma hjälp vara tillgänglig för deras stödtillväxt i försäkringssektorn i Indien.

Rekommenderade kurser

- Försäkringskursutbildningsbunt

- Principer och praxis för försäkring

- Certifieringskurs i aktiemarknaden

- Bokföringsträningspaket

Måste känna till försäkringsvillkor

- Försäkrad: Den person eller organisation som täcks av försäkring kallas den försäkrade.

- Försäkringsgivare: en person eller företag som lovar att betala ersättning för en försäkringsrisk kallas försäkringsgivaren

- Fordringar: En officiell begäran till försäkringsgivaren av den försäkrade som begär en betalning baserad på försäkringsvillkoren.

- Försäkringsbar risk: Risker för vilka det är relativt enkelt att få försäkringar.

- Täckning: Mängden risk eller ansvar som täcks av en individ eller enhet genom försäkringssektorn.

- Försäkring: Ett avtal om försäkring mellan försäkringsbolaget och försäkringstagaren.

- Premie: Det belopp som debiteras för ett visst försäkringsbelopp kallas premien.

- Återförsäkring: En återförsäkrare tar en del av en risk som ursprungligen togs av försäkringsgivaren, som kallas huvudföretaget.

Okej, så det handlade om tillväxten av försäkringssektorn i Indien. Jag är säker på att du skulle ha fått en bra nytta av det. Men vänta, vi är här för att inte bara diskutera vad försäkring är utan försäkringssektorn i Indien. Indien fungerar som en enorm marknad för försäkringar på grund av dess betydande outnyttjade potential. Denna sektor sägs förbättra levnadsstandarden för människorna i en ekonomi eftersom den leder till riskfria liv, främjar entreprenörskap, mobiliserar besparingar och leder till skydd för handel och industri som bidrar till mänskliga framsteg. Indiens ekonomiska tillväxt har inte sett något litet bidrag från försäkringssektorn i indisk industri men stora insatser. Läs vidare för att veta allt om det.

Milstolpar i utvecklingen av försäkringssektorn i Indien

Indien har en djup inneboende historia när det gäller tillväxten av försäkringssektorn i Indien. Det har nämnts i skrifterna från Manu (Manusmrithi), Yagnavalkya (Dharmasastra) och Kautilya (Arthasastra). Dessa skrifter talar om att samla resurser som ska användas i fall av olyckor. Detta koncept var en föregångare till det moderna begreppet försäkring. Efter detta har Indien sett enorma reformer och utvecklats med tiden som påverkas av andra länder, särskilt England. Livförsäkring som företag kom in i bilden i början av 1800-talet med Oriental Life Insurance Company i Calcutta. Senare 1912 genomfördes den indiska lagen om livförsäkringsbolag, 1912, vilket var den första lagstadgade åtgärden för att reglera livsföretag. Det fanns tid under 1950-talet då det fanns en enorm konkurrens mellan försäkringsbolagen och det fanns påståenden om orättvis handel som tvingade Indiens regering att nationalisera livförsäkringssektorn. På grund av detta livförsäkringsbolaget kom till år 1956. LIC åtnjöt monopol fram till slutet av 90-talet, varefter försäkringen öppnades igen för den privata sektorn.

Tja, det handlade särskilt om livförsäkringssektorn, historien om den allmänna försäkringssektorn i Indien kan hänvisas till redan på 1600- talet vid tidpunkten för den industriella revolutionen då handel och handel genomfördes genom havet. Den första anläggningen som denna sektor såg var år 1850 i form av Triton Insurance Company Ltd, i Calcutta av briterna. Den allmänna försäkringssektorn i Indien blev också nationaliserad under 1972, vilket skapade General Insurance Corporation of India som ett företag, som inledde sin verksamhet i januari. 1973.

År 1999, efter rekommendationerna från Malhotra-kommitténs rapport, bildades försäkringsreglerings- och utvecklingsmyndigheten (IRDA) som ett autonomt organ för att reglera och utveckla försäkringsbranschen. Redan nästa år öppnade IRDA sektorn för utländska företag som fick ägande upp till 26%

Tillväxt av försäkringssektorn i Indien

- Indien är en växande ekonomi med det ökande antalet arbetande befolkning i landet; den disponibla inkomsten ökar också.

- Människor känner behovet av att ha ett säkert liv för sig själva och sin familj, vilket uppmuntrar dem att täckas av försäkringar.

- När intäkterna ökar utgifterna för konsumentvaror, bilar, resor som är olika försäkringslinjer.

- Medvetenheten om försäkring bland människor har ökat tillsammans med antalet leverantörer och utbudet av produkter tillgängliga till konkurrenskraftiga priser.

- Dessutom bidrar tillsynsmiljön för försäkringssektorn att blomstra. Alla dessa faktorer leder till en ökad universum av potentiella köpare för försäkringar som individer, företag i olika företag.

- Mer än två tredjedelar av Indiens befolkning bor på landsbygden som är outnyttjade när det gäller försäkringsprodukter. Mikroförsäkring kan fokuseras på för att säkerställa täckning inom dessa områden.

Försäkringssektorn i Indien - problem och utmaningar

-

Offentligt kontra privat

Att titta på branscher som öppnades för privat deltagande ledde till att den offentliga sektorn försvagades och gjorde det lättare för de nyanlända att blomstra. Detta har inte varit fallet med försäkringssektorn i Indien där den offentliga sektorn fortfarande dominerar efter till och med ett decennium med att öppna dörrarna för denna sektor. Denna situation lägger en viss börda på den privata sektorns företag att förnya sig och differentiera sig så att de kan få en bättre andel på marknaden.

-

Kundtjänst

Att få potentiella kunder att förstå försäkringsprodukter på ett enkelt och meningsfullt sätt är en stor utmaning inför försäkringssektorn i indiska företag. Det finns vissa formaliteter som måste hanteras och allt detta kan bli komplicerat om kunderna inte förstår jargonerna som har använts. Det demotiverar dem eftersom då rädslan för att bli lurade kommer till deras sinne. Men detta kan undvikas om villkoren förklaras på ett enkelt och öppet sätt och fördelarna med erbjudandet informeras tillräckligt bra.

-

Förblir lönsamt

Detta faktum kan inte ignoreras att lönsamhet är en av de största bekymmerna för denna bransch. Enligt en forskning har break-even-perioden i livförsäkringsbranschen ökat från de förväntade 9-10 åren till cirka 13-15 år nu. Försäkringssektorn är redan under press av massiva expansionskostnader men måste också möta problemet med att minska volymerna när försäkringsavbrottet ökar från år till år. Med tanke på det faktum att Indien är en priskänslig marknad och den ökande konkurrensen har sjunkit premiumsatserna vilket gör det svårt för företagen att hantera kostnadskvoten.

Försäkringsbolag

Enligt försäkringssektorns rapport från IRDA finns det i slutet av september 2013 femtiotvå försäkringssektorföretag som är verksamma i Indien, varav tjugofyra i livförsäkringsbranschen och andra tjugosju är i en icke -försäkringsverksamhet.

Försäkringsbolagen har huvudsakligen delats upp i två delar;

Källa - IRDA årsrapport (2012-13)

Källa - IRDA årsrapport (2012-13)

- Livförsäkringsbolag som endast tillgodoser en produkt inom försäkring som tillhandahåller livförsäkring. Företag i den offentliga sektorn inkluderar Life Insurance Corporation of India (LIC) och den privata sektorn inkluderar företag som AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance etc.

- Allmänna försäkringsbolag som tillgodoser olika produkter inom försäkringar såsom sjukförsäkring, marinförsäkring, bilförsäkring, fastighetsförsäkring etc. men utom livförsäkring. För att nämna några inkluderar den offentliga sektorn företag som Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance comp. Ltd., National Insurance comp. ltd. och privat sektor inkluderar Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard etc.

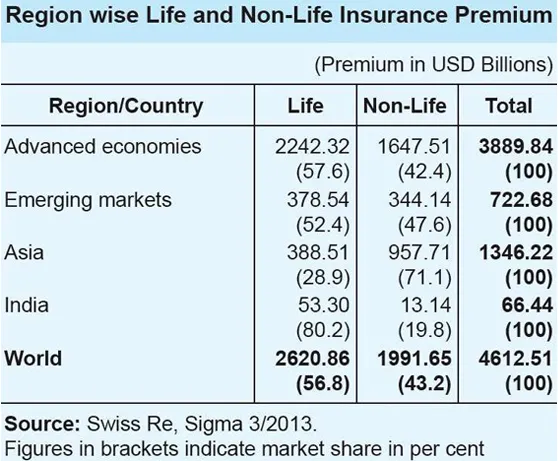

Försäkringssektorn i Indien jämfört med det globala scenariot

Källa - IRDA årsrapport (2012-13)

Källa - IRDA årsrapport (2012-13)

- Globalt sett uppgick andelen livförsäkringsverksamhet till totalt 56, 8 procent. Emellertid var andelen livförsäkringsverksamhet i den asiatiska regionen endast 28, 9 procent, vilket strider mot den globala trenden.

- För Indien var andelen livförsäkringsverksamhet i totalförsäkringsverksamheten mycket hög på 80, 2 procent medan andelen skadeförsäkringsverksamhet var liten på 19, 8 procent.

- Inom livförsäkringsbranschen rankas Indien som 10: e bland de 88 länderna, för vilka data publiceras av Swiss Re. Under 2012 sjönk livförsäkringspremien i Indien med 6, 9 procent (inflationsjusterad). Under samma period ökade den globala livförsäkringspremien med 2, 3 procent.

- Indiens andel av den globala livförsäkringsmarknaden var 2, 03 procent under 2012, jämfört med 2, 30 procent under 2011. Skadeförsäkringssektorn var en betydande tillväxt på 10, 25 procent (inflationsjusterat) under 2012. Försäkringssektorns resultat är mycket bättre jämfört till den globala skadeförsäkringspremien, som expanderade med magra 2, 6 procent under samma period.

- Andelen indiska skadeförsäkringspremien i den globala skadeförsäkringspremien var emellertid liten på 0, 66 procent och Indien rankas som 19: e på den globala skadeförsäkringsmarknaden.

Långt fram

Utsikterna för den indiska försäkringssektorn ser lovande och optimistiska ut. Försäkringssektorn har registrerat en kraftig tillväxt på 72 miljarder US-dollar 2012 och kommer sannolikt att växa till 280 miljarder US-dollar år 2020. Indien har haft en gynnsam regleringsmiljö som ökar utländska spelares deltagande i denna enorma outnyttjade. Beslutet att liberalisera försäkringssektorn och tillåta privat deltagande har möjliggjort en jämn tillväxt under åren. Dessutom gjordes konsumenterna ett tillgängligt antal val när det gäller produkter och försäkringsleverantörer som ökade servicekvaliteten. Att höja gränsen för utländska direktinvesteringar (FDI) från 26 procent till 49 procent i sektorn ses som ett viktigt element för att stimulera försäkringsbranschen i Indien.

Snabbstatistik och framtida prognoser

Källa - IRDA årsrapport (2012-13)

Källa - IRDA årsrapport (2012-13)

- De totala premierna som samlats in av den allmänna och livförsäkringsbranschen under 2012–2013 uppgick till 3, 75 biljoner Rs (59, 07 miljarder US $).

- Försäkringsbranschen växte med 19, 6 procent under perioden april – maj perioden 2013–14.

- Skadeförsäkringsgivare samlade in premier till ett värde av R 13, 552, 46 crore (2, 13 miljarder US $) under de första två månaderna av innevarande år, jämfört med Rs 11 333, 54 crore (1, 78 miljarder US $) under motsvarande period föregående år.

- Enligt herr TS Vijayan, ordförande, IRDA, beräknas försäkringsverksamheten i Indien uppgå till 4 biljoner Rs (63, 01 miljarder US $) 2013–14.

- Ordföranden anser att försäkringens penetration i Indien har sannolikheten att stiga till 5–6 procent från de nuvarande 3, 86 procent.

- Livförsäkringsrådet, branschorganisationen för livförsäkringsbolag i landet, har förutspått en sammansatt årlig tillväxttakt (CAGR) på 12–15 procent under de kommande fem åren för segmentet.

- Indiens försäkringsbara befolkning förväntas växa till 750 miljoner år 2020, med en förväntad livslängd på 74 år ungefär samma period. Rådet anser att denna gynnsamma indiska demografi skulle leda till att fler människor söker livförsäkring.

- Dessutom förutspår rådet livförsäkringens penetration - en procentandel av försäkringspremien till BNP - att nå 5 procent år 2020 från sina nuvarande 3, 2 procent.

- Confederation of Indian Industry (CII) förutspår tillväxttakten för Indiens försäkringsindustri under 2013–14 år till cirka 5 procent.

- Det förhindrar också 60 procent av skadeförsäkringsbolagen att uppnå en genomsnittlig tillväxt på mer än 10 procent.

Med tanke på de olika faktorerna kan vi säkert säga att det finns en tillräcklig potential för positiv tillväxt för den indiska försäkringsbranschen med tanke på de koncentrerade ansträngningarna från regulatorn, regeringen och aktörerna inom ramen för den ökande efterfrågan på försäkring.

Försäkringssektor i Indien Infographics

Lär dig juicen från denna artikel på bara en minut, Insurance Sector in India Infographics.

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer information om försäkringssektorn så bara gå igenom länken.

- Fantastiska saker att veta om IRDA inom försäkringssektorn

- 32 tips för att bli bättre i affärer och finans (informativ)

- Hur blir jag finansiell rådgivare? (Definition, roll, hitta)

- Nyttiga fördelar med C vs C ++

- C vs C ++ Prestanda: Bästa funktioner