Skillnaden mellan bokföring och bokföring

Både bokföring kontra bokföring är relaterade och utgör en primär del av ett visst företag. Att underhålla och lagra transaktionsinformation relaterade till företag på ett kronologiskt sätt kallas BookKeeping. Bokföring innebär tolkning, analys, klassificering och rapportering av finansiella data relaterade till affärstransaktioner för att tolka affärsvillkor på ett korrekt sätt. Den huvudsakliga delen av bokföring behandlar bokföring eller bokförda finansiella transaktioner och den senare delen inkluderar analys och rapportering av dessa finansiella uppgifter.

På en mycket yttre nivå är det inte lätt att skilja mellan bokföring och bokföring, men experterna kan verkligen veta skillnaden mellan bokföring kontra bokföring. Professionals som är engagerade i att upprätthålla konton vet att behandlingen inte är densamma. Till exempel - Om ett företag säljer varor värda INR 100000 till X Ltd på kredit och får 60% efter 30 dagar, skulle bokföringsdelen endast utgöra att registrera försäljningsnumret och registrera kontant som fick siffran. Å andra sidan i redovisning kommer försäljningsnumret att bokföras i resultaträkningen under intäkter och kundfordringarna kommer att höjas med INR 100000 till nästa trettio dagar tills en del av försäljningen mottas som kontanter. Efter att ha fått INR 60000 eller 60% av den totala försäljningen, skulle kontanterna öka med INR 60000 och kundfordringar minska med INR 60000.

Bokföring vs redovisningsinfografi

Nedan visas de 8 bästa skillnaderna mellan bokföring och bokföring

Viktiga skillnader mellan bokföring och bokföring

Både bokföring kontra bokföring är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan bokföring och bokföring:

- Bokföring är en konst att registrera affärstransaktioner per datum. Å andra sidan består bokföring av klassificering, segregering, analys och rapportering av transaktioner som bokförts av en bokförare. I princip kan bokföring betecknas som upprätthållande av rådata och de behandlas genom ämnet redovisning.

- Ett företag kan inte bedömas av de uppgifter som samlats in genom bokföring förrän och om de inte behandlas via redovisning. Med andra ord fungerar bokföring som en bro mellan bokföring och beslut om ledning.

- En bokförare kan eller inte kräver kunskap om redovisning, han / hon kan följa en viss mekanisk process för att upprätthålla bokföringen. Medan analys, klassificering, tolkning, segregering av redovisningsuppgifter behöver kunskap om redovisning och finans. Den funktionella delen inkluderar studier och klassificeringar av redovisningschefer / grupper.

- Processen för bokföring följs av redovisning. Å andra sidan följs redovisning av ledningsredovisning där de får kännedom om olika typer av ekonomiska förhållanden; baserat på dessa förhållanden kan ledningen göra strategiska förändringar och modifieringar av verksamheten som är både långsiktiga och kortsiktiga.

- Bokföring inkluderar leverantörsbok, kundbok och huvudbok medan redovisning innebär upprättande av finansiella rapporter som resultaträkning, balansräkning och kassaflöden. Avslutande av redovisning måste göras av en revisor och det bör verifieras genom revisionsprocessen.

- Bokföring kontrolleras vanligtvis av revisorerna innan de är förberedda för bokslutet.

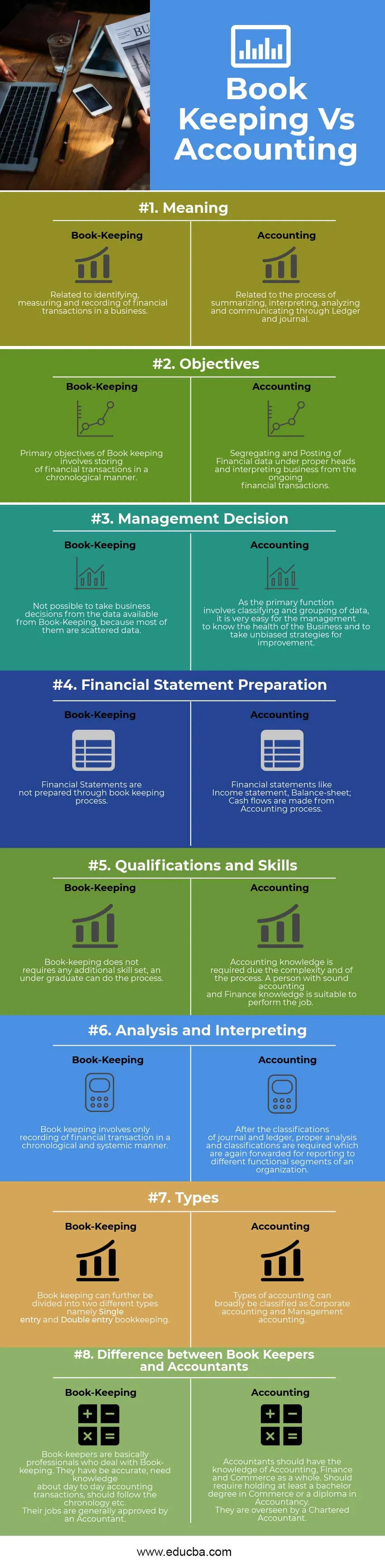

Head to Head jämförelse mellan bokföring och bokföring

Nedan är den bästa jämförelsen mellan bokföring och bokföring

| Grund för jämförelse mellan bokföring och redovisning | Bokföring | Bokföring |

| Menande | Relaterat till identifiering, mätning och registrering av finansiella transaktioner i ett företag. | Relaterat till processen att sammanfatta, tolka, analysera och kommunicera genom Ledger och journal. |

| mål | Primära mål för bokföring är att lagra finansiella transaktioner på ett kronologiskt sätt. | Segregera och bokföra finansiella uppgifter under ordentliga huvuden och tolka affärer från de pågående finansiella transaktionerna. |

| Ledningsbeslut | Det går inte att fatta affärsbeslut från data som finns tillgängliga från Book-Keeping, eftersom de flesta av dem är spridda data. | Eftersom den primära funktionen innebär klassificering och gruppering av data, är det mycket lätt för ledningen att känna till företagets hälsa och ta opartiska strategier för förbättring. |

| Förberedelse av bokslut | Finansiella rapporter redovisas inte genom bokföringsprocessen. | Finansiella rapporter som resultaträkning, balansräkning; Kassaflöden görs från redovisningsprocessen. |

| Kvalifikationer och färdigheter | Bokföring kräver ingen ytterligare kompetensuppsättning, en grundutbildning kan göra processen. | Redovisningskunskap krävs på grund av komplexiteten och processen. En person med god redovisning och ekonomisk kunskap är lämplig för att utföra jobbet. |

| Analys och tolkning | Bokföring innebär den enda registreringen av finansiella transaktioner på ett kronologiskt och systemiskt sätt. | Efter klassificeringarna av journal och bok, krävs korrekt analys och klassificeringar som igen skickas för rapportering till olika funktionella segment i en organisation. |

| typer | Bokföring kan vidare delas in i två olika typer, nämligen Enbokspost och Dubbelbokföring . | Bokföringstyper kan i stort sett klassificeras som företagsredovisning och ledningsredovisning. |

| Skillnad mellan bokförare och bokförare | Bokförare är i princip professionella som handlar med bokföring. De har varit exakta, behöver kunskap om dagliga bokföringstransaktioner, bör följa kronologin osv. Deras jobb är generellt godkända av en revisor. | Revisorer bör ha kunskapen om redovisning, ekonomi och handel som helhet. Bör kräva att ha minst en kandidatexamen i handel eller examensbevis i redovisning. De övervakas av en auktoriserad revisor. |

Slutgiltiga tankar

För att upprätthålla dagliga transaktioner i varje företag eller ideell enhet krävs ett tillförlitligt förfarande som kan lagra data på ett kronologiskt sätt som kan stödja principerna för ekonomisk redovisning. Således kallas detta system för registrering av transaktioner bokföring. Bokföring kan vidare delas upp i ett system med dubbelt inträde och en enda post. Enstaka inträdessystem består endast av kassaböcker medan dubbelinföringssystemet har ett ekonomiskt bokföringssystem där varje enskilt inträde har olika på två olika nominella bokar. Redovisning, å andra sidan, behandlar en större bild där de överbryggar klyftan med bokföring och förvaltningsredovisning som hjälper ledningsgrupperna att fatta beslut utifrån olika förhållanden, olika ekonomiska rapporter och företags redovisningsdata. Både bokföring kontra bokföring går sida vid sida och utgör en integrerad del av varje organisation, vare sig det är lönsam eller icke-lönsam organisation.

Rekommenderad artikel

Detta har varit en guide till den största skillnaden mellan bokföring och bokföring. Här diskuterar vi också bokförings- och redovisningsnyckeldifferenser med infografik och jämförelsetabell. Du kan också titta på följande artiklar -

- Enkel ränta kontra sammansatt ränta

- Mutual Fund vs Hedge Fund

- Ränta jämfört med årlig procentsats

- Bitcoin mot Ethereum