Bond Equivalent Yield Formula (Innehållsförteckning)

- Bond Equivalent Yield Formula

- Obligatorisk ekvivalentformulärberäknare

- Bond Equivalent Yield Formula in Excel (With Excel Mall)

Bond Equivalent Yield Formula

Som vi vet är det bara två huvudsakliga källor att samla in pengar i ett företag, som är skulder och eget kapital. Eget kapital är de pengar som samlas in genom att emittera aktier i företaget, vilket ger äganderätten till innehavaren av aktierna, men det är jämförelsevis en dyr källa till fonder eftersom aktieägarna förväntar sig högre avkastning på investeringar till följd av den risk som de bär vara de sista som övervägs för att ge avkastning när alla andra, inklusive skuldinnehavare, har betalats, vilket ibland resulterar i ingen avkastning om företaget misslyckas. Tvärtom är emellertid skuld en billigare källa till medel för företaget eftersom skuldinnehavare får en fast ränta på de pengar de lånar ut och är säkrare än eget kapital eftersom de först betalas om företaget misslyckas. Men en mycket hög skuld ökar företagets fasta åtagande som om det inte betalas i tid kan leda till konkurs vilket inte är fallet med kapital.

Därför kräver varje företag en ordentlig blandning av skuld och kapital för att driva företaget effektivt. Nu finns det olika sätt att ta upp skulder som banklån, icke-konvertibla skuldebrev, obligationer, nollkupongobligationer och konvertibla skuldebrev etc. I Indien är obligationer och obligationer likadana och används ofta omväxlande, men på vissa marknader, som USA, de har olika egenskaper.

Inte alla obligationer / obligationer görs lika. Olika obligationer emitteras av ett företag med olika löptider, räntor och betalningsscheman för att uppfylla deras krav. Vissa obligationer betalas ränta kvartalsvis, en del halvår och en del årligen. Även för obligationer som Zero Coupon Bonds betalas ränta direkt vid obligationens löptid.

Det finns också några obligationer som säljs med rabatt och inte betalar årliga betalningar. För att bedöma dessa obligationer måste de föras till samma nivå som andra räntebärande värdepapper med årlig betalning med hjälp av Obligationsräntan. Denna formel gör en årlig avkastning på obligationer, vilket hjälper till att enkelt jämföra och välja det bästa av alla för att investera.

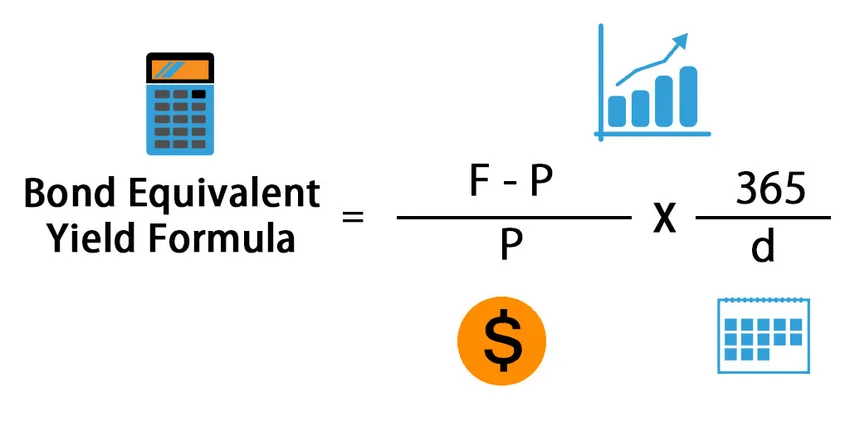

Här är Bond Equivalent Yield Formula -

Var,

- F = Face Value

- P = Inköpspris för obligationen

- d = Längd för obligation / dagar till förfall

Så en räntefördelning med en ekvivalent ränta beräknas genom att dividera skillnaden mellan nominellt värde och köpeskillingen för obligationen med köpeskillingen för en obligation och sedan multiplicera den med 365 och dividera med antal dagar till löptid. Den första delen av formeln är för att beräkna avkastning på investeringar och den andra delen används för att årliggöra avkastningen.

exempel

Låt oss ta ett exempel för att ta reda på Bond Equivalent Yield för ett företag: -

Du kan ladda ner denna Formulärmall för Bond Equivalent Yield här - Bond Equivalent Yield Formula MallExempel 1

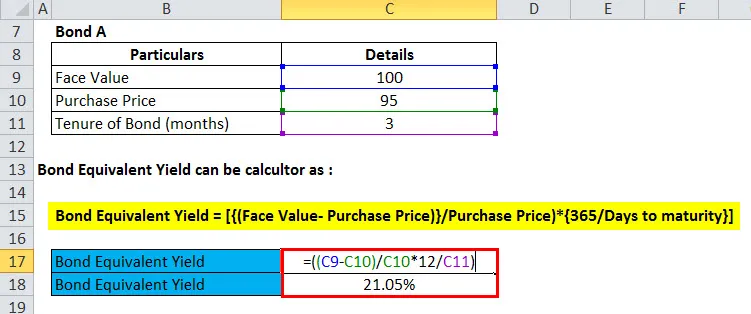

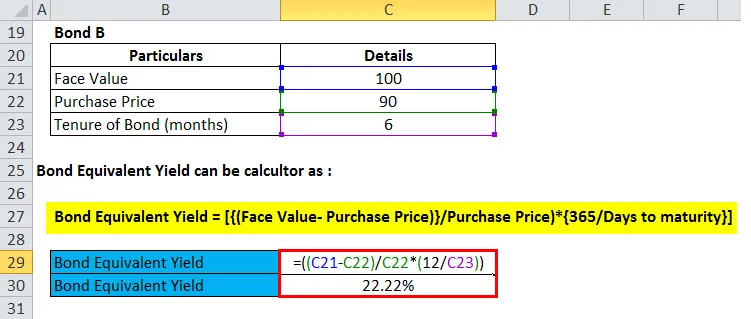

Herr Amar utvärderar två obligationer för investerare. Obligation A är av Rs. 95 (Face Value Rs. 100) i 3 månader och Bond B är Rs. 90 (Face Value Rs. 100) i 6 månader. Vilken bör herr Amar välja?

Detta är ett vanligt scenario för att bli förvirrad när man väljer olika obligationer med olika pris och löptid. För att lösa den här frågan använder vi därför skuldekvivalenter för att beräkna den årliga avkastningen på båda obligationerna och sedan jämföra.

Låt oss beräkna obligationens motsvarande avkastning för båda obligationer för att komma fram till slutsatsen:

Obligationsekvivalentavkastning = (((Face Value - Inköpspris) / Inköpspris) * (365 (eller 12) / dagar (eller månader) till obligationens löptid))

- Obligation A = (((100-95) / 95) * (12/3))

- Obligation A = (((5) / 95) * (4))

- Obligation A = ((0, 052632) * (4))

- Obligation A = 0, 210526 eller 21, 1%

Nu ska vi ta reda på Bond B

- Obligation B = (((100-90) / 90) * (12/6))

- Obligation B = (((10) / 90) * (2))

- Obligation B = ((0.111111) * (2))

- Obligation B = 0, 222222 eller 22, 2%

Baserat på ovanstående jämförelse, som vi kunde se, ger Bond B högre årlig avkastning, därför skulle herr Amar välja att investera i obligation B.

Förklaring

Som nämnts i ovanstående exempel är Mr. Amar förvirrad att välja mellan Bond A och Bond B för att investera sina pengar. Båda obligationernas nominella värde är samma dvs. Rs. 100. Emellertid är Bond A tillgängligt till en rabatt på Rs.5 medan Bond B är tillgänglig på Rs. 10 rabatt. När det gäller uppsägningstid är Lånetid på obligation A 3 månader medan det för obligation B är 6 månader, dvs. efter respektive tid kommer obligationer att mogna och investeraren får tillbaka Face Value of the Bond, i detta fall Rs. 100. Du kan också hänvisa till excel-arket för att förstå hur Obligationsavkastningen beräknas i Excel.

Exempel 2

Piramal Capital är villig att investera Rs. 1000 Cr i statliga värdepapper. De utvärderar två värdepapper för investeringar; första statliga säkerheten är en 180 dagars obligation med ett nominellt värde på Rs. 100 och säljer för närvarande till Rs. 98 och andra regeringssäkerhet är en 240-dagars statlig säkerhet med Face Value of Rs. 100 och säljer för närvarande till Rs. 95.

För att dra slutsatsen för vilken säkerhet som ska väljas för investeringar, använde Piramal Capital Obligationsräntan Formula och beräknad avkastning på båda värdepapper som nämns nedan:

Obligationsekvivalentavkastning = (((Face Value - för närvarande försäljning) / för närvarande försäljning) * (365 / Days))

Obligationsekvivalent med Första regeringens utbyte. säkerhet

- Bond Equivalent Yield of First Govt. Säkerhet = (((100-98) / 98) * (365/180))

- Bond Equivalent Yield of First Govt. Säkerhet = (((2) / 98) * (2.027778))

- Bond Equivalent Yield of First Govt. Säkerhet = ((0.020408) * (2.027778))

- Bond Equivalent Yield of First Govt. Säkerhet = 0, 041 eller 4, 1%

Nu måste vi ta reda på Bond Equivalent of Yield of Second Govt. Säkerhet genom att använda ovanstående formel

- Obligationsekvivalent med Yield of Second Govt. Säkerhet = (((100-95) / 95) * (365/240))

- Obligationsekvivalent med Yield of Second Govt. Säkerhet = (((5) / 95) * (1.520833))

- Obligationsekvivalent med Yield of Second Govt. Säkerhet = ((0, 052632) * (1, 520833))

- Obligationsekvivalent med Yield of Second Govt. Säkerhet = 0, 08 eller 8%

Baserat på jämförelsen med Bond Equivalent Yield var det tydligt att investera i Second Govt. Obligationer med högre årlig avkastning jämfört med First Govt. Säkerhet.

Exempel 3

En investerare har Rs. 1 crore som han vill investera i räntebärande värdepapper. Han har filtrerat olika investeringsalternativ och har listat två värdepapper, en är NCD i Tata Capital med en årlig avkastning på 13% och andra är en ZCB av Indian Railways som säljer till en rabatt på 5% till Rs. 95 per enhet med Face Value Rs. 100. Tillträde till ZCB är 120 dagar.

För att komma fram till slutsatsen använder Investor Obligationsavkastningen för att beräkna den årliga avkastningen för ZCB och jämföra den med den årliga avkastningen för NCD av Tata Capital.

Obligationsekvivalent avkastning = (((Face Value - Inköpspris) / Inköpspris) * (365 (eller 12) / Days))

- Obligationsekvivalent utbyte av ZCB = (((100-95) / 95) * ((365/120)))

- Obligationsekvivalent avkastning av ZCB = (((5) / 95 * ((3.041667)))

- Bondekvivalent utbyte av ZCB = ((0, 052632) * (3, 041667))

- Obligationsekvivalent utbyte av ZCB = 0, 16 eller 16%

En årlig avkastning på ZCB är högre än NCD, investeraren väljer att investera Rs. 1 crore i ZCB of Indian Railways.

Betydelse och användning av obligationers ekvivalenta avkastningsformler

Obligationsekvivalentavkastning är av betydelse och användning för investerare som vill investera i räntebärande värdepapper. Emellertid används denna formel främst för räntebärande värdepapper som säljs till en rabatt och erbjuder inga årliga betalningar.

En investerare kan använda denna formel för att beräkna årlig avkastning på sådana obligationer och jämföra den med årliga avkastning på andra tillgängliga alternativ för att välja det bästa bland alla.

Obligatorisk ekvivalentformulärberäknare

Du kan använda följande obligatorisk räknemaskin för likvärdigt avkastning

| Nominellt värde | |

| Inköpspris för obligationen | |

| d | |

| Bond Equivalent Yield Formula = | |

| Bond Equivalent Yield Formula = |

|

||||||||||||

|

Bond Equivalent Yield Formula in Excel (With excel mall)

Här kommer vi att göra ovanstående exempel på Formuläret för likvärdig avkastning i Excel. Det är väldigt enkelt och enkelt. Du måste ange de tre ingångarna, dvs nominellt värde, köpeskillingen för obligationen och obligationens varaktighet / dagar till förfallodag

Här först har vi fått reda på Bond Equivalent Yield för Bond A

Sedan finner vi ut Bond Equivalent Yield för Bond B

Rekommenderade artiklar

Detta har varit en guide till Bond Equivalent Yield Formula, här diskuterar vi dess användning tillsammans med praktiska exempel. Vi tillhandahåller också en obligatorisk räknemaskin för skuldekvivalenter tillsammans med nedladdningsbar Excel-mall.

- Guide till Formel för rörelsekapital

- Kalkylator för formel för avkastning på genomsnittlig tillgång

- Formel för viktat genomsnitt

- Beräkning av riskpremieformel